Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Первые три категории затрат могут быть отнесены на конкретный продукт. Затраты по общехозяйственным работам нельзя присвоить конкретному продукту, поэтому они распределяются с помощью определенных алгоритмов.

Все ресурсы, затраченные на рабочую операцию составляют ее стоимость. В конце первого этапа анализа все работы предприятия должны быть точно соотнесены с необходимыми для их выполнения ресурсами.

Однако простоты расчета стоимости тех или иных работ недостаточно для расчета себестоимости конечной продукции. Согласно данному методу рабочая операция должна иметь индекс выходного результата.

Второй этап метода АВС заключается в расчете индексов и показателей потребления для каждого ресурса. Показатель потребления умножается на себестоимость единицы выхода работы, в результате получается сумма трудовых затрат на изготовление конкретного продукта (себестоимость продукции). Определение себестоимости продукции составляет заключительный этап метода АВС.

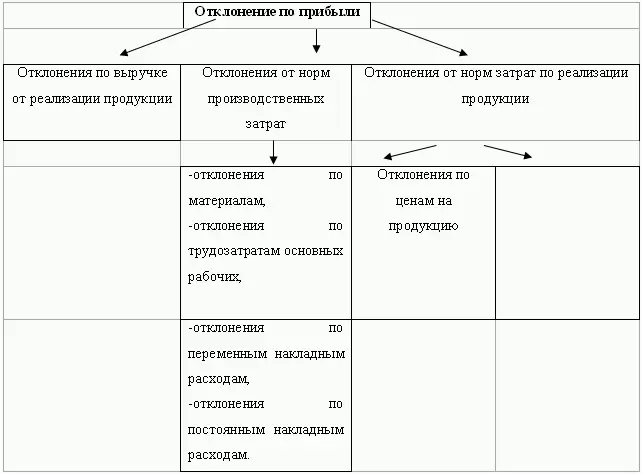

Общую схему процедуры определения анализа отклонений можно представить таким образом:

Одной из важнейших проблем в анализе отклонений является внимание руководителя к этим отклонениям. Иногда малое отклонение служит предпосылкой для его последующего роста. В большинстве фирм контроль за этим осуществляют различные подразделения. Так например, ответственность за отклонение в ценах лежит на отделе снабжения, за отклонение в эффективности использования– на производственном отделе.

Выявление и анализ отклонений поднимают вопросы, на которые должны обратить внимание руководители центров ответственности и найти соответствующее решение проблемы. Например, выявление неблагоприятного отклонения в цене материалов, говорит о пересмотре фактических поставщиков: поиск новых поставщиков материалов или изменения условий договора на приобретение данных материалов. Неблагоприятные отклонения в эффективности труда обращают внимание руководителя на качество выполнения работы служащими. Здесь возможность руководителя проконтролировать причину возникших изменений намного шире. Очень часто руководители делают выбор между ценой и эффективностью, принимая неблагоприятное отклонение в одной области ради благоприятного отклонения в другой.

2.3. CVP—анализ: «затраты – объем выпуска – прибыль»

Данный анализ вместе с данными о динамике затрат помогает в решении многих аналитических задач. Предметом такого анализа является исследование зависимости полученной прибыли от постоянных и переменных затрат, продажных цен, объема производства и структуры продаж. CVP-анализоснован на вычислении маржинальной прибыли и согласуется с калькулированием себестоимости по системе «директ-костинг». В различных экономических изданиях, посвященных данному вопросу этот анализ носит различные названия: «операционный анализ», [1]«маржинальный анализ», [2]«метод определения „мертвой точки“, [3]но более точным его можно определить как «анализ безубыточности». Суть проведения анализа безубыточности заключается в определении объема выпуска продукции для обеспечения положительной деятельности предприятия с учетом имеющихся запасов и произведенных затрат, то есть определение так называемой «точки безубыточности».

К основным методам проведения CVP-анализа относятся метод уравнения и графический метод.

Метод уравнения. Точка безубыточности– это такой объем реализованной продукции, который позволит покрыть все расходы, то есть нет ни убытков, ни прибыли. Метод уравнения основан на исчисление чистой прибыли, которая определяется по формуле:

Где В– выручка предприятия за период, определяемая по формуле: Цр*Ор ( Цр– цена реализации единицы продукции, Ор– объем реализации в натуральном выражении),

ПЗ– постоянные затраты в общей сумме,

ПрЗ —переменные затраты за этот же период времени,

ПрЗ ед– переменные затраты на единицу продукции.

Следовательно, точку безубыточности можно определить по следующей формуле:

Определим точку безубыточности на конкретном примере:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.