Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

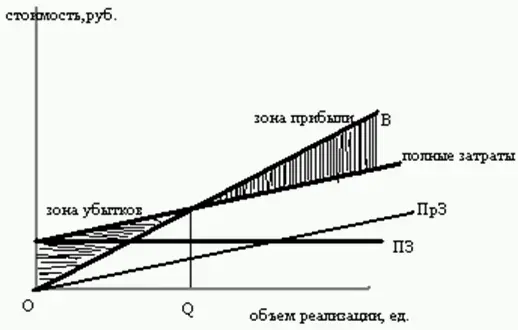

График построен путем сложения в каждой точке графиков переменных и постоянных затрат. Ниже точки безубыточности расположена зона убытков и если значения полных затрат находятся на ее площади, это означает, что при полученных объемах выпуска компании не удается покрыть все свои убытки. Точка безубыточности — это пересечение графиков полных затрат и выручки. Зона прибыли расположена выше точки пересечения, ее значения показывают что предприятие получает прибыль и покрывает все расходы, но при увеличении объема выпуска расхождение прямых будет увеличиваться.

Взаимосвязь переменных расходов и выручки от объема производства, отображенная на графике, носит условно пропорциональный характер. Изучение реальных зависимостей показывает их нелинейный характер и это объяснимо. Область дохода не может быть бесконечной– при достижении определенного объема выпуска дальнейшее его увеличение может быть нерентабельным. При повышении объема производства, необходимо увеличение количества потребляемых ресурсов, а так как они имеют ограниченный характер, попытка закупить их дополнительно приводит к увеличению материальных затрат.

Еще одной особенностью данного метода является соотношение понятий «объем производства» и «прибыль». В формулировке анализа безубыточности проводится параллель между прибылью и объемом производства: предполагается что величина прибыли формируется при изменениях величины произведенного продукта, что является ошибочным. Произведенный товар до момента реализации является входящими затратами (впоследствии он может оказаться и в составе неликвидных запасов) и никакого отношения к прибыли не имеет. В практике договорных отношений зачастую темпы реализации не совпадают с темпами поступления денежных средств. Поэтому результаты данного анализа могут быть признаны при условии что объемы производства и объемы реализации между собой совпадают.

Расчет CVP-анализа, рассматриваемый до этого момента, проводился при условии, что все переменные затраты компании нам были известны. При рассмотрении видов бюджетов (глава 1, § 1.3) было обращено внимание на такой факт, как неопределенность бизнес – среды (изменение внешних и внутренних факторов). Учитывая данный момент, провести анализ безубыточности при возможном изменении переменных затрат по данной схеме представляется рискованным. Требуется дополнительный анализ для оценки альтернативных вариантов развития плана на случай непредвиденных расходов. Одним из способов, позволяющих решить проблему неопределенности, является статистическая (вероятностная) модель расчета безубыточности.

Предположим, что некоторая неопределенность существует в процессе планирования объема продаж. При использовании статистического метода возможно определить воздействие данной неопределенности на величину чистой (маржинальной) прибыли и вероятность сохранения безубыточности.

Влияние на чистую прибыль (П) оказывает любая неопределенность относительно объема продаж. При этом величина ожидаемой прибыли (ОжП) будет равна произведению удельной маржинальной прибыли (МП ед) и ожидаемого объема продаж (ОжОр) за вычетом постоянных затрат:

Следовательно величина ожидаемой прибыли также становится неопределенной.

Для ответа на вопрос о вероятности сохранения безубыточности необходимо значение среднеквадратичного отклонения от ожидаемой прибыли, которое определяется произведением удельной маржинальной прибыли и среднеквадратичного отклонения от объема продаж:

Проведем анализ безубыточности в условиях неопределенности на конкретном примере.

В торговой компании «Фрост» постоянные затраты составляют 1300 000 руб., а переменные – 28 руб. за единицу продукции. Цена реализации единицы товара является величиной постоянной и составляет 64 руб., однако годовой объем продаж является неопределенным. При этом средний ожидаемый объем продаж равен 60 000 единиц продукции. Среднее квадратическое отклонение равняется 31038 ед. следует определить ожидаемую прибыль и вероятность сохранения безубыточности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.