Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

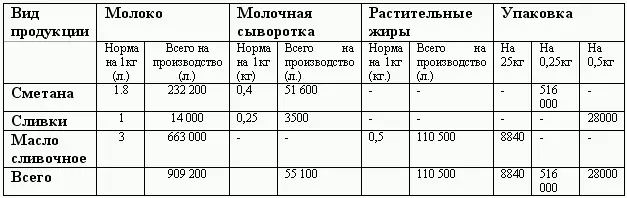

Существуют два расчетных метода определения бюджета материалов: метод технологического нормирования (применяется при расчете тех материалов, которые расходуются на производственные цели) и метод сравнительного анализа счетов (относится к материалам, которые расходуются на сбытовые нужды или применяется на тех предприятиях, где нет метода технологического нормирования).

Нормативы, формирующие бюджет материальных затрат, должны быть реально достижимыми при высокой эффективности работы, то есть учитывать процент потерь, неизбежных в процессе производства.

Вначале составляется бюджет использования сырья и материалов, который впоследствии будет является отправным документом для составления бюджета закупок.

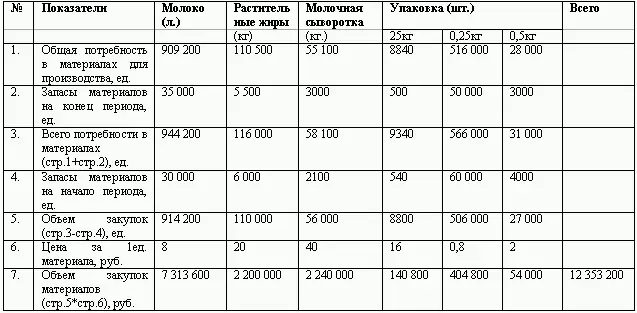

После того как определена потребность в основных материалах, простым суммированием производится расчет совокупной потребности в материалах по видам продукции. Сырье должно закупаться в количестве, достаточном для достижения запланированного уровня производства и для образования целевого уровня запасов сырья на конец бюджетного периода. По каждому виду сырья и материалов бюджет закупок в натуральном выражении рассчитывается по формуле:

Запас в материалах на конец отчетного периода определяется аналогично запасам готовой продукции по методу «совокупных выгод– издержек».

Бюджет использования и закупок материалов можно составит в форме единого документа, но он может оказаться трудно воспринимаемым, особенно когда на производстве используется несколько видов прямых материалов. Разумнее составлять два обособленных документа, тем более, что за закупку материалов ответственность несет коммерческая служба, а за и использование производственные подразделения.

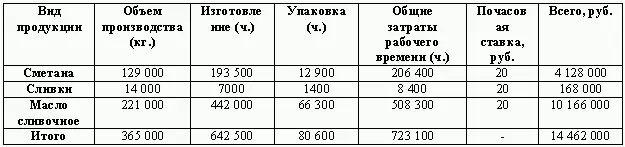

Как и бюджет прямых материальных затрат и закупок, бюджет прямых трудовых затрат основывается на данных бюджета производства и нормативах затрат труда основных рабочих на изготовление каждого вида продукции. Стоимость затраченного труда будет зависеть от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда. Прямые затраты труда рассчитываются также двумя основными способами как и прямые материалы, отличие состоит в том, что прямые затраты труда можно сразу определить в стоимостном выражении, так как они не имеют переходящего остатка на начало планируемого периода.

Найдем количество работников, которое необходимо предприятию, чтобы обеспечить плановый объем выпуска.

Продолжительность рабочей недели сотрудников предприятия – 40 часов, в течение одного месяца полностью проходят 4 недели, следовательно продолжительность рабочего периода за месяц составляет 160 часов. За планируемый период (11 месяцев, с учетом отпуска) рабочее время одного работника составит – 1760 часов. Для выполнения запланированного объема работ потребуется 723 100/1760 = 411 ставок основных работников.

Необходимо обратить внимание на то, что в расчете все «астрономическое время» в течение рабочего дня тратится исключительно на выполнение нормативов по изготовлению продукции. Однако это допускается, если в нормативы затрат на изготовление одного изделия уже включаются «нормальные», технологические потери ресурсов. Если же нормативы приняты достаточно жесткие (без учета перекуров, обеденного перерыва, очистки оборудования и т. д.), потребность в работниках будет намного больше, чем рассчитанная с учетом нормативной производительностью.

Поскольку в основе бюджета затрат труда лежит бюджет производства, то неправильный расчет объема продаж может привести к ошибочной политике найма персонала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.