Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Но основные показатели в полной мере не отвечают достоверности оценки эффективности капитальных вложений, по этой причине используют расширенную систему показателей, которая дополняется анализом инвестиционного проекта методом точки безубыточности.

Инвестиционный бюджет составляется в двух частях: плановый краткосрочный бюджет, стратегическое долгосрочное планирование («скользящий» бюджет). Сущность «скользящего» бюджета заключается в том, что по окончании краткосрочного периода планирования, скользящий бюджет корректируется с учетом включения в него следующего краткосрочного периода. «Скользящий» бюджет служит для определения стратегических целей.

Главная цель инвестиционного бюджета – это выявление и планирование инвестиционного остатка денежных средств, который формируется с целью осуществления эффективных краткосрочных вложений. Этот вид денежных активов может формироваться при условии полного удовлетворения потребности предприятия в формировании денежных активов других видов. При формировании эффективного портфеля краткосрочных финансовых инвестиций денежные активы не теряют своей стоимости и их сумма не ограничивается.

Бюджетирование отдельных инвестиционных проектов зависит от способа его осуществления. При хозяйственном способе в бюджете показывается подробная расшифровка по статьям инвестиционных затрат, при подрядном (привлечение подрядчика) – объект незавершенного строительства до его сдачи находится на балансе подрядчика, а в инвестиционном бюджете отражается только стоимостная величина финансирования подрядных работ.

Проект инвестиционного бюджета представлен в таблице 3.18.

3.1.3. Финансовый бюджет

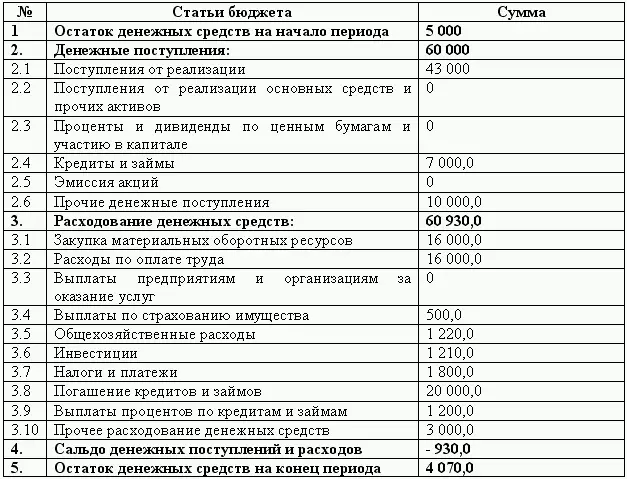

Финансовый бюджет представляет собой прогнозную финансовую отчетность, которая показывает финансовое положение компании по истечении планового года в случае, если все бюджеты выполнены без отклонений. «Выходной» формой финансового бюджета является проект движения денежных средств, который составляется на основе проекта отчета о прибылях и убытках и инвестиционного бюджета, но не является их расчетным итогом. Это объясняется несколькими причинами: во-первых, статьи отчета о прибылях и убытках могут существенно отклоняться от соответствующих статей денежных поступлений, во-вторых, существуют статьи денежных поступлений и расходов, не связанных с текущим кругооборотом капитала и инвестиционной деятельностью компании.

Таким образом, в процессе составления проекта бюджета движения денежных средств анализируется прогнозная динамика расчетов компании, возможного привлечения средств и погашения кредиторской задолженности.

Для разработки бюджета, помимо информации бюджета продаж, требуются дополнительные сведения: какие затраты не влияют на денежный поток, какие платежи относятся к тому же периоду, в котором начисляются, а какие в следующем; величина дебиторской задолженности на начало периода и ее изменения за плановый период; распределение платежей по месяцам, неделям и дням внутри планируемого периода; плановый остаток свободных денежных средств на начало периода.

Примерный бюджет движений денежных средств промышленной компании имеет следующий вид (таблица 3.19).

На основе отчетов о финансовых результатах, инвестициях и движении денежных средств, а также баланса на начало бюджетного периода строится проект баланса на конец бюджетного периода , основу которого составляет балансовое равенство по отдельным статьям актива и пассива:

Плановый балансовый остаток на конец периода является расчетной величиной, балансовый остаток на начало периода берется как фактическая величина из баланса на начало бюджетного периода. Величины же планового прихода и расхода берутся из соответствующих сводных форм операционного, инвестиционного и финансового бюджетов (таблица 3.20).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.