Aníbal Sierralta - Contratos de comercio internacional

Здесь есть возможность читать онлайн «Aníbal Sierralta - Contratos de comercio internacional» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Contratos de comercio internacional

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Contratos de comercio internacional: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Contratos de comercio internacional»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cada capítulo desarrolla, con un lenguaje claro y accesible, los diferentes tipos de contratos de comercio y presenta nuevas propuestas, tanto sobre su actual naturaleza como sobre su clasificación. Además, el autor analiza la forma en que se promueven las exportaciones en América Latina y propone alternativas para su desarrollo integral.

En síntesis, es una obra fundamental que contribuye con el estudio de esta importante materia, en tiempos en los que el comercio entre naciones aumenta. Indispensable para abogados, operadores comerciales, administradores y estudiantes universitarios.

Contratos de comercio internacional — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Contratos de comercio internacional», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

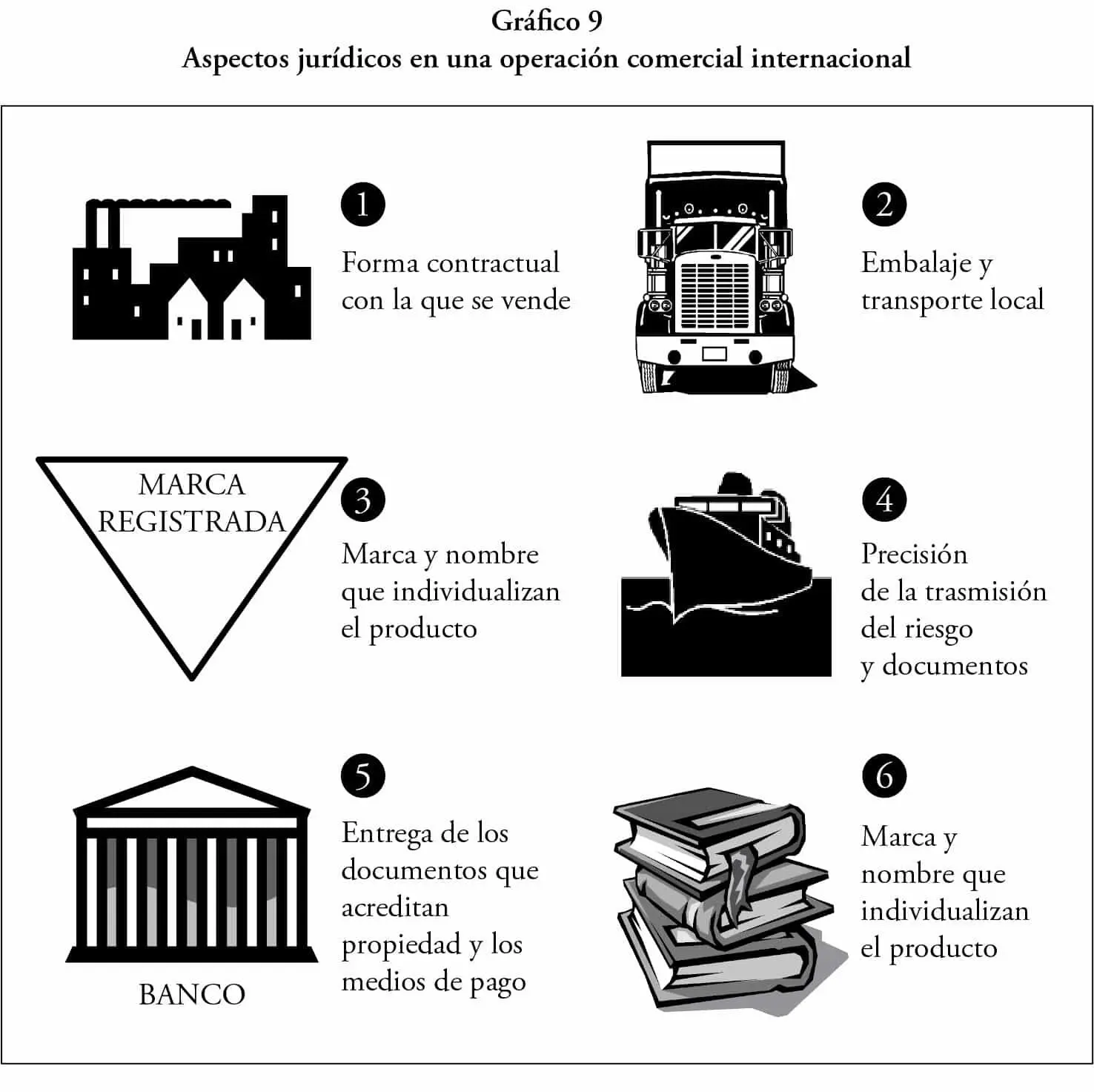

Veamos un proceso simple (ver gráfico 9) de exportación y los factores jurídicos que entran en juego:

1 En primer lugar hay un contrato de compraventa o de suministro a partir del cual se deben articular otros mecanismos técnico-jurídicos que posibiliten ejecutar este contrato madre.

2 La mercadería debe ser trasladada de un país a otro, lo que supone un embalaje, que puede ser proveído por el comprador, en cuyo caso ha de estipularse contractualmente las condiciones y el término de entrega. Igualmente, un contrato de transporte internacional, pues atravesará la frontera, y las diferentes modalidades de contratación, y, finalmente, un seguro elegible por las partes.

3 Como hay una gran distancia entre el establecimiento del vendedor y el local del comprador es menester fijar con precisión cuál es el punto de transmisión del riesgo para que esté claro donde pasa la mercancía a ser responsabilidad del comprador. Para ello hay que acudir a los términos del comercio internacional.

4 Como usualmente las partes no se conocen o desconfían, se busca un tercero, que es el banco, para que otorgue credibilidad respecto de la entrega de la mercadería y el pago del precio. Para ello se acude a los usos y prácticas del comercio como son los créditos documentarios y las garantías bancarias o garantías a la primera solicitud.

5 El exportador entrega la mercadería en un puerto o aeropuerto de su país, recibiendo del transportista un documento que acredita la recepción de la mercadería en las condiciones que convino el comprador. Es el «conocimiento de embarque», que es el instrumento clave que da vida al contrato de compraventa, ya que con él puede cobrar el vendedor lo pactado y el importador recepcionar lo convenido. Junto a este documento también se trasfieren otros que tienen una importancia aduanal, como es el warrant o el certificado de origen.

6 La mercancía tiene tres elementos: el aspecto físico, el envase y la marca o nombre. Los dos primeros son interés de la mercadotecnia para hacer accesible el producto al consumidor. El último, la marca o nombre, es objeto del Derecho, a fin de proteger al propietario de la marca y del nombre del producto de exportación, pues se vende la mercancía junto con el envase, pero no así la marca ni el nombre. Luego, se ha de registrar o inscribir el nombre en el país del comprador para evitar posibles obstáculos a la comercialización si la competencia o un particular lo hace a su nombre, impidiendo luego su uso.

7 Toda operación comercial internacional, aun aquella minuciosamente detallada, está sujeta a una serie de contingencias que se van presentando durante su ejecución, como entrega del número exacto de unidades, el plazo, los intereses, la oportunidad en el pago. Son las controversias o dudas en el término exacto de las cláusulas que pueden derivar en un litigio. Entonces, se debe prever la forma en que este se soluciona, mediante la determinación de la ley aplicable, la jurisdicción, la conciliación o el arbitraje. Lo que involucra, en definitiva, una previsión jurídica.

Cuando las relaciones comerciales van más allá del traslado de mercancías y buscan radicarse en el país de destino o asociarse con el capital de otro país, utilizando zonas francas, maquiladoras o joint ventures, la estrategia jurídica se hace más compleja, suscitando una serie de problemas que pueden resumirse en tres cuestiones.

La estructura legal de la empresa nacional en el país de origen.

La estructura legal de la unidad operativa (persona natural o moral) en el extranjero.

La naturaleza jurídica de las relaciones entre ambas.

a) Estructura legal de la empresa nacional: La selección o análisis de la organización jurídica que va a internacionalizarse y que puede ser desde el empresario individual, la empresa de responsabilidad limitada, la sociedad anónima, la sociedad mercantil, la cooperativa o la gran empresa transnacional. Según la estructura legal, estarán constreñidas a determinadas situaciones como el control público (publicación de balances, intervención de entidades como la Comisión Nacional de Valores), los impuestos que la afectan, la posibilidad de contratar prestamos del exterior, la facilidad de transferir los títulos de propiedad, repatriación de utilidades o de royalties, mecanismos y tratados bilaterales de tributación, facilidades para efectuar fusiones, niveles y grados de decisión en aspectos de comercio exterior.

b) Estructura legal de la unidad operativa en el extranjero: Hay que diferenciar dos situaciones: el caso de trabajar en el extranjero con una subsidiaria (propiedad de la empresa nacional) o con una empresa asociada.

El trabajar con una subsidiaria o filial, propiedad de la empresa nacional, tiene evidentemente grandes ventajas respecto de la rapidez de las decisiones, el conocimiento del mercado, la protección en monedas fuertes, aun cuando significa, también, un costo operativo alto. Esta posibilidad ha de confrontarse con la legislación nacional sobre inversión en el exterior, repatriación de utilidades y el concepto de unidad económica para efectos tributarios. La estrategia tributaria internacional surge como una técnica para la ocasión.

La vinculación con una empresa extranjera puede ser a través de una asociación con varias compañías extranjeras diferentes, o bien en la creación de una nueva con participación de dos o más sociedades extranjeras. Las razones de conveniencia mercantil puede ser: contar con los servicios de más de una empresa extranjera para explotar el mercado elegido; la necesidad de aislar la operación proyectada de otras que realice la empresa extranjera con la que establece relaciones la nacional, esté ubicada en una jurisdicción diferente de la matriz de la asociada extranjera (Robinson, 1970, p. 197).

c) Naturaleza jurídica de las relaciones entre ambas: Las relaciones contractuales entre la empresa nacional y la empresa asociada revisten varias modalidades, sean que se establezcan a través de convenios o a través de contratos protocolizados. Se precisa para mantener la permanencia de tales relaciones fijar los canales de distribución, la forma de producción, el volumen de ventas, políticas de descuentos, el régimen de marcas, las necesidades financieras, el tipo de control, facultades para establecer sucursales y los servicios técnicos y profesionales.

Una serie de asuntos de índole plenamente jurídico o legal actúa en la decisión de internacionalización. Las restricciones jurídicas del medio ambiente nacional como del extranjero, así como la calidad de la información van a pesar en la estructura de decisiones de la gerencia de la empresa que busca actuar en el extranjero. Pero, además, la propia conformación legal de la sociedad (sea comandita, sociedad anónima con o sin acciones en bolsa) da origen a preferencias y limitaciones por el propio tamaño y capacidad de maniobrabilidad de la organización. Después, la decisión gerencial optará por la estrategia operacional y legal para actuar a fin de conseguir los objetivos propuestos. Estos últimos son los que deben establecerse en primer lugar, de preferencia priorizándolos, cuantificándolos y estableciendo un lapso para conseguirlos. En el gráfico 10 podemos observar cómo es el procedimiento, de una decisión de internacionalización considerando los factores previos a la decisión, tanto endógenos como exógenos, y la decisión final que se viabiliza en objetivos y estrategias.

De lo dicho se deduce que en ninguna operación comercial internacional se puede prescindir del asesor jurídico que oriente las decisiones de internacionalización de la empresa, ya que todo el proceso comercial contiene aspectos jurídicos.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Contratos de comercio internacional»

Представляем Вашему вниманию похожие книги на «Contratos de comercio internacional» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Contratos de comercio internacional» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.