Boris Rapp - Grundlagen des Krankenhausmanagements

Здесь есть возможность читать онлайн «Boris Rapp - Grundlagen des Krankenhausmanagements» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Grundlagen des Krankenhausmanagements

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Grundlagen des Krankenhausmanagements: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Grundlagen des Krankenhausmanagements»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Neben rechtlichen und begrifflichen Grundlagen wird auf die wichtigsten Teilbereiche des Managements eines Krankenhauses eingegangen. Das für die finanzwirtschaftliche Steuerung zentrale Thema Investitions- und Betriebskostenfinanzierung wird ausführlich betrachtet, zudem das Controlling und der Jahresabschluss in eigenen Kapiteln. Die Leistungserstellung im Krankenhaus ist besonders vom Personal und durchdachten Prozessen abhängig, sodass auch diesen beiden Fundamenten eines erfolgreichen Krankenhausmanagements eigene Kapitel gewidmet werden. Weitere Teilbereiche des Werks beschäftigen sich mit dem Marketingmanagement und dem Einkauf im Krankenhaus.

Grundlagen des Krankenhausmanagements — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Grundlagen des Krankenhausmanagements», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.2.2 Förderungsfähige Kosten

Zur wirtschaftlichen Sicherung der Krankenhäuser werden Investitionskosten im Wege öffentlicher Förderung für gesetzlich festgelegte Fördertatbestände durch die Länder übernommen. Man unterscheidet zwischen Einzelförderung (§ 9 Abs. 1 und 2 KHG) sowie Pauschalförderung (§ 9 Abs. 3 KHG). Eine Einzelförderung liegt vor, wenn das Krankenhaus für eine definierte Maßnahme einen Förderantrag stellt und dieser ganz oder teilweise nach Prüfung bewilligt wird. Bei einer Pauschalförderung wird dem Krankenhaus ein nach vorab festgelegten Kriterien bemessener Gesamtbetrag zur Verfügung gestellt, mit dem es im Rahmen der Zweckbindung frei wirtschaften kann. Würden Fördermittel zweckwidrig, also nicht entsprechend der im Fördermittelbescheid genannten Zwecke verwendet, besteht eine Rückzahlungspflicht. In den meisten Fällen ist die Art der Förderung nicht zwingend vorgeschrieben, lediglich § 9 Abs. 3 KHG sieht vor, dass die Länder die Wiederbeschaffung kurzfristiger Anlagegüter sowie kleine bauliche Maßnahmen durch feste jährliche Pauschalbeträge fördern sollen. Die Kriterien zur Bestimmung der Pauschalbeträge können von Bundesland zu Bundesland unterschiedlich sein. § 9 Abs. 3 Satz 2 KGH sieht lediglich vor, dass diese nicht ausschließlich nach der Zahl der in den Krankenhausplan aufgenommenen Betten bemessen werden sollen.

Die Erstbeschaffung sowie Wiederbeschaffung von langfristigen Anlagegütern wird durch die Länder einzelgefördert (§ 9 Abs. 1 Nr. 1 und 2 KHG). Eine Ausnahme stellen sog. kleine bauliche Maßnahmen dar, diese unterliegen einer Pauschalförderung (§ 9 Abs. 3 KHG). Die Länder legen jeweils Kostengrenzen fest, bis zu welcher Höhe Maßnahmen als kleine bauliche Maßnahmen gelten. Die Erstanschaffung von kurzfristigen Anlagegütern unterliegt der Einzelförderung (§ 9 Abs. 1 Nr. 1 und 2 KHG), während die Wiederbeschaffung pauschal gefördert wird (§ 9 Abs. 3 KHG). Dadurch, dass sowohl langfristige als auch kurzfristige Anlagegüter einzel- oder pauschalgefördert werden, sind deren Anschaffungs- oder Herstellungskosten (AHK) nicht pflegesatzfähig. Gebrauchsgüter werden bei ihrer Erstanschaffung einzelgefördert (§ 2 Nr. 2 KHG, § 9 Abs. 1 Nr. 1 KHG), die Wiederbeschaffung ist nicht förderungsfähig, sodass die Kosten in die Pflegesätze einkalkuliert werden (§ 17 Abs. 4 Nr. 1 KHG, § 3 Abs. 1 Nr. 1 AbgrV). Verbrauchsgüter werden weder einzel- noch pauschalgefördert, ihre Kosten sind demnach pflegesatzfähig (§ 3 Abs. 1 Nr. 3 AbgrV).

§ 9 Abs. 2 KHG enthält Sonderfälle, für die Krankenhäuser auf Antrag Fördermittel erhalten können:

• Nutzung von Anlagegütern (Miete, Leasing)

• Anlauf-, Umstellungs-, Umwidmungs- und Schließungskosten

• Lasten aus Darlehen, die vor der Aufnahme des Krankenhauses in den Krankenhausplan für förderungsfähige Investitionskosten aufgenommen wurden

• Ausgleich für die Abnutzung von Anlagegütern, soweit diese mit Eigenmitteln des Krankenhausträgers beschafft worden sind und bei Beginn der Förderung vorhanden waren

Nach § 8 Abs. 1 KHG besitzen ausschließlich die Krankenhäuser einen Anspruch auf Förderung, die im Krankenhausplan des jeweiligen Bundeslandes und bei Investitionen nach § 9 Abs. 1 Nr. 1 KHG in das Investitionsprogramm aufgenommen sind. Bei Investitionsvorhaben nach § 9 Abs. 1 KHG ist eine nur teilweise Förderung mit Restfinanzierung durch den Krankenhausträger möglich. Die Investitionsfinanzierung ist wie die Krankenhausplanung auf Bundesebene in § 6 Abs. 1 KHG geregelt. Jedes Bundesland hat demnach einen eigenen Investitionsplan aufzustellen.

§ 10 KHG ermöglicht eine Investitionsförderung durch leistungsorientierte Investitionspauschalen. Die Länder haben das Recht, eigenständig zwischen der Förderung durch leistungsorientierte Investitionspauschalen und der Einzelförderung von Investitionen einschließlich der Pauschalförderung kurzfristiger Anlagegüter zu entscheiden. Aufgabe des Instituts für das Entgeltsystem im Krankenhaus (IneK) ist es, bundeseinheitliche Investitionsbewertungsrelationen zu kalkulieren, die den Investitionsbedarf für die voll- und teilstationären Leistungen pauschaliert abbilden. Gesellschafter des InEK sind die Deutsche Krankenhausgesellschaft, der GKV-Spitzenverband sowie der Verband der privaten Krankenversicherungen. Der Förderbetrag ergibt sich als Produkt aus der Investitionsbewertungsrelation der zugehörigen Leistung und dem landesindividuellen Investitionsfallwert. Welche Länder das neue System anwenden werden, ist aktuell noch nicht abzusehen. Derzeit bestehen große Unterschiede in der Förderpraxis der Bundesländer hinsichtlich der Höhe der Förderung, der Aufteilung in Einzel- und Pauschalförderung sowie bei der Bezugsgrößenwahl der Pauschalförderung. Es ist daher anzunehmen, dass sich die Investitionsförderung auch künftig hinsichtlich der Höhe sowie der Methodik der Förderung grundlegend unterscheiden wird. Für leistungsorientierte Pauschalen spricht, dass aufwändige Antragsverfahren teils überflüssig werden, zudem steigt die unternehmerische Freiheit der Kliniken bei der Mittelverwendung.

Die laufenden Betriebskosten müssen Kliniken über die Erlöse aus Krankenhausleistungen und anderen betrieblichen Erträgen decken. Zu diesen Kosten zählen unter anderem die Personalkosten, zentrale Dienstleistungen (Wäscherei, Küche, Reinigung), Instandhaltungskosten, Steuern, Abgaben, Versicherungen, Zinsen für Betriebsmittelkredite, Wiederbeschaffung von Gebrauchsgütern und geringwertigen Anlagegütern sowie die Beschaffung von Verbrauchsgütern.

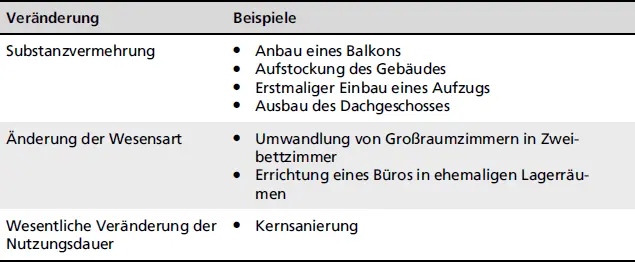

Bei Instandhaltungskosten (pflegesatzfähig gem. § 3 AbgrV) ist wichtig, diese von den nicht pflegesatzfähigen Herstellungskosten zu unterscheiden. § 4 AbgrV versteht unter Instandhaltungskosten die Kosten der Erhaltung oder Wiederherstellung von Anlagegütern, wenn dadurch das Anlagegut in seiner Substanz nicht wesentlich vermehrt, in seinem Wesen nicht erheblich verändert, seine Nutzungsdauer nicht wesentlich verlängert oder über seinen ursprünglichen Zustand hinaus deutlich verbessert wird. Liegt eine Substanzvermehrung, Änderung der Wesensart oder eine wesentliche Veränderung der Nutzungsdauer vor, so liegen nicht pflegesatzfähige Herstellungskosten vor. Tabelle 3.1 listet hierfür einige Beispiele auf.

Tab. 3.1: Beispiele für Veränderung von Substanz, Wesensart und Nutzungsdauer

VeränderungBeispiele

3.3 Rechtsanspruch auf Förderung

§ 8 Abs. 1 KHG sieht einen Rechtsanspruch der Krankenhäuser auf Förderung vor. Dies gilt jedoch nur, wenn sie in den Krankenhausplan des Landes aufgenommen sind. Zudem wird der Rechtsanspruch dadurch eingeschränkt, dass bei Investitionen nach § 9 Abs. 1 KHG zugleich die Aufnahme in das Investitionsprogramm des Landes erforderlich ist. Diese Investitionsprogramme können jedoch nach Haushaltsrecht nur im Rahmen der verfügbaren Haushaltsmittel erstellt werden, sodass der Umfang von vornherein beschränkt ist (vgl. Münzel und Zeiler 2010, S. 103).

3.4 Zusammenfassung und Beispiele

Tabelle 3.2 gibt einen Überblick über die Grundzüge der Investitionsförderung.

Tab. 3.2: Wirtschaftsgüter und ihre Förderung

BeschaffungsartWirtschaftsgutErstbeschaffungWiederbeschaffung

Abschließend werden zur Veranschaulichung noch drei Anwendungsbeispiele dargestellt:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Grundlagen des Krankenhausmanagements»

Представляем Вашему вниманию похожие книги на «Grundlagen des Krankenhausmanagements» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Grundlagen des Krankenhausmanagements» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.