Emilio José Checa Hinojo - Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210

Здесь есть возможность читать онлайн «Emilio José Checa Hinojo - Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Sabía que...

La mayoría de las pequeñas empresas basan la práctica totalidad de su CMI en la vertiente comercial y financiera, relegando a un segundo plano el resto de vertientes, siendo todas ellas igual de importantes.

Para poder evaluar y controlar hay que definir primero cuáles serán las variables que se utilizarán para establecer las medidas, y sobre ellas fijar los niveles de control.

Aplicación práctica

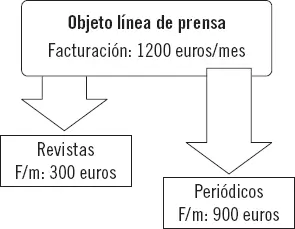

La librería Fuencaliente, S. L. va a ampliar su gama de productos, y a partir de Febrero de 2018 ha decidido vender, además de libros, revistas y periódicos (una actividad a la que ha denominado prensa). Su introducción no le ha supuesto una gran inversión, pero sí ha aumentado la carga de trabajo de su empleada. Por tal motivo ha confeccionado el siguiente cuadro de control.

Reflexione sobre el cuadro en relación al contenido expuesto con anterioridad.

¿Qué mejoras propondría sobre el mismo?

SOLUCIÓN

Este cuadro posee muy pocos detalles de los indicadores de control, además no muestra unión con la estrategia empresarial, ni relaciona otros campos de afectación de la empresa como clientes, sectores, etc.

Habría que relacionarlo con la estrategia empresarial, objetivos previstos a corto y largo plazo, y relación con otros departamentos de la empresa.

3.1. Identificación de las variables clave

Una vez definidos estos objetivos es el momento de identificar de manera clara y concreta qué variables se van a tener en cuenta a la hora de estudiar la evolución de la actividad para ver el grado de cumplimento de los objetivos.

Estas variables son aquellos elementos más relevantes que afectan directamente y en gran proporción al funcionamiento global del negocio. Estos elementos son clave porque sobre ellos se mueven los puntos fuertes y débiles de la empresa, así como sus oportunidades y amenazas.

Un ejemplo de variables clave, en el caso de una tienda que vende bicicletas, será el número de unidades vendidas por unidad de tiempo, es decir, número de bicicletas vendidas al mes. Si se quiere detallar la variable para obtener mayor información se puede tomar de forma más concreta: en el ejemplo de la tienda de bicicletas, una variable podría ser las unidades vendidas de bicicletas tipo A, otra de bicicletas tipo B, y así tantas variables como puntos de control se asocien a la gestión empresarial.

Las variables clave deben ser:

1 Claras: de manera que puedan identificarse y diferenciarse claramente a la hora de hacer mediciones y valoraciones.

2 Fiables: deben responder a criterios de medición creíbles y capaces de ser contrastados.

3 Cuantificables: se han de medir a través de una determinada magnitud (euros, unidades de producto, puntuaciones de encuestas, etc.).

4 Estables a largo plazo: de nada serviría utilizar una variable que sirviera para un año y al año siguiente no tuviera sentido (ejemplo: gastos de constitución).

5 Organizados: de manera que su colocación lógica en el CMI haga más fácil su interpretación e inclusión con la estrategia empresarial.

6 Actualizadas: de nada serviría tener claves claras y cuantificadas si sus datos no estuvieran actualizados.

Ejemplo sobre identificación de variables clave

Bellido Formación, S. L. decide introducirse en el mercado laboral con la venta de cursos de formación a empresas. Va a trabajar tres líneas de cursos: presenciales, a distancia y teleformación. Se establecen los siguientes objetivos para el primer año:

| MODALIDAD | TRIM.1 | TRIM.2 | TRIM.3 | TRIM.4 | TOTALES |

| PRESENCIAL | 1.500 | 2.000 | 2.500 | 2.300 | 8.300 |

| TELEFORMACIÓN | 2.550 | 3.000 | 3.200 | 2.500 | 11.250 |

| DISTANCIA | 700 | 800 | 850 | 600 | 2.950 |

| TOTALES | 4.750 | 5.800 | 6.550 | 5.400 | 22.500 |

Del análisis resumido de esta tabla de objetivos se considera que la empresa pretende obtener un beneficio de facturación anual de 22.500 €, de los cuales 8.300 € son de cursos presenciales, 11.250 € de teleformación y 2.950 € a distancia.

De igual forma se tienen unos objetivos trimestrales de 4.750, 5.800, 6.550 y 5.400 € respectivamente para cada uno de los trimestres.

En este ejemplo las variables clave se corresponden con la facturación/trimestre, facturación/modalidad. De esta forma, para controlar la evolución de los objetivos, la empresa no debe esperar a final de año.

Continuando con el ejemplo, la empresa a 1 de abril presenta los siguientes resultados:

| MODALIDAD | TRIM.1 |

| PRESENCIAL | 1.920 |

| TELEFORM. | 2.010 |

| DISTANCIA | 700 |

| TOTALES | 4.630 |

Si se comparan las cifras reales con las previstas en el CMI:

| MODALIDAD | TRIM.1 | MODALIDAD | TRIM.1 |

| PRESENCIAL | 1.500 | PRESENCIAL | 1.920 |

| TELEFORM. | 2.550 | TELEFORM. | 2.010 |

| DISTANCIA | 700 | DISTANCIA | 700 |

| TOTALES | 4.750 | TOTALES | 4.630 |

Se obtiene el siguiente análisis:

1 El negocio entra dentro de los márgenes de tolerancia de lo previsto, ya que la diferencia total/trimestre es de tan solo 120 €. Supone un 2,5 % sobre lo previsto.

2 A pesar de tener un resultado global, la línea “Presencial” está superando los objetivos. Se superan en un 28 % más de lo previsto.

3 La línea “Teleformación” está considerablemente por debajo de lo prefijado en el CMI. Supone un 21,2 % menos de lo previsto.

4 La línea “Distancia” se ajusta completamente a lo objetivado.

Este análisis lleva a realizar las siguientes medidas de control:

1 Sabiendo que cada modalidad de formación la lleva un agente comercial se habría de felicitar al de formación presencial haciéndole partícipe de sus resultados y consiguiendo en él una mayor motivación.

2 Estudiar con el agente comercial de teleformación el porqué de sus bajos resultados, cuáles son sus carencias, qué necesita para reconducir sus resultados hacia los objetivos, etc.

3 Motivar al agente de la línea “Distancia” por su cumplimiento de los objetivos e incentivar su trabajo hacia la mejora y superación de sus resultados.

Este ejemplo es muy básico, pero lo suficientemente ilustrativo como para dar a entender la utilidad de las variables clave, puesto que serán estas las que permitan establecer comparaciones y medidas que sirvan para detectar deficiencias a muy corto plazo para, corrigiéndolas, evitar fracasos en el medio y largo plazo que de haber sido detectadas antes, hubieran podido tener solución.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210»

Представляем Вашему вниманию похожие книги на «Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Dirección de la actividad empresarial de pequeños negocios o microempresas. ADGD0210» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.