Simon Benninga - Principios de finanzas con excel.

Здесь есть возможность читать онлайн «Simon Benninga - Principios de finanzas con excel.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Principios de finanzas con excel.

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Principios de finanzas con excel.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Principios de finanzas con excel.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Principios de finanzas con excel. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Principios de finanzas con excel.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Puede comprarlo por $90.000 en efectivo y obtener un descuento de $9.000.

Puede comprarlo por $90.000 en efectivo y obtener un descuento de $9.000.

Puede comprarlo por el precio de lista de $99.000. En este caso la agencia le pide $39.000 como pago inicial y los otros $60.000 “en un crédito a tasa cero”, a ser pagado en cuotas iguales durante 36 meses.

Como alternativa, su banco le ofrece un préstamo para la compra del coche a una tasa de interés del 10 %; capitalizable mensualmente (es decir, 10 %/12 por mes).

Decida cómo comprar el coche: préstamo bancario, préstamo a tasa cero con la agencia o pago en efectivo.

16.A usted le han ofrecido dos tarjetas de crédito:

La tarjeta N°1 cobra un 19 % de interés anual, sobre una base mensual.

La tarjeta N°2 cobra un 19 % de interés anual, sobre una base semanal.

La tarjeta N°3 cobra un 18,9 % de interés anual, sobre una base diaria.

Haga un ranking de las tarjetas en base a la TEA.

17.Usted planea colocar $1.000 en alguna alternativa de ahorro durante 5 años. Puede escoger entre varias alternativas. ¿Cuánto dinero dispondrán en cada alternativa al cabo de los 5 años?

a.Bellon Bank ofrece el 12 % de interés anual, capitalizable una vez al año.

b.WNC Bank ofrece el 11 % de interés anual, capitalizable dos veces al año.

c.Plebian Bank ofrece el 10 % de interés anual, capitalizable mensualmente.

d.Byfus Bank ofrece el 11,5 % de interés anual, capitalizable en forma continua.

18.Asumiendo que la tasa de interés es 5 %, capitalizable en forma semestral, ¿cuál de las siguientes alternativas es más valiosa?

a.$5.000 hoy

b.$10.000 al final de 5 años.

c.$9.000 al final de 4 años.

d.$450 al final de cada año (a perpetuidad), comenzando en 1 año.

19.Usted planea poner $10.000 en alguna alternativa de ahorro durante 2 años. ¿Cuánto dinero tendrá al final de los 2 años en cada una de las siguientes alternativas?

a.Recibir un 12 % de interés anual, capitalizado en forma mensual.

b.Recibir un 12,5 % de interés anual, capitalizado en forma anual.

c.Recibir un 11,5 % de interés anual, capitalizado en forma diaria.

d.Recibir un 10 % de interés anual en el primer año y 15 % en el segundo año, capitalizado en forma anual.

20.Michael Smith tenía problemas: estaba desempleada y viviendo de su pensión por incapacidad mensual de $1.200. Su deuda de tarjeta de crédito de $19.000 amenazaba con desbordar ese ingreso escaso. Cada mes que demoraba el pago, la tarjeta de crédito le cobraba un 1,5 % sobre saldo. Su único activo era su casa, sobre la cual tenía una deuda hipotecaria de $67.000.

Michael recibió una llamada telefónica de Uranus Financial Corporation: la compañía le ofrecía refinanciar su hipoteca. El representante de Urano le explicó que, con el incremento en los valores de las propiedades, su casa podía ser refinanciada por $90.000. Dicha cantidad le permitiría pagar sus deudas de tarjeta de crédito e incluso le quedaría algo de dinero.

Algunos datos adicionales:

La nueva hipoteca sería por 25 años y con una tasa de interés anual del 9,23 %. Se pagaría en cuotas mensuales iguales durante dicho período, en base a una tasa de interés mensual de 9,23 %/12=0,7617 %. La comisión sobre la hipoteca es de $8.000.

No hay penalidades por el pago de los $67.000 de la actual hipoteca.

Responda las siguientes preguntas:

a.¿Cuál será el nuevo monto que deberá pagar Michael por la nueva hipoteca?

b.Tras pagar sus deudas de tarjeta de crédito, ¿cuánto dinero le quedará a Michael?

c.¿Cuál es la tasa de interés efectiva anual (TEA) del crédito hipotecario de Uranus?

21.Una nota impresa en el resumen de la tarjeta de crédito del dueño, incluía el siguiente párrafo:

Tasa de interés anual para adelantos en efectivo:

Su tasa de interés anual para adelantos en efectivo es la tasa Prime más 14,99 %, pero dicha tasa de adelanto en efectivo nunca será menor que 19,99 %. El 1 de agosto de 2004, dicha TASA DE INTERÉS ANUAL PARA ADELANTOS fue 19,99 %, que corresponde a una tasa diaria periódica de 0,0548 %. Una tasa diaria periódica es la tasa anual correspondiente, dividida en 365.

El 1 de agosto de 2004: ¿cuál es la tasa de interés efectiva anual (TEA) cargada por la tarjeta de crédito sobre saldos en efectivo?

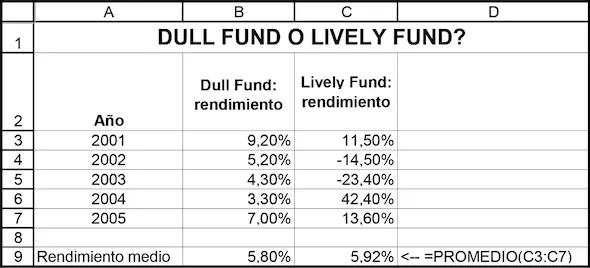

22.WindyRoad es una compañía de inversiones que posee dos fondos de pensión. El Dull Fund invierte en aburridos bonos de empresas y el Lively Fund lo hace en compañías de “alto riesgo, alto rendimiento”. El rendimiento de ambos fondos en el período de 5 años 2001-2005 se presenta a continuación.

a.Suponga que usted invierte $100 en cada uno de los fondos al comienzo del 2001. ¿Cuánto dinero tendría al final del 2005?

b.¿Cuál es la TEA pagada por cada uno de los fondos durante el período de 5 años 2001-2005?

c.¿Hay alguna conclusión que pueda sacar de este ejemplo?

23.(Avanzado)

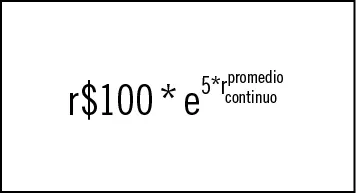

a.Calcule el rendimiento anual compuesto de Dull Fund y Lively Fund (del ejercicio anterior) para cada uno de los años 2000-2005. ¿Cuál es el rendimiento promedio continuo de cada fondo según esto?

b.Suponga que usted ha invertido $100 en cada uno de los dos fondos a comienzos del 2001. Demuestre que la cantidad total que tendría en cada fondo (ver ejercicio 22.a) puede escribirse como:

Observe cómo así se vuelve más sencillo el cálculo.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Principios de finanzas con excel.»

Представляем Вашему вниманию похожие книги на «Principios de finanzas con excel.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Principios de finanzas con excel.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.