Simon Benninga - Principios de finanzas con excel.

Здесь есть возможность читать онлайн «Simon Benninga - Principios de finanzas con excel.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Principios de finanzas con excel.

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Principios de finanzas con excel.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Principios de finanzas con excel.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Principios de finanzas con excel. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Principios de finanzas con excel.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

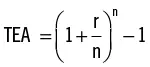

TEA = (1 + tasa de interés mensual)12-1

TEA = (1 + tasa de interés mensual)12-1

TEA = (1,015)12-1 = 19,56 %

8.1.TNA y TEA

Por ley del Congreso (“The Federal Truth in Lending Act” – “Ley de Prestamos”) quienes efectúan préstamos están obligados a especificar la tasa nominal anual (TNA) cargada en los préstamos. Desafortunadamente, la Ley de Préstamos no indica cómo debe computarse la TNA y el uso el término por parte de quienes otorgan préstamos no es uniforme. A pesar de que “TNA” es la denominación legal designada para ayudar al usuario a entender el verdadero costo del endeudamiento, algunas veces la TNA es la tasa de interés efectiva anual (TEA), pero en otros casos —como en el ejemplo de la tarjeta de crédito de esta sección— la TNA es algo diferente. El resultado es muy confuso.

8.2.La TEA y la cantidad de períodos de capitalización por año (n)

En el ejemplo precedente, la compañía de tarjeta de crédito toma su interés “anual” de 18 % y lo transforma en 1,5 % de interés mensual. Como vimos, la TEA resultante es 19,56 %.

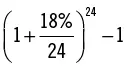

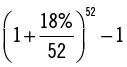

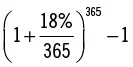

En la figura 3.2. calculamos el efecto del número de períodos de capitalización sobre la TEA.

La TEA crece con el número de períodos de capitalización. La TEA es:

Cuando lo hacemos en Excel, vemos que la TEA crece a medida que el número de períodos de capitalización se incrementa. Para una cantidad muy grande de períodos de capitalización, la TEA se aproxima al límite de 19,722 % (celda C20 abajo en la siguiente hoja).

Hay dos cuestiones importantes que deben subrayarse sobre el cómputo de la TEA:

Mientras el número de períodos de capitalización por año (n) crece, la TEA se incrementa en:

Mientras el número de períodos de capitalización por año (n) crece, la TEA se incrementa en:

La tasa a la cual la TEA crece se torna menor a medida que el número de períodos de capitalización aumenta. Hay muy poca diferencia entre la TEA cuando el interés se capitaliza 36 veces por año (TEA = 19,668 %) y la TEA cuando capitalizamos 365 veces por año (TEA = 19,716 %).

| LA TASA DE INTERÉS EFECTIVA ANUAL (TEA) Y EL NÚMERO DE PERÍODOS DE CAPITALIZACIÓNLa tasa de interés anual es 18 % | ||

| Número de períodos de capitalización por año | Fórmula de TEA | TEA (%) |

| 1 | (1+18 %) – 1 | 18 |

| 2 (capitalización semestral) |  |

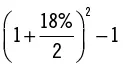

18,81 |

| 4 (capitalización trimestral) |  |

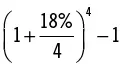

19,252 |

| 12 (capitalización mensual) |  |

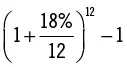

19,562 |

| 24 (capitalización quincenal) |  |

19,641 |

| 52 (capitalización semanal) |  |

19,685 |

| 365 (capitalización diaria) |  |

19,716 |

| Figura 3.2. La TEA cuando la tasa de interés anual de 18 % se capitaliza varias veces por año. |

9.Capitalización y descuento continuos (contenido avanzado)

En la celda C20 hemos computado el límite de la TEA cuando el número de períodos de capitalización se torna muy elevado. Este límite se llama capitalización continua. Para n períodos de capitalización por año:

Cuando el número de períodos de capitalización n se torna demasiado alto, la TEA sea aproxima a er-1. El número e = 2,7182818285904 es la base de logaritmos naturales y está incluida en la función Exp( ) de Excel. En la jerga de finanzas, erT se denomina valor futuro con capitalización continua después de T años a la tasa de interés anual r.

En la hoja de abajo usted podrá ver la diferencia entre el valor futuro con capitalización discreta y valor futuro con capitalización continua.

Cuando el número de períodos de capitalización se vuelve muy elevado, la diferencia entre el interés con capitalización discreta y continua se torna muy reducido.

9.1.El factor de capitalización continua

En el capítulo 2 vimos que el valor futuro y valor presente están estrechamente relacionados:

La siguiente hoja sintetiza estas relaciones:

9.2.Un ejemplo real de tarjeta de crédito

El interés con capitalización continua puede parecer un concepto etéreo —altamente teórico— pero es muy útil. El ejemplo de esta subsección muestra cuán ventajoso puede ser el interés con capitalización continua. La tarjeta de crédito de la Universidad del Estado de Columbia de la imagen siguiente carga un interés penal anual (TNA) del 27,99 %[11]. El paréntesis del aviso deja en claro que la empresa realmente carga un 0,07669 % por día sobre los saldos pendientes. Esta tasa se calcula tomando el 27,99 % y dividiéndolo por el número de días por año:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Principios de finanzas con excel.»

Представляем Вашему вниманию похожие книги на «Principios de finanzas con excel.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Principios de finanzas con excel.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.