Thomas Kirchner - Alternativlos

Здесь есть возможность читать онлайн «Thomas Kirchner - Alternativlos» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Alternativlos

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Alternativlos: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Alternativlos»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Alternativlos — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Alternativlos», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Das asiatische Wirtschaftsmodell von staatlich gelenkten Investitionsentscheidungen erschien vielen Beobachtern im Westen bis zur Krise als das überlegene. Technokraten können nicht irren und treffen immer optimale Entscheidungen. Doch was passiert, wenn sich die Technokraten in den mächtigen Ministerien dann doch verspekulieren? Wenn Fehlinvestitionen zentral gesteuert werden, nehmen sie ein weit größeres Ausmaß an, als wenn dezentral agierende Marktteilnehmer Fehler begehen. Es wurde nicht bedacht, dass solche staatlich gesteuerten Fehlinvestitionen weitaus katastrophalerer Folgen haben als private Spekulationsblasen.

Dieser Irrtum überrascht umso mehr, wenn man die Erfahrungen des Vorbilds der asiatischen Tigerstaaten betrachtet: Sie hatten das japanische Modell der Steuerung durch das omnipotenten Ministerium für Handel und Industrie (kurz: MITI) übernommen. Doch bereits Anfang der 90er Jahre war Japan mit seiner zentral gesteuerten Privatwirtschaft gescheitert. Wie ich in Kapitel 41zeigen werde, leidet dieses Land noch heute unter den Auswirkungen dieses fehlgeschlagenen Experiments. Aber inmitten eines jeden Booms ist es sehr schwierig, wenn nicht gar unmöglich, die Grenzen des Aufschwungs zu erkennen. Natürlich gibt es immer und überall Kritiker, die vor einer unmittelbar bevorstehenden Rezession warnen. Gerade sie machen es umso schwieriger, zwischen seriösen und unseriösen Warnungen zu unterscheiden.

Wie bei jeder Krise kamen mehrere Faktoren zusammen: japanische Banken hatten in den 80er und 90er Jahren die Expansion japanischer und lokaler Unternehmen in den Tigerstaaten kapitalkräftig unterstützt. Doch nach 1995 reduzierten japanische Banken internationale Risiken, weil sie mehr als genug Probleme in ihrer Heimat hatten. Für die Unternehmen in den Tigerstaaten war dies ein Problem, denn aufgrund der unterentwickelten Kapitalmärkte waren sie von Bankkrediten abhängig. Feste Wechselkurse suggerierten allen Beteiligten immerwährende Währungsstabilität. Und angesichts des jahrelangen soliden Wachstums konnte sich niemand eine Konjunkturabschwächung vorstellen.

Die Krise ging von Thailand aus, wo die Immobilienfirma Somprasong Land eine Zinszahlung auf einen Kredit über 80 Millionen Dollar nicht leisten konnte. Mit einem Schlag wurde aller Welt klar, dass der Boom vorbei war. Auch andere Immobilienfirmen hatten sich übernommen und standen jetzt vor dem Aus. Mit den Immobilienfirmen kamen Banken und Finanzierungsgesellschaften in Schwierigkeiten. Es begann ein Wettrennen um Devisen. Es war klar, dass ausländische Kreditgeber kurzfristige Schulden in Dollar nicht verlängern würden.

Doch es gab ein Problem: die Devisenreserven der Zentralbank waren durch die Handelsdefizite in den Jahren des Investitionsbooms geschrumpft. Jetzt brauchten die Schuldner – Immobiliengesellschaften, inländische Banken und Finanzierungsgesellschaften – zusätzliche Dollar, um die bald fälligen Dollarschulden begleichen zu können. Die Devisenreserven der Zentralbank würden nicht ausreichen, um alle Dollarschulden zu begleichen. Ziemlich schnell setzte sich die Einsicht durch, dass der feste Wechselkurs nicht halten würde.

Also begann ein Wettrennen um Dollar. Die thailändische Landeswährung Baht wurden gegen Dollar verkauft. Dieses Wettrennen wird in der Presse vereinfacht als spekulative Attacke bezeichnet. Doch Spekulanten waren bestenfalls eine Randerscheinung. Der Verkaufsdruck auf den Baht kam von verzweifelten Schuldnern, denen klar geworden war, dass nicht genug Devisenreserven für Alle vorhanden waren. Bei einer Abwertung wären die Dollarschulden in der Landeswährung Baht entsprechend höher ausgefallen – für viele Unternehmen ein Todesurteil. Dies erklärt, weshalb eine große Zahl von Verkäufern auf einen Schlag Baht gegen Dollar tauschten. Auf den ersten Blick sieht dies wie eine spekulative Attacke aus, aber bei genauerer Betrachtung entpuppt es sich als die Summe einer Vielzahl von Überlebensversuchen.

Bald wurde klar, dass die anderen Tigerstaaten nach ihren jeweiligen Investitionsboom die gleichen Probleme wie Thailand hatten. Indonesien und Südkorea mussten die Kurse ihrer Währungen freigeben, was einer Abwertung gleichkam. Auch in diesen Staaten hatten Unternehmen, Finanzierungsgesellschaften und Banken kurzfristige Kredite in Dollar aufgenommen. Lediglich Malaysia konnte einer Abwertung durch scharfe Maßnahmen wie Kapitalkontrollen verhindern. Dies half zwar kurzfristig. Allerdings ist Malaysia seitdem weit hinter Thailand und Südkorea zurückgefallen, die sich seit der Krise von 1997 nicht nur vollständig erholt haben, sondern es inzwischen zu weit höherem Wohlstand als zuvor gebracht haben. Beide haben Malaysia abgehängt.

Aus der Asienkrise hat man einige Lektionen gelernt: Das in den 80er und 90er Jahren gepriesene asiatische Wachstumsmodell stellte sich als Fehlschlag heraus. Beobachter lobten seinerzeit die staatlich gelenkten Wirtschaftssysteme als dem amerikanischen und europäischen überlegen. Die Krise zeigte jedoch, dass die jeweiligen Regierungen die Risiken der Schuldenberge einfach ignorierten, die sich zur Finanzierung der von ihnen geförderten Investitionsprogramme aufgetürmt hatten. Die asiatischen Staaten haben ebenfalls Lehren aus der Krise gezogen und reduzierten seitdem den staatlichen Einfluss auf die Wirtschaft.

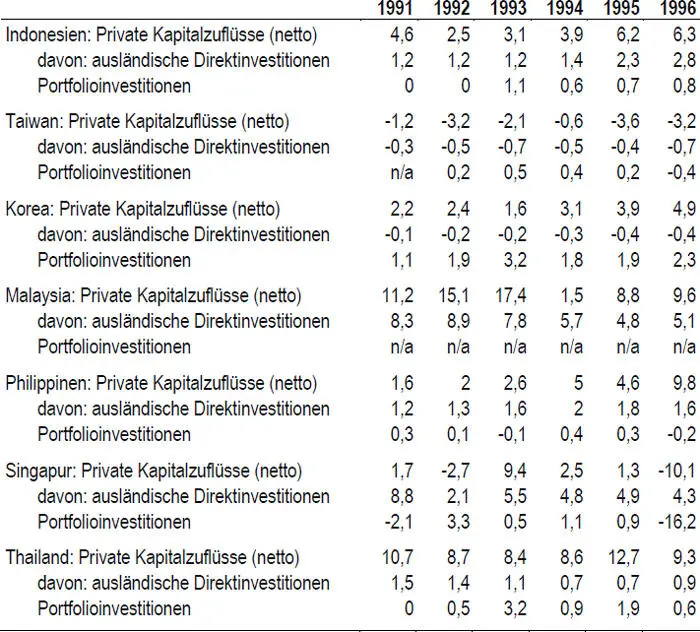

Doch seit der Finanzkrise wird in Europa und den USA erneut der Übergang zu genau dieser gefährlichen Wirtschaftspolitik einer staatlichen Lenkung von Finanzen, Investitionen und Konsum gefordert. Devisenhandel und Schwankungen von Wechselkursen sind Scharlatanen schon lange ein Dorn im Auge. Sie fordern daher stabile Wechselkurse und ignorieren die Erfahrungen aus der Asienkrise. Sie machen nach wie vor Spekulanten für die Abwertungen verantwortlich. Spekulanten spielten jedoch bestenfalls eine Nebenrolle. Des Weiteren werden vor allem Pensionsfonds und deren kurzfristige internationale Investitionen für die Asienkrise verantwortlich gemacht. Die von ihnen verursachten schnellen Kapitalabflüsse hätten die Krise zumindest verstärkt. Diese These widerlegt ein Blick auf die Statistik in Tabelle 3. Sie zeigt die Zusammensetzung der Kapitalzuflüsse (negative Werte: Kapitalabflüsse) in den von der Krise betroffenen Ländern.

Tabelle 3: Kapitalflüsse in Prozent des BSP (Anmerkungen: Neben ausländischen Direkt- und Portfolioinvestitionen tragen Finanzierungen der öffentlichen Hand und Kreditaufnahme des Privatsektors zu den Kapital-zuflüssen bei. Ein negatives Vorzeichen zeigt einen Abfluss an). Quelle: IWF, World Economic Outlook: Interim Assessment, Dezember 1997

Die Gesamtzu- oder Abflüsse sind unterteilt in Direktinvestitionen und Portfolioinvestitionen. Unter Direktinvestition versteht man beispielsweise den Bau oder Kauf einer Fabrik, Immobilie oder eines ganzen Unternehmens, also Investitionen, die illiquide sind und nicht leicht veräußert werden können. Portfolioinvestitionen sind der Erwerb von leichter zu veräußernden Anteilen wie börsennotierten Aktien. Es ist deutlich zu sehen, dass Portfolioinvestitionen nur einen geringen Teil der ausländischen Nettoinvestitionen ausmachten. In den meisten Ländern stellten Direktinvestitionen einen größeren Anteil an den Investitionen dar.

Der Rest der Investitionen, der nicht separat gezeigt wird, sind Kredite oder Anleihen von aus- und inländischen Banken. Die meisten Kapitalzuflüsse finanzierten also Schulden. Es ist klar, dass dies kein Rezept für solides Wirtschaften war. Trotzdem fokussieren Kapitalismuskritiker ihre Analyse der Ursachen auf Währungsspekulanten und angeblich kurzfristig agierende Aktieninvestoren.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Alternativlos»

Представляем Вашему вниманию похожие книги на «Alternativlos» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Alternativlos» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.