Marco Gehrig - Jahresabschluss nach dem Schweizer Rechnungslegungsrecht

Здесь есть возможность читать онлайн «Marco Gehrig - Jahresabschluss nach dem Schweizer Rechnungslegungsrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Jahresabschluss nach dem Schweizer Rechnungslegungsrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Jahresabschluss nach dem Schweizer Rechnungslegungsrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dieses Lehrbuch versteht sich als Folgewerk des gleichnamigen Schweizer Klassikers von Max Boemle (1928-2020).

Jahresabschluss nach dem Schweizer Rechnungslegungsrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

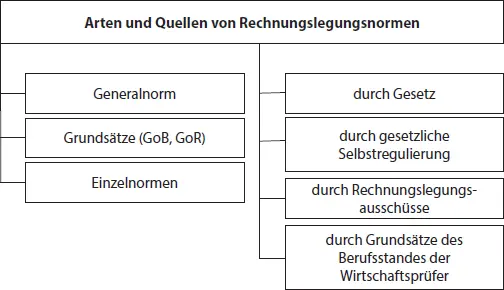

3.3.2 Arten von Rechnungslegungsnormen

Es ist in der Gesetzgebung nicht möglich, für alle vorkommenden Geschäftsvorfälle, welche buchungsrelevant sind, Regeln zur Erfassung in der laufenden Buchführung, zur Bewertung und zum Ausweis in den Abschlussrechnungen aufzustellen (  Abb. 4).

Abb. 4).

Abb. 4: Quellen und Arten von Rechnungslegungsnormen

Bei den Regelwerken zur Rechnungslegung sind je nach Grad der Konkretisierung zu unterscheiden:

Generalnormen

Diese legt das generelle Ziel des Jahresabschlusses fest und stellt eine allgemeine auf Einzelheiten verzichtende Qualitätsanforderung zur Erfassung und Darstellung von Buchungstatsachen dar. 113

Praxisbeispiele verschiedener rechnungslegungsspezifischer Generalnormen

OR 958: Die Rechnungslegung soll die wirtschaftliche Lage des Unternehmens so darstellen, dass sich Dritte ein zuverlässiges Urteil bilden können.

HGB 264 II: Der Jahresabschluss hat unter Beachtung der Grundsätze ordnungsmässiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Kapitalgesellschaft zu vermitteln.

FER 6: Die Grundlage für die Jahresrechnung bildet ein den tatsächlichen Verhältnissen entsprechendes Bild (True and Fair View, Vermittlung eines den tatsächlichen Verhältnissen entsprechendes Bildes).

Über die Verbindlichkeit der Generalnorm bestehen in der Fachliteratur unterschiedliche Auffassungen. In ausländischen Rechtsordnungen, z. B. Grossbritannien, geht die Generalnorm den Einzelnormen vor – entgegen dem Rechtsgrundsatz »lex specialis derogat legi generali« (Einzelnorm vor Generalnorm) –, was als Overriding Principle bezeichnet wird. 114 So sind einerseits zusätzliche, durch keine Einzelnormen oder keinen Grundsatz geforderte Informationen zwingend offenzulegen, wenn es zur Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes notwendig ist (ergänzendes, schwaches Overriding), und/oder andererseits müssen Vorschriften ordnungsmässiger Rechnungslegung nicht beachtet bzw. modifiziert werden, wenn bei ihrer Beachtung ein den tatsächlichen Verhältnissen entsprechendes Bild nicht vermittelt werden kann (starkes Overriding). 115 In der Praxis dürfte das Overriding Principle nur ausnahmsweise zur Anwendung kommen, weil die Einzelnormen mit dem durch die Generalnorm festgelegten Zweck der Rechnungslegung vereinbart sein sollten. 116 Die Generalnorm kann auch eine Auslegungs- oder Lückenbüsserrolle übernehmen.

Es ist nicht einfach, die Bedeutung der Generalnorm im schweizerischen Rechnungslegungsrecht zu bestimmen. Die Generalnorm in Verbindung mit den Grundsätzen ordnungsgemässer Buchführung und den Grundsätzen ordnungsgemässer Rechnungslegung bildet eine Richtlinie für den Entscheid von Einzelfragen und hilft, das allgemeine Ziel der Rechnungslegung, d. h. die getreue Rechenschaft, 117 zu erreichen. Die Generalnorm von OR 958 gewährleistet jedoch in keiner Art und Weise eine zuverlässige Beurteilung der wirtschaftlichen Lage, geschweige denn eine getreue Darstellung (Fair Presentation/True and Fair View). Es ist unbestritten, dass die Generalnorm des OR durch das Konzept des Tax Driven Accounting zu einer Leerformel geworden ist.

Grundsätze ordnungsmässiger Buchführung (GoB) und der Rechnungslegung (GoR)

Grundsätze kommen zur Anwendung, wenn es nicht möglich oder sinnvoll ist, Sachverhalte der Buchführung oder Rechnungslegung mit Einzelnormen zu regeln. Bei den Grundsätzen ordnungsgemässer Buchführung (OR 957a) handelt sich um allgemeine Regeln, nach denen buchungsrelevante Geschäftsvorfälle (Buchungstatsachen) zu erfassen sind. Die Grundsätze ordnungsgemässer Rechnungslegung (OR 958c) legen die Grundsätze für die Aufstellung des Jahresabschlusses fest.

Einzelnormen

Einzelnormen, auch explizite Normen genannt, regeln klar umschriebene Tatbestände wie einzelne Buchungsvorgänge, die Bewertung und den Ausweis im Jahresabschluss (OR 959). Das deutsche HGB weist im Gegensatz zum OR, welches beispielsweise keine näheren Vorschriften über die Ermittlung der Nettoerlöse enthält, eine hohe Dichte von Einzelnormen auf. Eine Sonderstellung im schweizerischen Rechnungslegungsrecht nehmen die spezialgesetzlichen Vorschriften für Banken mit einer hohen Dichte von Einzelnormen ein (RVB 2015). Einzelnormen sind im Rechnungslegungsrecht im geringen Masse zu finden.

Beispiele für Einzelnormen im Rechnungslegungsrecht

OR 959b IV: »Bei der Absatzerfolgsrechnung müssen im Anhang zudem der Personalaufwand sowie in einer Position Abschreibungen und Wertberichtigungen auf Positionen des Anlagevermögens ausgewiesen werden.«

RVB, Ziff. 537: »Verpflichtungen aus laufenden Ertrags- und Kapitalsteuern sind unter der Position Passive Rechnungsabgrenzungen auszuweisen.«

3.3.3 Quellen der Rechnungslegungsnormen

Grundsätzlich gibt es vier Wege, die Rechnungslegung zu normieren:

• durch Gesetz entweder als Teilgebiet eines umfassenden Regelwerks (Handels- oder Gesellschaftsrecht) oder in einem Spezialgesetz.

• durch gesetzlich sanktionierte Selbstregelung (z. B. Bundesgesetz über den Börsen- und Effektenhandel (BEHG) vom 27. Dezember 2006, Art. 4 und Art. 8 und daraus abgeleitet Art. 49-51 des Kotierungsreglements SIX (KR), Fassung 02/2014. Die Selbstregulierung erfolgt in der Regel durch private Rechnungslegungsausschüsse wie IASB oder FER.

• durch besondere Rechnungslegungsausschüsse (z. B. Fachkommission für Empfehlungen zur Rechnungslegung (FER), Financial Accounting Standards Board (FASB) in den USA oder International Accounting Standards Board (IASB) in der EU und weltweit).

• durch vom Gesetzgeber anerkannte Grundsätze des Berufsstandes der Wirtschaftsprüfer.

Mit dem sich in den letzten Jahren beschleunigenden Wandel der wirtschaftlichen Verhältnisse verändern sich auch die Ansprüche an die durch Jahresabschluss zu vermittelnden Informationen. So erwies sich das revidierte Aktienrecht von 1991 immer noch als ungenügend, weil vor allem die Investoren von grösseren Aktiengesellschaften einen aussagekräftigen Jahresabschluss fordern. Entsprechend rasch sollten deshalb auch die für die Rechnungslegung geltenden Regelwerke angepasst werden. Der Gesetzgebungsprozess ist jedoch erfahrungsgemäss sehr langwierig, weshalb sich verschiedene private Gremien mit dem Erlass von Regelwerken befassen. Seit 2000 haben die besonderen Rechnungslegungsabschlüsse daher erheblich an Bedeutung gewonnen.

3.3.4 True and Fair View, Fair Representation, Faithful Representation als Generalnorm

Die Börsenkrise in den USA von 1929-32 ist ohne Zweifel durch eine völlig ungenügende Transparenz in der Unternehmungsberichterstattung verschärft worden. In den USA wurde deshalb im Zusammenhang mit der strengen Regelung des Börsenhandels als Folge des Crashs schon 1932 eine Fair Presentation als Kernpunkt der Rechnungslegung gefordert.

Der englische Gesetzgeber hat 1948 in § 149, Companies Act, für die Darstellung der Vermögens-, Finanz- und Ertragslage das Erfordernis True and Fair View aufgestellt. Trotzdem fand dieser Begriff erst nach Jahrzehnten mit der Erarbeitung der 4. und 7. EU-Richtlinie Eingang in Theorie, Gesetzgebung und Praxis der Rechnungslegung von Kontinentaleuropa. Das mag auch damit zusammenhängen, dass selbst im Ursprungsland über den Inhalt dieses Konzepts Unklarheiten bestanden und noch immer bestehen. In den umfangreichen Publikationen zu diesem Problemkreis wird immer wieder auf drei Aspekte aufmerksam gemacht: Erstens fehlt eine genaue Definition der True and Fair View, zweitens bestehen Abgrenzungsschwierigkeiten, und drittens sind Zweifel anzubringen, ob ein True and Fair View für sämtliche EU-Mitgliedstaaten dasselbe bedeutet. Überdies fehlt eine möglichst sinngetreue Übersetzung des englischen Begriffs in die deutsche Sprache. Zudem wurde in der Fachliteratur kritisch bemerkt, «that what is true is not necessarely fair».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht»

Представляем Вашему вниманию похожие книги на «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.