Marco Gehrig - Jahresabschluss nach dem Schweizer Rechnungslegungsrecht

Здесь есть возможность читать онлайн «Marco Gehrig - Jahresabschluss nach dem Schweizer Rechnungslegungsrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Jahresabschluss nach dem Schweizer Rechnungslegungsrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Jahresabschluss nach dem Schweizer Rechnungslegungsrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Dieses Lehrbuch versteht sich als Folgewerk des gleichnamigen Schweizer Klassikers von Max Boemle (1928-2020).

Jahresabschluss nach dem Schweizer Rechnungslegungsrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

In der schweizerischen Fachliteratur und Rechnungslegungspraxis erscheint der Begriff erst spät. 1994 wurde er in FER 2/1 sowie in der AFVEBK 46 zur Buchführung von Anlagefonds und in BankV 23 verankert.

Aufgrund einer eingehenden Untersuchung kommt Cotting zu folgender Definition der True and Fair View: 118 True and Fair View ist eine Generalnorm, die sicherstellt, dass jegliche Information in der finanziellen Berichterstattung über die Lage der Unternehmung:

• den Tatsachen oder vernünftigen Schätzungen entspricht und damit frei von der Absicht bewussten Vorurteils, von Entstellungen, Täuschungen, Manipulationen oder Unterdrückung wesentlicher Tatsachen ist,

• den Bedürfnissen der externen Risikokapitalgeber und anderen Adressaten

• nach brauchbaren, zuverlässigen, vergleichbaren und verständlichen Informationen gerecht wird,

• Transparenz und Vertrauen schafft.

In IASB-F 46 werden im Titel die Begriffe True and Fair View und Fair Presentation als gleichwertig aufgeführt. Wegen der bereits erwähnten Unklarheiten wurde der Ausdruck True and Fair View vermehrt durch die in den USA verwendete Fair Presentation, im Vorentwurf des Rechnungslegungsrechts als «getreue Darstellung» (faithful representation) umschrieben, ersetzt. Die anerkannten Standards der Rechnungslegung verlangt die Fair Presentation nach wie vor nicht ausdrücklich. Für bestimmte Unternehmen ist jedoch ein Abschluss nach einem anerkannten Standard zur Rechnungslegung (Swiss GAAP FER, IFRS) zwingend.

Praxisbeispiel True and Fair View Jungfraubahnen Konzernabschluss (2019)

Die Konzernrechnung wird auf der Basis von betriebswirtschaftlichen Werten und in Übereinstimmung mit den Fachempfehlungen zur Rechnungslegung (Swiss GAAP FER) sowie dem schweizerischen Aktienrecht erstellt. Sie vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns. Die Konsolidierung erfolgt aufgrund von geprüften und nach einheitlichen Richtlinien erstellten Einzelabschlüssen der Konzerngesellschaften.

Swiss GAAP FER (FER RK-6) umschreibt das Konzept des True and Fair View als Grundlage der Jahresrechnung: Die Grundlage für die Jahresrechnung bildet ein den tatsächlichen Verhältnissen entsprechendes Bild (True and Fair View). True and Fair View ist ein Grundsatz, der verlangt, dass alle Informationen einer Organisation ausgerichtet sind.

• die wirtschaftlichen Tatsachen wiedergeben und somit frei von Täuschungen

• und Manipulationen,

• zuverlässig sowie

• auf die Bedürfnisse der Empfänger

ausgerichtet sind.

In Anlehnung an das Framework der IFRS wird als qualitative Anforderung von Swiss GAAP FER ergänzend der Grundsatz der Verlässlichkeit festgehalten.

3.4 Anerkannte Standards zur Rechnungslegung

3.4.1 Entwicklung und Bedeutung

Der Vorteil privater Rechnungslegungsgremien ist die gegenüber der meist langwierigen Gesetzgebung rasche Anpassung an die veränderten Informationsbedürfnisse der Investoren.

Gesetzlich haben die Normen von privaten Rechnungslegungsgremien jedoch keinen zwingenden Charakter, weshalb diese als Soft Law bezeichnet werden. Die entsprechenden Empfehlungen sind Normen des Privatrechts und können als solche rascher als Gesetzesnormen (Hard Law) auf neue wirtschaftliche Verhältnisse und Informationsansprüche angepasst werden. Sie erhalten ihre Bedeutung durch eine breite Anwendung auf freiwilliger Basis. Es ist jedoch auch möglich, dass der Gesetzgeber auf den Erlass von Vorschriften verzichtet und stattdessen auf die privaten Standards verweist. In diesem Fall spricht man von anerkannten Standards zur Rechnungslegung. Während der Jahresbeschluss nach dem Rechnungslegungsrecht wegen des Massgeblichkeitsprinzips wesentlich nach steuerrelevanten Aspekten (Tax Driven Accounting) erstellt wird, bildet die True and Fair View (Fair Presentation) die Grundlage der von privaten Gremien ausgestalteten Rechnungslegungsstandards.

Nachdem sich in der Schweiz in den 1970er Jahren abzeichnete, dass es bei der Revision des Aktienrechts von 1936 schwierig werde, auf Gesetzesebene die Aussagekraft und Vergleichbarkeit bei den Einzelabschlüssen und in der Konzernrechnung durchzusetzen, wurde 1983 auf Initiative von Professor A. Zünd, Universität St. Gallen, in Zusammenarbeit mit der Treuhand-Kammer, ein privates Gremium zur Ausarbeitung von Fachempfehlungen zur Rechnungslegung (FER) gegründet.

Die schweizerische Wirtschaft reagiert auf das neue Rechnungslegungsgremium zurückhaltend, teilweise ausdrücklich ablehnend. Ein Meinungsumschwung zeichnete sich zu Beginn der 1990er Jahre ab, als die Schweizer Börse – der Entwicklung auf den internationalen Finanzmärkten folgend – für die Kotierung grundsätzlich einen Abschluss nach dem True-and-Fair-View-Konzept forderte. Damit wurden FER, ab 2005 Swiss GAAP FER, und internationale Rechnungslegungsstandards wie IAS (heute IFRS) und US-GAAP für die Konzernrechnung zwingend. Diese traten an die Stelle der gesetzlichen Normen (aOR 662 ff.). Mit den privaten Rechnungslegungsstandards wurden die von den gesetzlichen Normen gewährten Ermessens- und Handlungsspielräume und damit die Möglichkeit zur Verschleierung der Ertrags- und Vermögenslage (Stille Reserven) in der Rechnungslegung eingeschränkt. Mit der dadurch erreichten Vergleichbarkeit der finanziellen Berichterstattung sollen die Investoren bei ihren Anlageentscheidungen unterstützt werden.

Es ist eine grundlegende Neuerung des Rechnungslegungsrechts 2011, dass die Anwendung von privaten Regelwerken als anerkannte Standards ausführlich geregelt wurde (OR 962 und 962a). Man folgte dabei der EU, welche für kapitalmarktorientierte Unternehmen in den EU-Staaten seit 2005 die Anwendung der International Financial Reporting Standards (IFRS) für die Konzernabschlüsse in der nationalen Gesetzgebung (in Deutschland z. B. durch HGB 315a) vorschreibt.

Bei der Anwendung eines anerkannten Standards in der Rechnungslegung ist zu unterscheiden zwischen einem zusätzlichen Einzelabschluss nach True-and-Fair-View-Konzept und einem Einzelabschluss nach OR und einem Konzernabschluss nach dem True-and-Fair-View-Konzept. Bei einer Unternehmensgruppe, welche eine Konzernrechnung nach einem anerkannten Standard erstellt, genügt ein Einzelabschluss der Muttergesellschaft nach OR (OR 962 III).

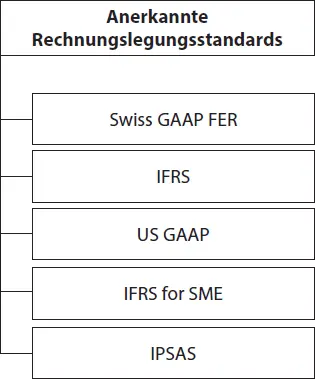

Ein Einzelabschluss nach einem anerkannten Standard, welcher zudem den Anforderungen des OR 958 ff. entspricht – dualer Abschluss genannt – wurde vom Gesetzgeber ausdrücklich abgelehnt, weil wegen der widersprüchlichen Funktionen beider Abschlüsse unterschiedliche Zielsetzungen bestehen. True and Fair View und Tax driven Accounting sind schlicht nicht vereinbar. Deshalb werden buchführungspflichtige Unternehmen ohne Börsenkotierung nur in Ausnahmefällen einen zusätzlichen Einzelabschluss nach einem anerkannten Standard erstellen (  Abb. 5).

Abb. 5).

In der Verordnung vom 21.11.2012 hat der Bundesrat fünf Regelwerke anerkannt, wobei zwei, nämlich die IFRS für SMEs (Small and Medium-sized Entities) und die IPSAS (International Public Sector Accounting Standards) wegen ihrer geringen Bedeutung in der Folge nicht behandelt werden. Ausführlich dargestellt werden die Swiss GAAP FER. 119

Abb. 5: Anerkannte Standards der Rechnungslegung

3.4.2 Swiss GAAP FER

Auf Initiative von Prof. André Zünd (Universität St. Gallen) gründete die Schweizerische Treuhandkammer 1984 eine Stiftung als Rechtsträgerin der «Fachkommission für Empfehlungen zur Rechnungslegung» (FER). Die Aufgabe der aus Vertretern der verschiedenen, an der Rechnungslegung interessierten Kreise (Unternehmungen, Wirtschaftsprüfer, Finanzanalytiker, Wissenschafter) zusammengesetzten Fachkommission war ursprünglich, mittels Fachempfehlungen «die Aussagekraft und Vergleichbarkeit der Einzelabschlüsse sowie der Konzernrechnungen zu erhöhen und deren Gleichwertigkeit mit internationalen Rechnungslegungsgrundsätzen zu erreichen».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht»

Представляем Вашему вниманию похожие книги на «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Jahresabschluss nach dem Schweizer Rechnungslegungsrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.