Dr. Lothar Semper - Die Handwerker-Fibel, Band 2

Здесь есть возможность читать онлайн «Dr. Lothar Semper - Die Handwerker-Fibel, Band 2» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Handwerker-Fibel, Band 2

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Handwerker-Fibel, Band 2: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Handwerker-Fibel, Band 2»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Handwerker-Fibel ist bundesweit das Standardlehrwerk „Nummer 1" für die erfolgreiche Meisterprüfung in den Teilen 3 und 4. Durch die praxisnahe Umsetzung der Lehr- und Lerninhalte ist sie einer der Erfolgsgaranten für das hohe Ausbildungs- und Qualifizierungsniveau Tausender Meisterschülerinnen und Meisterschüler.

Die Handwerker-Fibel:

Nach Handlungsfeldern und den Vorgaben des aktuellen Rahmenlehrplans gegliedert:

Band 2: Gründungs- und Übernahmeaktivitäten vorbereiten, durchführen und bewerten

Inhaltlich und methodisch neu bearbeitet

Handlungsorientierung als grundlegendes Prinzip: zum Erwerb fallbezogener Problemlösungskompetenz!

Die Handwerker-Fibel ist:

Das moderne Lehrwerk für die erfolgreiche Vorbereitung auf die Meisterprüfung in den Teilen III und IV.

Das wichtige Handbuch für die wirtschaftliche Unternehmensführung des Praktikers nach der Meisterprüfung!

Die Vorteile:

Inhaltlich immer auf dem neuesten Stand durch jährlich überarbeitete Neuauflage.

Effektive Lernkontrolle durch handlungsorientierte, fallbezogene Übungs-, Wiederholungs- und Prüfungsfragen.

Schnelles Erfassen der wichtigsten Textinhalte durch farbig unterlegte Textstellen.

Abwechslungsreiches Lernen durch Abbildungen.

Hoher Praxisbezug durch zahlreiche Beispiele.

Leichte Verwendung als Nachschlagewerk durch das ausführliche Stichwortverzeichnis.

Die Handwerker-Fibel, Band 2 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Handwerker-Fibel, Band 2», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

> Art und Umfang des Vorhabens sowie

> dem konkreten Finanzierungsbedarf

intensiv auseinanderzusetzen.

Finanzierungspartner

Der Finanzierungsbedarf sollte nicht zu knapp kalkuliert werden. Deshalb sind in den meisten Fällen Finanzierungspartner bzw. Kapitalgeber unverzichtbar. Neben den Hausbanken können das insbesondere sein:

> die öffentlichen Kapitalgeber, also Bund und Länder mit ihren Förderbanken

> Bürgschaftsbanken

> Kapitalbeteiligungsgesellschaften

> die Agentur für Arbeit.

Eigenkapital Leasing

Allerdings wäre es verfehlt, ein Unternehmen nur mit Fremdkapital starten zu wollen. Es muss auch eigenes Geld, also Eigenkapital, zur Verfügung stehen. Welchen Anteil dies an der Gesamtfinanzierung haben sollte, lässt sich nicht pauschal festlegen. Aber im Allgemeinen wird ein Anteil von mindestens 20 Prozent empfohlen. Ohne ausreichend Eigenkapital des Gründers wird eine Fremdfinanzierung in der Regel scheitern und zudem deutlich teurer werden. Eigenkapital verbessert das Rating durch die Bank. Der Existenzgründer signalisiert mit dem Einsatz seines eigenen Geldes schließlich auch, dass er bereit ist, für sein unternehmerisches Risiko einzustehen. Zu prüfen sind ferner immer auch alternative Finanzierungsformen wie Leasing und Factoring.

3.2Finanzierungs- und Unterstützungsleistungen

3.2.1Angebote für Existenzgründer

a)Öffentliche Finanzhilfen für die Existenzgründung

Im Interesse der Regeneration unserer Volkswirtschaft durch Neugründungen von Betrieben sowie zur Schaffung neuer Arbeitsplätze fördern Bund und Länder durch öffentliche Finanzierungshilfen Existenzgründungen.

Alle öffentlichen Kreditprogramme zur Förderung der Existenzgründung zeichnen sich durch günstige Zins- und Tilgungskonditionen (teilweise auch Tilgungszuschüsse) aus. Die Höhe der Verzinsung richtet sich hier aber nicht nach Einheitszinssätzen, sondern ist je nach Bonität risikoorientiert. In die Beurteilung werden auch die angebotenen Sicherheiten einbezogen. Teilweise gibt es auch nicht rückzahlbare Zuschüsse.

Antragsverfahren

Die Anträge auf Existenzgründungsdarlehen sind vor Investitionsbeginn bei den Kreditinstituten zu stellen.

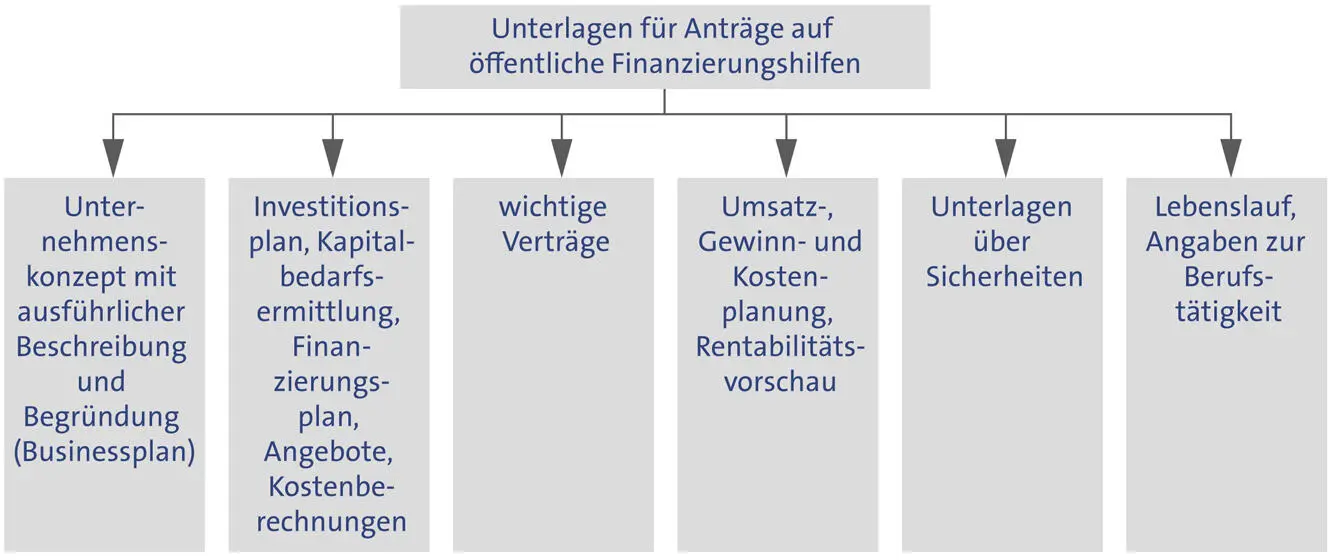

Diesem Antrag sind in der Regel die in der nachstehenden Abbildung aufgeführten Unterlagen beizufügen.

Die wichtigsten Förderprogramme für Existenzgründerinnen und -gründer und teilweise auch für die Zeit nach der Gründung sind:

Förderprogramme

> Beratungsförderung

> ERP-Kapital für Gründung

> ERP-Gründerkredit – StartGeld

> ERP-Gründerkredit – Universell

> Unterstützung für Gründungen aus der Arbeitslosigkeit (Ermessensleistungen)

–Gründungszuschuss für Arbeitslosengeld-I-Empfänger

–Einstiegsgeld für Arbeitslosengeld-II-Empfänger

> Weitere Förderprogramme wie

–Investitionszulage

–Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“

–ERP-Startfonds als Beteiligungskapital

> Förderprogramme für technologieorientierte Unternehmen.

Wer öffentliche Fördermittel nutzen möchte, darf mit seinem Vorhaben noch nicht begonnen haben.

Businessplan

Basis für die Beantragung und Bewilligung öffentlicher Finanzierungshilfen, aber auch für die gesamte Beurteilung des Existenzgründungsvorhabens ist wiederum der Businessplan.

3.2.2Spezielle Angebote für Handwerk und KMU

a)Definition von kleinen und mittleren Unternehmen

Für Angebote an kleine und mittlere Unternehmen gelten die folgenden Abgrenzungen:

Kleine und mittlere Unternehmen (KMU) werden definiert als Unternehmen, die

Kriterien

> weniger als 250 Mitarbeiter beschäftigen und

> einen Jahresumsatz von höchstens 50 Mio. EUR oder eine Jahresbilanzsumme von höchstens 43 Mio. EUR aufweisen.

Daneben gibt es noch die Abgrenzung zwischen Kleinstunternehmen sowie kleinen und mittleren Unternehmen:

> Kleinstunternehmen: weniger als 10 Mitarbeiter und Jahresumsatz oder Jahresbilanzsumme von höchstens 2 Mio. EUR,

> kleine Unternehmen: weniger als 50 Mitarbeiter und Jahresumsatz oder Jahresbilanzsumme von höchstens 10 Mio. EUR,

> mittlere Unternehmen: weniger als 250 Mitarbeiter und entweder Jahresumsatz von höchstens 50 Mio. EUR oder Jahresbilanzsumme von höchstens 43 Mio. EUR.

b)Anbieter der besonderen Finanzierungs- und Unterstützungsleistungen für Handwerk und KMU

Daneben gibt es in Einzelfällen auch Angebote auf kommunaler Ebene. Voraussetzungen für die Beantragung derartiger Hilfen sind in der Regel:

Voraussetzungen

> kaufmännische Qualifikation des Existenzgründers

> Vollerwerb, bei Nebenerwerb muss mittelfristig der Vollerwerb angestrebt werden

> Antragstellung vor Investitions-/Vorhabensbeginn, dazu zählen z. B.:

–Bestellung/Lieferung von Investitionsgütern

–Abschluss eines Beteiligungsvertrages

–Abschluss eines Übernahmevertrages

–Abschluss eines Grundstück-Kaufvertrages

–Abschluss eines Pachtvertrages.

Nicht förderschädlich sind z. B.:

> Gewerbeanmeldung, Handwerksrolleneintragung usw.

> Abschluss eines Mietvertrages

> Abschluss eines Gesellschaftsvertrages.

Die zuständige Handwerkskammer muss in der Regel zum Existenzgründungsvorhaben gutachterlich Stellung nehmen. Es empfiehlt sich aus diesem Grund, auch im Hinblick auf eine umfassende Existenzgründungsberatung, rechtzeitig mit dem Betriebsberater der Handwerkskammer Kontakt aufzunehmen.

c)Spezielle Finanzierungshilfen für den Handwerksbetrieb

Zentraler Ansprechpartner für öffentliche Fördermittel ist die KfW. Wichtige Informationen über Fördermöglichkeiten finden sich unter www.kfw.de.

Förderratgeber

Ein interaktiver Förderberater zeigt auf, welche Programme im Einzelfall infrage kommen.

Die Bundesländer haben zum Teil noch ergänzende Programme wie Mittelstandskreditprogramme.

Es ist empfehlenswert, dass sich Interessenten für die genannten und alle anderen Finanzierungshilfen mit den Betriebsberatungsstellen der Handwerkskammern oder mit ihren Hausbanken in Verbindung setzen. Hier wird über Voraussetzungen und Antragswege sowie Konditionen beraten.

Einzelne Programme

Besondere bundeseinheitliche Fördermaßnahmen sind aktuell (Stand: September 2019):

> ERP-Gründerkredit – StartGeld

–Die Förderung wird als Darlehen gewährt.

–Finanzierungsanteil: bis zu 100 % des Gesamtfremdfinanzierungsbedarfs.

–Darlehenshöchstbetrag: maximal 100.000 EUR, davon Betriebsmittel maximal 30.000 EUR. Das StartGeld kann mehrmals je Antragsteller gewährt werden, sofern der Darlehenshöchstbetrag nicht überschritten wird.

–Laufzeit: maximal zehn Jahre, davon höchstens zwei Jahre tilgungsfrei.

–Haftungsfreistellung: 80-prozentige Haftungsfreistellung für das durchleitende Kreditinstitut.

–Zinssatz: zum jeweils aktuellen Stand.

> ERP-Gründerkredit – Universell

–Die Förderung wird als Darlehen gewährt.

–Finanzierungsanteil: bis zu 100 % der förderfähigen Investitionskosten bzw. Betriebsmittel.

–Darlehenshöchstbetrag: maximal 25 Mio. EUR je Vorhaben.

–Laufzeit: maximal zwanzig Jahre, davon höchstens drei Jahre tilgungsfrei.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Handwerker-Fibel, Band 2»

Представляем Вашему вниманию похожие книги на «Die Handwerker-Fibel, Band 2» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Handwerker-Fibel, Band 2» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.