Prof. Dr. Harry Schröder - Strategisches Controlling erfolgsorientiert entwickeln

Здесь есть возможность читать онлайн «Prof. Dr. Harry Schröder - Strategisches Controlling erfolgsorientiert entwickeln» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Strategisches Controlling erfolgsorientiert entwickeln

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Strategisches Controlling erfolgsorientiert entwickeln: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Strategisches Controlling erfolgsorientiert entwickeln»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Strategisches Controlling erfolgsorientiert entwickeln — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Strategisches Controlling erfolgsorientiert entwickeln», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2 Wie viel Prozent der Umsätze werden von 30%, 50%, 70%, 80% der Artikel erbracht?

3 Wie haben sich die Deckungsbeiträge entwickelt?

4 Wie haben sich die Auftragsbestände entwickelt?

5 Bei welchen Kundengruppen liegen Umsatzschwerpunkte?

6 Existieren besondere Gebietsbezogene Schwerpunkte?

7 Wie haben sich die Marktanteile nach Kundengruppen verändert?

8 Wie hat sich die Kundenzahl entwickelt?

9 Wie viel Prozent der Kunden tragen zu 50/70/85% des Umsatzes bei?

10 Wie viele Deckungsbeiträge liefert die A/B/C-Kundenklasse?

11 Wie haben sich die Auftragsgrößen entwickelt?

12 Welchen Anteil haben die unrentablen Kunden am Gesamtumsatz?

13 Welchen Umsatzanteil haben die alten und die neuen Kunden?

14 Wie viele Kunden decken welchen Bedarfsanteil bei uns?

15 Bei welchen Kunden hat die Konkurrenz Marktanteile gewonnen?

16 Verläuft die Entwicklung unserer Listenpreise marktkonform?

17 Welche Rabattarten werden in welcher Höhe zugestanden?

18 Welche Zahlungsund Lieferbedingungen hat die Konkurrenz?

19 Sind unsere Werbemaßnahmen wirksam?

20 Welche Verkaufsförderungs-Maßnahmen wurden mit welchem Erfolg durchgeführt?

1.1.2 Vertriebs-Ziele

Bei der Vertriebsplanung gibt es mehrere Wege Vertriebs -Ziele zu formulieren:

1 Zielplanung von „oben“

2 Zielplanung von „unten“

3 Zielplanung durch „Kooperation“

Eines ist in allen drei Fällen von Bedeutung :

Ziele sind nur dann wirksam, wenn der Vertrieb in der Lage ist, an der Zielerreichung sein eigenes Tun zu prüfen. Vertriebsmitarbeiter werden sich nur dann mit den formulierten „Vertriebs- Zielen“ identifizieren, wenn diese für sie erreichbar sind und sie durch eigene Arbeit die Zielgrößen positiv beeinflussen können.

1.1.3 Vertriebs-Strategien

„Vertriebs-Strategien“ in der nachstehenden Form stellen zur Zielerreichung einzuschlagende Aktionsrichtungen dar:

1 Absatzerschließung bei potentieller Zielgruppe

2 Preisverhandlungsstrategie bei aktueller Käufergruppe

3 Konzentrierte Kundenbearbeitungsstrategie (auf einige lukrative Segmente konzentrieren)

4 Vertriebs-Aufbauorganisationsänderung

5 Absatzsicherung bei aktueller Käufergruppe

6 Vertriebs-Rückzugsstrategie

7 Differenzierte Kundenbearbeitungsstrategie (mit unterschiedlichen Programmen viele Segmente erreichen)

8 Absatzerhöhung und/oder Absatzsicherung bei aktueller Käufergruppe

9 Vertriebs-Ablauforganisationsänderung

10 Preisverhandlungsstrategie bei potentieller Zielgruppe

11 Absatzerhöhung bei potentieller Zielgruppe

12 Käufersegmentierung und differenzierte Kundenbearbeitungsstrategie

1.1.4 Vertriebs-Maßnahmen

Vertriebs-Maßnahmen sind, vor dem Hintergrund einer analysierten “Vertriebs-Ausgangssituation“ , auf der Grundlage der formulierten “Vertriebs-Ziele“ und den dazu definierten „Vertriebs-Strategien“ zu planen.

Im Vertriebs-Maßnahmenplan sind konkret :

die einzelnen Maßnahmenschritte festzuschreiben

die Termine für die Maßnahmendurchführung festzulegen

die jeweilige Verantwortung für die Maßnahmenrealisierung zu vereinbaren.

In der Realisierungsphase ist das geplante konzeptionelle Vorgehen strikt einzuhalten, da erst damit gewährleistet ist, dass der angestrebte Vertriebserfolg erreicht wird. Dennoch ist es wichtig, in Teilbereichen eine ausreichende Flexibilität zu wahren, insbesondere wenn sich Prämissen, die der Maßnahmenplanung zugrunde lagen, verändern.

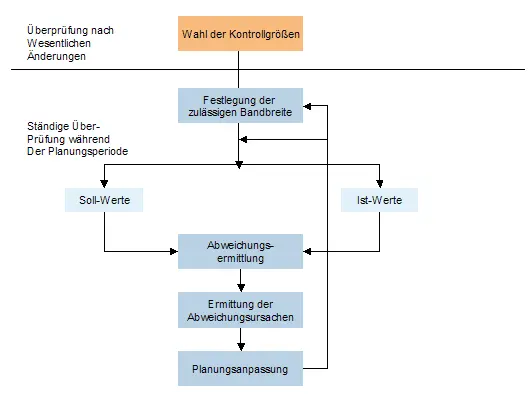

2 CONTROLLING-ABLAUF

Der „Vertriebs-Controlling-Ablauf“ vollzieht sich in folgenden Schritten :

2.1 Vertriebs-Controlling-Eckdaten

„Vertriebs-Controlling“ darf im Unternehmen nicht als Selbstzweck betrachtet werden, sondern zur Verwirklichung des gesteckten „Marktergebnis-Ziels" .

Insofern ist auch „Vertriebs-Controlling“ von „oben" nach „unten" und gleichzeitig von „unten" nach „oben" aufzubauen.

Ausgehend von „oben“ , d.h. von einer Gewinnbedarfsrechnung bzw. dem „Marktergebnis-Ziel" müssen von „unten“ die Anstrengungen auf die Realisierung notwendiger Mengen-, Preis- und Kostenziele ausgerichtet sein.

Dabei muss nach den Grundsätzen der Zielsetzung das von „oben“ gesteckte „Marktergebnis-Ziel" sein:

herausfordernd

erreichbar

präzise formuliert

genau terminiert

Für den „Vertriebs-Controlling-Ansatz“ von „unten“ , sind folgende vorweggeschaltete Aufzeichnungen über ein „Kunden-Controlling“ mit Kundenpotential, Kundenvolumen und Lieferanteil sehr hilfreich.

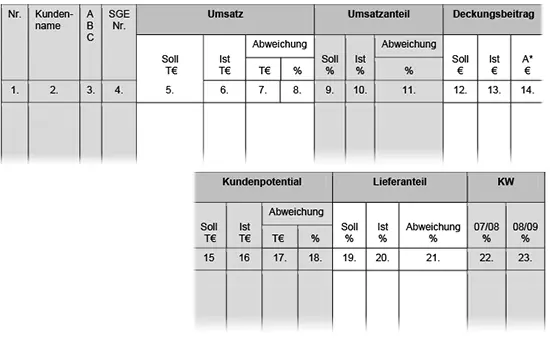

2.1.1 Kunden-Controlling

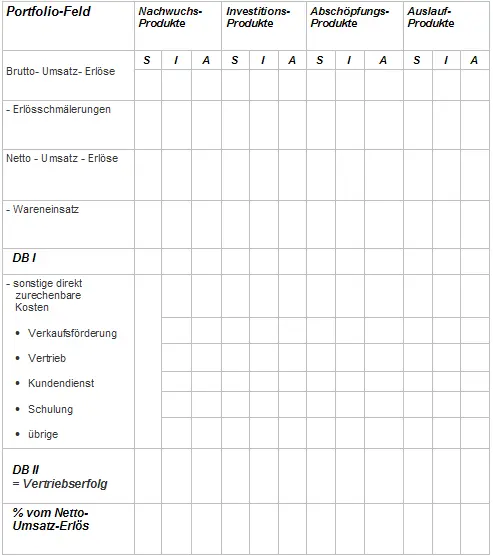

2.1.2 Vertriebs-Erfolgsrechnung

(S / I / A = Produktgruppen)

S = Soll

I = Ist

A= Abweichung

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Strategisches Controlling erfolgsorientiert entwickeln»

Представляем Вашему вниманию похожие книги на «Strategisches Controlling erfolgsorientiert entwickeln» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Strategisches Controlling erfolgsorientiert entwickeln» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.