Kryptowährungen und Token

Здесь есть возможность читать онлайн «Kryptowährungen und Token» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kryptowährungen und Token

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kryptowährungen und Token: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kryptowährungen und Token»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hier setzt das vorliegende Handbuch an, das alle wichtigen Themen aus diesem Bereich systematisch und didaktisch sinnvoll aufarbeitet. Es bietet dem Anwender die Möglichkeit, sich rasch in diese neuen Gebiete einzuarbeiten. Das Handbuch stellt zunächst die ökonomischen und technischen Grundlagen von Kryptowährungen und Token dar und befasst sich dann vertieft mit deren inländischen zivil-, aufsichts-, bilanz- und steuerrechtlichen Implikationen. Neben der Seite des Emittenten wird jeweils auch die Perspektive des Inhabers von Kryptowährungen und Token beleuchtet. Ausführungen zum Wettbewerbs-, Datenschutz-, Geldwäsche- und Strafrecht sowie internationale Perspektiven (Zusammenfassung der parallelen Entwicklung in anderen Jurisdiktionen wie Österreich, Luxemburg und Liechtenstein) runden die Darstellung ab.

Kryptowährungen und Token — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kryptowährungen und Token», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

57

Ebenfalls erlaubnispflichtig ist das Betreiben eines multilateralen Handelssystems. Namentlich ist für das Zusammenbringen von Interessen einer Vielzahl von Personen am Kauf und Verkauf von Finanzinstrumenten innerhalb eines Systems und nach festgelegten Bestimmungen dergestalt, dass Verträge über den Kauf der Finanzinstrumente die Folge sind, eine Voraberlaubnis der BaFin einzuholen, § 1 Abs. 1a Nr. 1b KWG. Betreiber von Kryptobörsen dürften als Adressaten dieser Vorschrift gelten, soweit sie Security Token oder Currency Token handeln.

58

Schließlich sind die strafrechtlichen Sanktionen aus §§ 54ff. KWG in Betracht zu ziehen, wovon insbesondere § 54 Abs. 1 KWG den häufigsten Anwendungsfall darstellen dürfte. Demnach erhält Freiheitsstrafe von bis zu fünf Jahren oder Geldstrafe derjenige, der der Erlaubnispflicht nach § 32 Abs. 1 Satz 1 KWG nicht nachkommt.

59

Der Vollständigkeit halber seien regulatorische Vorgaben wie Informationspflichten nach der E-Commerce-Richtlinie, geldwäscherechtliche Identifizierungspflichten aus dem GwG sowie bilanzielle und steuerliche Pflichten beim Emittieren von Token erwähnt. Auch hier bedarf es der entsprechenden Einzelfallüberprüfung.

6. Zivilrecht

60

Aus zivilrechtlicher Sicht stellen Token weder Sachen noch Rechte dar. Die Verbriefung der Rechte stellt zwar eine Nähe zu Urkunden dar, allerdings mangelt es einem Token an einer Urkundeneigenschaft.100 Das Term Sheet dürfte AGB darstellen, womit ein Emittent die Voraussetzungen der §§ 305ff. BGB zu erfüllen hat. Sachenrechtliche Vorschriften finden dementsprechend auch keine Anwendung, womit auch ein gutgläubiger Erwerb nach §§ 932ff. BGB nicht möglich ist. Auch kommt eine analoge Anwendung nicht in Betracht, da die absolute Geltungswirkung der Gutglaubensvorschriften ein essenzielles Prinzip des deutschen Zivilrechts darstellt.101 In Fällen unberechtigten Erwerbs ist auf eine kondiktionsrechtliche Rückabwicklung nach §§ 812ff. BGB zurückzugreifen.

61

Eine den (Form-)Anforderungen des deutschen Gesellschaftsrechts genügende Verbriefung von Gesellschafterrechten dürfte nur selten vorkommen. Gerade die Formerfordernisse wie etwa die notarielle Form aus § 2 Abs. 1 GmbHG laufen dem entgegen. Im Ergebnis werden nur Personengesellschaften für diese Praxis in Frage kommen.

62

Das Konstituieren einer Schuldverschreibung geht ebenfalls fehl. Schuldverschreibungen ermöglichen die Wirksamkeit einer Forderung sogar bei der Unwirksamkeit des Begebungsvertrags, namentlich über den gutgläubigen Erwerb der Urkunde.102 Der wesentliche Unterschied zu Token ist, dass Urkunden eine gesetzlich ausgeprägte Stellung als Rechtsscheinträger haben. Ein Token kann hingegen bei einem unwirksamen Begebungsvertrag keine Ansprüche an einen vermeintlich Berechtigten vermitteln, da sich regelmäßig mangels Hinterlegung jenes Vertrags in der Blockchain aus dem einzelnen Token selbst nicht unmittelbar ergibt, welche Rechte ihm innewohnen. Überdies mangelt es an dem Unterzeichnungserfordernis aus § 793 Abs. 2 BGB.

7. Zwischenergebnis

63

Die bisherige Analyse zeigt auf, dass die unterschiedlichen Token-Arten unterschiedliche rechtliche Behandlungen mit sich ziehen. Eine Einzelfallprüfung lässt sich nicht umgehen. Auch dürfte feststehen, dass ein Großteil der rechtlichen Einordnung derzeit von etwaigen Einlassungen der BaFin abhängt. Obgleich ihre Auskünfte oder Hinweisschreiben hilfreiche Indikatoren liefern, bedarf es zur Herstellung von Rechtssicherheit der Initiative des Gesetzgebers, um Regelungsziele – sowohl auf (rechts-)politischer als auch auf legislativer Ebene – festzusetzen.

V. Der aktuelle Kryptomarkt

1. Prozess der Notierung an einer Handelsplattform

64

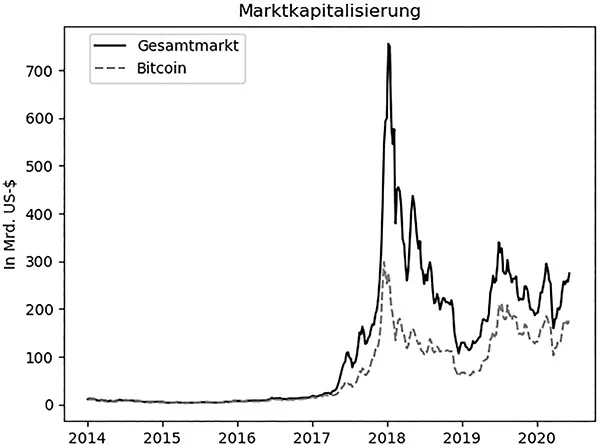

Der Kryptowährungsmarkt ist ein relativ junger Markt, der nach dem White Paper von Nakamoto im Jahr 2008 entstand. Seit dem Jahr 2013 begann eine dynamische Entwicklung. Im Juni 2020 gab es rund 5600 verschiedene Kryptowährungen,103 wobei die Anzahl je nach der Quelle variiert. Während manche Handelsplattformen ex post ihre Datenbank bereinigen, sobald eine Kryptowährung plattform-spezifische Kriterien nicht erfüllt, verbleiben dieselben Kryptowährung an anderen Handelsplattformen trotz eines minimalen Handelsvolumens. Die Gesamtmarktkapitalisierung aller Kryptowährungen beträgt aktuell 257 Mrd. US-Dollar.104 Im Vergleich zu anderen Anlageformen ist der Betrag als gering einzustufen. SAP SE, als größter Vertreter im Deutschen Aktienmarktindex DAX, hat eine Marktkapitalisierung von 150 Mrd. US-Dollar.105 Die mit Abstand bedeutendste Kryptowährung ist Bitcoin mit einem wertmäßigen Anteil von rund 65 % am Kryptowährungsmarkt, gefolgt von Ethereum mit 9,0 %, Tether mit 3,5 %, Ripple mit 3,1 % und Bitcoin Cash mit 1,5 %.106

65

Digitales Geld stellt kein neues Phänomen dar. Erste wissenschaftliche Abhandlungen gehen in die 1980er Jahre107 zurück und bereits seit Anfang des Jahrtausends existiert das sog. E-Geld, das monetäre Werte in Form von Forderungen gegenüber dem Emittenten digital speichert.108 Die eigentliche Neuheit an den Kryptowährungen und Token ist die Validierung und Dokumentation der Geschäftsvorfälle durch ein Open-Source-Konzept ohne zentrale Autorität.109 Für die nachfolgende Analysen ist zu beachten, dass, wie bereits in Abschnitt IV (Rn. 39ff.) herausgearbeitet, Kryptowährungen zwar den Namen tragen, aber zum überwiegenden Teil keine Pendants zu klassischen Zentralbankwährungen sind. Vielmehr stellt die Mehrheit der Kryptowährungen Utility Token dar, die dem Inhaber lediglich Anspruchs- oder Zugriffsrechte auf Dienstleistungen oder Netzwerke geben. Folglich gibt in der finanzwirtschaftlichen Forschung Einordnungsschwierigkeiten dieser neuartigen Produkte. Allmählich setzt es sich durch, Kryptowährungen als alleinstehende, neue Anlageklasse (auch: Assetklasse) anzusehen. Eine eigenständige Anlageklasse wird allgemein als eine Produktgruppe definiert, die

– keine Überschneidung mit anderen Anlageklassen bietet,

– genügend Variation innerhalb der Gruppe aufweist und

– eine geringe Korrelation zu anderen Assetklassen (bzw. deren Renditen) aufweist.110

66

Die Entwicklung des Kryptowährungsmarktes in US-Dollar ist in Abbildung 2 dargestellt. Insbesondere im Jahr 2017 erfuhr dieser einen starken, fast exponenziellen Anstieg der globalen Marktkapitalisierung. Der ungewöhnlich hohe Preisanstieg ging mit einer extensiven Berichterstattung einher, durch die viele Anleger auf die neue Anlageform aufmerksam wurden. Nach dem starken Preisanstieg folgte ein starker Rückgang zu Beginn des Jahres 2018. Die hohe Nachfrage wurde häufig durch exorbitante Gewinnversprechen generiert, wobei viele Investoren das eingegangene Risiko vernachlässigten. Gerade bei Privatanlegern herrschte eine gewisse Unkenntnis der Funktionsweise dieses neu etablierten Marktes, der keiner Regulierung unterworfen war und auf dem zum Teil mit falschen Angaben in den White Papers der Verkauf von Token beworben wurde. Dies begünstigte Betrugsfälle, die dem Kryptowährungsmarkt geschadet und bis heute negativ belastet haben.

Abb. 2:Gesamtmarktkapitalisierung und Bitcoin Marktkapitalisierung (Daten: www.coingecko.com).

67

Die Mehrzahl neuer Kryptowährungen vor dem Jahr 2019 entstanden durch Initial Coin Offerings (ICOs). Dabei handelt es sich um eine projektbezogene Kapitalbeschaffung durch Ausgabe von Token. Basierend auf den Smart Contracts werden Token an Investoren mittels Bieterverfahren verkauft. Smart Contracts sind dabei Computerprotokolle, die Transaktionen zwischen dem Kryptoprojekt und den Investoren automatisieren.111 Die Struktur und der Prozess eines ICO ähnelt den klassischen Börsengängen auf den Aktienmärkten. Es wird allerdings durchgängig auf jeglichen Intermediär verzichtet. Daher sind im Prozess weder Anwälte, Wirtschaftsprüfer noch Banken beteiligt. Der Charme für Start-ups und zugleich die große Gefahr für die Anleger liegt damit in einem unregulierten und unbeaufsichtigten Prozess der Kapitalbeschaffung. Ob die schnelle Verbreitung von ICOs und ihr Erfolg durch die fehlende Regulierung oder durch andere Faktoren determiniert wird, ist Gegenstand der aktuellen Forschung.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kryptowährungen und Token»

Представляем Вашему вниманию похожие книги на «Kryptowährungen und Token» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kryptowährungen und Token» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.