Noemí Brenta - Historia de la deuda externa argentina

Здесь есть возможность читать онлайн «Noemí Brenta - Historia de la deuda externa argentina» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Historia de la deuda externa argentina

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Historia de la deuda externa argentina: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Historia de la deuda externa argentina»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Historia de la deuda externa argentina — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Historia de la deuda externa argentina», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

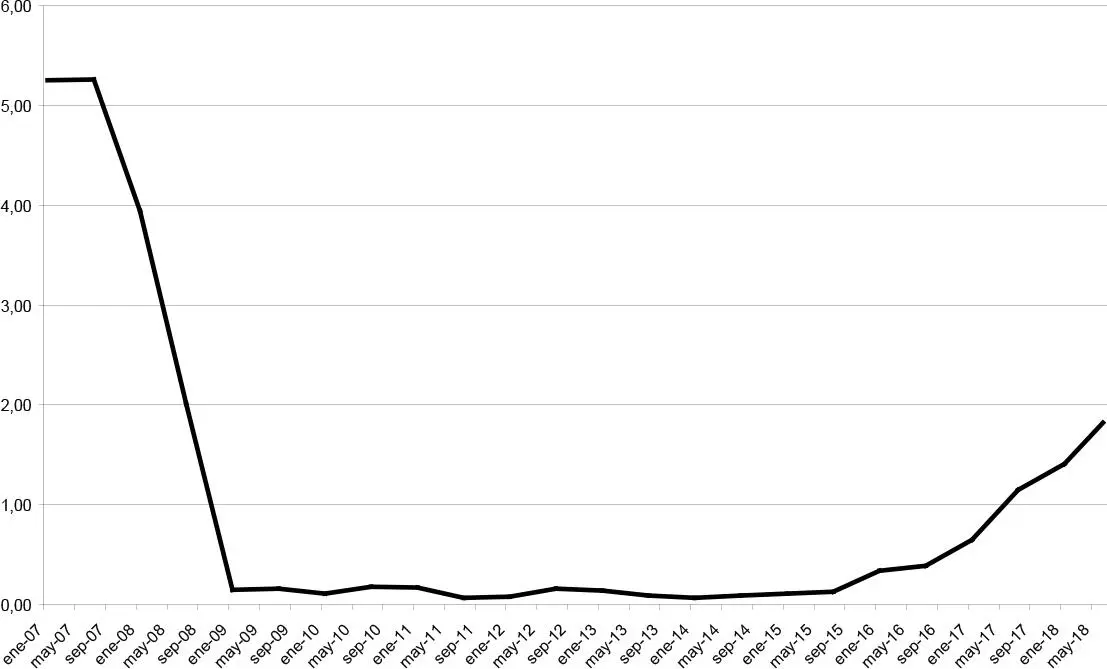

Gráfico 1.1 Tasas de interés Federal Funds

Fuente: Elaboración propia, con datos del Board of Governors of the Federal Reserve System.

En síntesis, su denominación en moneda extranjera es un rasgo fundamental de la deuda externa argentina, porque pone en evidencia que se trata de un juego entre soberanías monetarias jerárquicas, cuestión generalmente menoscabada en la literatura especializada y en los medios, aunque emitir moneda es uno de los principales atributos del Estado nacional consagrado en la Constitución argentina (art. 75 inc. 6).

Señales de peligro

Indagar cómo se mide la deuda externa y qué umbrales encienden luces rojas revela los aspectos de la economía que pueden desquiciar al país entero por un manejo imprudente del endeudamiento.

En Argentina tres instituciones oficiales llevan las cuentas de la deuda externa: la Secretaría de Finanzas, que ha cambiado de nombre y jerarquía varias veces, el Banco Central y el INDEC (Instituto Nacional de Estadística y Censos). Entre ellos se arreglan para que los valores publicados coincidan. Sin embargo, por las discrepancias entre las definiciones por residencia y por moneda, pueden existir diferencias entre el registro con fines estadísticos y el de la contabilidad de la administración pública. Este libro utiliza la información de las tres fuentes oficiales, además de otras que se especifican en cada caso.

Argentina sigue la metodología para medir la deuda externa diseñada por los organismos internacionales, varios de ellos prestamistas y acreedores de los países periféricos. Los más vinculados con Argentina son el FMI, el Banco Mundial, el Club de París y el Banco de Pagos Internacionales (BPI, con sede en Basilea, Suiza), y también el Banco Central Europeo y la OCDE (Organización para la Cooperación y el Desarrollo Económicos).

La metodología aborda exclusivamente los aspectos financieros de la deuda, y no considera, ni siquiera en un apéndice, sus relaciones con la producción, el empleo, ni la distribución del ingreso, pero estos no pueden excluirse del análisis de la economía para una evaluación de su totalidad.

Los indicadores de la deuda externa señalan las muchas y azarosas circunstancias de las que depende su evolución. Es importante considerarlos en conjunto, ya que aisladamente algunos ratios pueden indicar que está todo bien y que tomar más deuda es inofensivo, cuando una mirada más amplia mostraría lo contrario. De hecho, los gobiernos amantes de la deuda externa y sus beneficiarios directos suelen subestimar sus riesgos y costos económicos y sociales, demoran la publicación de sus estadísticas, suprimen la difusión de los indicadores más comprometidos y culpan a la meteorología, a la oposición, al patito feo o al cisne negro cuando la deuda ya pesa demasiado.

El monto de la deuda externa se calcula en dólares para sumar las deudas en distintas monedas extranjeras. Por ejemplo, a fin de junio de 2018 la deuda externa argentina (con no residentes) era de 261,5 mil millones de dólares, y el FMI estimaba que a fin de año alcanzaría a 277 mil millones. La mayor parte (181 mil millones o 69% del total) correspondía al sector público, incluyendo a la nación y las provincias; un 27% al sector privado, y solo 4% a los bancos. Por otro lado, la deuda del sector público nacional (9,8 billones de pesos) se denominaba en un 74% en moneda extranjera (242 mil millones de dólares) principalmente en dólares, y montos menores en euros, yenes y otras monedas, y el resto en moneda local.

El problema principal del sobreendeudamiento externo es que su servicio resta recursos al país y a las actividades productivas, y empeora la vida de la mayoría de sus habitantes, sobre todo cuando los fondos ingresados por la deuda no se aplican a la inversión y al desarrollo sino a la especulación, la fuga de capitales y a sostener programas económicos inviables, como ha ocurrido reiteradamente en Argentina a lo largo del período tratado en este libro. Y los detonantes de las crisis de la deuda externa siempre son la escasez de divisas y la insuficiencia de recursos del Estado para atenderla en un momento dado. En otras palabras, la insolvencia externa y la iliquidez fiscal.

La insolvencia externa

La insolvencia externa significa que el país carece de la cantidad necesaria de moneda extranjera en reservas y crédito para cumplir sus pagos al exterior en las condiciones promedio del mercado, no a tasas astronómicas ni sujeto a programas de ajuste u otras condiciones extraordinarias.

La crisis argentina de 2001 ejemplifica la insolvencia externa. En ese año las reservas internacionales del BCRA (Banco Central de la República Argentina) se desplomaron (-44%), pasaron de 27 mil a 15 mil millones de dólares entre enero y diciembre; en la segunda mitad del año el mercado financiero internacional canceló el crédito voluntario para el país, y también fallaron otras fuentes de divisas, como el FMI, que en diciembre denegó un desembolso y suspendió el acuerdo vigente. El sector público nacional no tenía moneda extranjera suficiente, propia o prestada, para afrontar la deuda, cuyos intereses en 2001 sumaron 11 mil millones de dólares, monto equivalente al 42% de las exportaciones.

El país incubó la insolvencia externa durante los diez años de la convertibilidad. En ese lapso, los pagos al exterior por importaciones, intereses y utilidades de las firmas extranjeras sumaron unos 400 mil millones de dólares, y los ingresos en moneda extranjera por exportaciones, intereses cobrados y utilidades de las firmas argentinas en el exterior poco más de 300 mil millones de dólares. Este déficit de moneda extranjera que al cabo de una década sumaba unos cien mil millones de dólares fue financiado principalmente a través del aumento de la deuda externa pública, en menor medida deuda privada, y por los ingresos de divisas por privatizaciones y por inversión extranjera, especulativa y directa, que cesó también al asomar la crisis. El gobierno argentino colocaba deuda en moneda extranjera y vendía las divisas entrantes al Banco Central, a cambio de pesos. Así, el BCRA pudo mantener un nivel aceptable de reservas internacionales y sostener el tipo de cambio fijo, de un peso igual a un dólar, a pesar de su evidente atraso y de su impacto desastroso en la producción y el empleo, hasta que la escasez de divisas fue demasiado grande; el BCRA no tenía suficientes dólares para contener la salida de capitales ni para los otros usos. La insolvencia externa era visible desde años atrás, pero ni el gobierno ni el FMI, que monitoreaba constantemente la macroeconomía, ni los consultores, alertaron a tiempo sobre la tragedia argentina. Todos estos temas se profundizan en el capítulo 4.

Ya en el año 2000 los intereses de la deuda se llevaban un tercio de las divisas de exportación, pero las alarmas no funcionaron. El coro de economistas liberales repetía que los déficits de la cuenta corriente (entradas menos salidas por pagos del comercio de bienes y servicios, los intereses, las utilidades y las remesas) no importaban si el país “hacía los deberes” para conservar la confianza del capital internacional y compensar esos déficits. Pero estos consejos eran mentirosos e interesados: el capital se va cuando la economía real, la productiva, se agota. Algunos autores, como Joseph Stiglitz, Paul Krugman y Olivier Blanchard, entre los más difundidos del imperio global, desmintieron o atenuaron estas ideas justificadoras del saqueo de los países emergentes a través del endeudamiento externo, pero ya se sabe que la codicia no conoce razones, y actualmente un nuevo endeudamiento externo azota a esta Argentina desmemoriada.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Historia de la deuda externa argentina»

Представляем Вашему вниманию похожие книги на «Historia de la deuda externa argentina» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Historia de la deuda externa argentina» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.