Iñaki Jiménez Largo - Educación financiera

Здесь есть возможность читать онлайн «Iñaki Jiménez Largo - Educación financiera» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Educación financiera

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Educación financiera: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Educación financiera»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

La solución a tu problema no pasa por quejarte por cómo te han ido las cosas hasta el momento. Debes empezar por adquirir unos conocimientos básicos sobre educación financiera.

Aunque el mundo financiero te pueda parecer algo complejo, te prometo que la lectura de este libro te ayudará a comprender todos aquellos conceptos económicos que serán clave para que tus decisiones resulten más acertadas.

No se trata de que trabajes muchas más horas para intentar tener unos pocos ingresos más a final de mes. El objetivo será que tu dinero siga trabajando para ti mientras tú disfrutas de una agradable velada con tus amigos o incluso cuando estés durmiendo.

A lo largo del libro te explicaré la necesidad de que ahorres para luego poder invertir esos ahorros de forma exitosa y mejorar definitivamente tus finanzas personales. Con la lectura de Educación financiera:

–Conocerás los conceptos económicos básicos para tomar buenas decisiones

–Entenderás que invertir es diferente a gastar

–Estudiarás diferentes alternativas de inversión

–Averiguarás en qué momento endeudarse es sano o empieza a ser un problema

–Analizarás el panorama económico que nos ha dejado la COVID-19

El libro está escrito por Iñaki Jiménez Largo, licenciado en Administración de Empresas por la Universidad de Barcelona (UB) y profesor de economía desde hace más de veinticinco años. Es autor de varios libros sobre economía, ha publicado artículos de educación financiera básica con el diario de economía Expansión y es colaborador en Onda Cero Cataluña, donde tiene una sección periódica en la que habla de la actualidad económica.

En Educación financiera el autor pone a tu disposición toda su experiencia como docente y explica de forma didáctica y amena todo lo que vas a necesitar para defenderte mejor en el mundo financiero. Cuando acabes de leer este libro, comprenderás que su adquisición realmente ha sido una inversión y no un gasto.

No esperes más, hazte con el manual y empieza a tomar las mejores decisiones con tu dinero.

Educación financiera — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Educación financiera», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Por lo tanto, querido lector, tendremos que hacer al principio algún sacrificio y dejar de consumir un poquito para poder ahorrar algo, ya que el ahorro representa el mecanismo que tendremos para aumentar de verdad nuestra renta.

Y ese es nuestro objetivo: que, a través del ahorro, se incremente nuestra renta y, de esa manera, poder destinar cada vez mayor cantidad de dinero a ahorrar y, claro está, también a consumir más. Cuando consumimos, estamos gastando, mientras que, cuando ahorramos, estamos destinando ese dinero a una inversión, la cual nos permitirá aumentar nuestra renta.

Así que una condición para ahorrar estriba en que ese dinero no podemos dejarlo sin producir ninguna rentabilidad debajo del colchón porque, cuando vayamos a echar mano de él, valdrá menos que cuando lo escondimos (esto es por el efecto de la inflación, es decir, por el aumento que los precios suelen experimentar).

Fíjate en que hay una enorme diferencia entre gastar e invertir. Cuando yo decido gastar, sé que el dinero que he dado a cambio de ese bien o servicio no me va a producir ninguna rentabilidad futura. Lo único que habré conseguido es pasar un buen rato (si, por ejemplo, he ido al cine) o haber disfrutado durante un momento de esa adquisición (por ejemplo, si he degustado una magnífica comida en un restaurante). En resumen, gastar me aporta una cierta felicidad sin esperar nada a cambio en el futuro. Y no te voy a engañar: gastar es bueno, porque también necesitamos nuestros caprichos, que nos den una alegría de vez en cuando.

En cambio, cuando yo decido invertir, estoy esperando unas rentabilidades futuras de esa renta que he decidido no consumir.

Y esa rentabilidad futura hará que, cuando la consiga, aumente mi renta y, por lo tanto, pueda consumir más y ahorrar más.

Te voy a poner un ejemplo. Imagina a dos familias: la de José y la de Manolo.

La familia de José tiene unos ingresos anuales que provienen de su trabajo de 40 000 euros y destina un 90 % de su renta al consumoy un 10 % al ahorro,es decir, consume 36 000 euros y ahorra 4000.

Por otra parte, la familia de Manolo tiene unos ingresos anuales laborales de 30 000 euros y dedica un 60 % al consumoy un 40 % al ahorro,es decir, gasta por valor de 18 000 euros y ahorra por un total de 12 000 €.

Imaginemos que las dos familias deciden ese año invertir en un producto que les da una rentabilidad del 10 % anual con intereses compuestos (es decir, que se acumula lo que van ganando) y que se rescata al cabo de cinco años. Aplicaremos la fórmula de interés compuesto y veremos qué cantidad de dinero rescata cada familia tras cinco años:

C ′= C * (1 + i ) n

donde

C ′es el capital final (el que rescatamos al final de los cinco años)

C es el capital inicial (en nuestro caso, 4000 € para la familia de José y 12 000 € para la de Manolo)

i es el tipo de interés (en nuestro caso, el 10 %)

n son los años que dura nuestra inversión (en nuestro caso, cinco años)

Veamos qué cantidad rescata la familia de José al cabo de los cinco años:

C ′= 4000 € * (1 + 0,1) 5= 6442 €

En cambio, la familia de Manolo, que ha destinado más al ahorro, rescata a los cinco años:

C ′ = 12 000 € * (1 + 0,1) 5= 19 326 €

Supongamos que, al cabo de los cinco años, los ingresos de nuestras queridas familias siguen siendo los mismos. La situación será la siguiente:

• La familia de José volverá a tener unos ingresos laborales de 40 000 euros y recibirá un extra de 6442, fruto de sus ahorros (en total, ingresará este año 46 442 euros).

• La familia de Manolo, que había dedicado un mayor porcentaje de su renta al ahorro, tendrá unos ingresos laborales de 30 000 euros y recibirá un regalito de 19 326 euros, gracias a sus convicciones, que les hicieron hace cinco años esforzarse por ahorrar un buen porcentaje de su renta (en total, ingresarán este año 49 326 euros).

Observa que, al cabo de cinco años, la familia de Manolo afrontará el año con mayores ingresos que la familia de José, a pesar de contar con unos ingresos laborales muy inferiores. Esta es la magia del interés compuesto, que permite que se vayan acumulando las ganancias que vamos obteniendo cada año y deja que nuestros ahorros crezcan de forma exponencial.

Y esto se produce suponiendo que las dos familias únicamente han ahorrado durante un año. Imaginemos ahora que tanto la familia de José como la de Manolo pueden ahorrar cada año la misma cantidad, es decir, 4000 y 12 000 euros, respectivamente.

Como puedes imaginar, en este caso, la magia del interés compuesto todavía premiará más a la familia de Manolo.

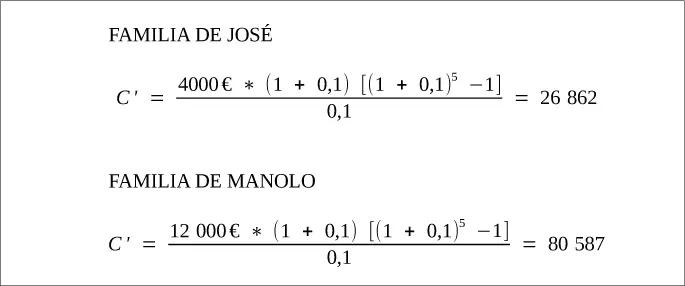

Suponiendo que cada año la familia de José ahorra 4000 euros y la de Manolo 12 000, en el supuesto de que rescatemos todo el capital al cabo de cinco años, los resultados son todavía más espectaculares, pues volveríamos a conseguir que nos den unos intereses del 10 % anual.

Aplicamos la fórmula que nos permite calcular el capital final cuando hacemos aportaciones periódicas a nuestro plan de ahorro.

donde:

a: es la anualidad que ahorramos.

i: tipo de interés.

C ′ : capital final

t: tiempo en años.

Fíjate en que el ahorro de José ha sido de 4000 euros anuales durante cinco años. En total, ha ahorrado 20 000 € y ha obtenido, al cabo de los cinco años, 26 862 €.

Ha conseguido un premio de 6862€, fruto de sus ahorros. En términos de rentabilidad, supone un 34,31 % (se calcula dividiendo 6862 € / 20 000 €).

La familia de Manolo es caso aparte. Su conciencia ahorradora lo ha llevado a lograr una plusvalía de 20 587€. Ha obtenido 80 587 de una inversión de 60 000 € (12 000 € * 5 años). La rentabilidad es la misma que la que ha logrado la familia de José (20 587 / 60 000 €), es decir, de un 34,31 %, pero, en términos absolutos, no hay color.

Así que, al cabo de cinco años, la familia de José afrontará el año con unos ingresos previsibles de 66 862€ (la suma de su salario anual de 40 000 € más los 26 862 € que rescata), mientras que la familia de Manolo, a pesar de tener unos ingresos laborales inferiores, empezará el año con unos ingresos de 110 587€ (la suma de los ingresos laborales de 30 000 € más los 80 587 € que recibe al rescatar su dinero).

Como ves, en este punto, si seguimos con las costumbres consumistas de ambas familias, la familia de José volverá a consumir un 90 % de su renta (0,9 * 66 862 €), es decir, dedicará al consumo 60 175€ y ahorrará el resto, o sea, 6687 €.

Pero, curiosamente, la familia de Manolo, que dedica un 60 % al consumo, este año podría gastar hasta 66 352€ (0,6 * 110 587 €) y ahorrar el resto; en total, 44 235 €.

La conclusión de este ejemplo está muy clara. La cultura del ahorro para la posterior inversión permite que la familia de Manolo, a pesar de tener unos ingresos laborales menores, pueda llegar a una situación en la que el fruto de su esfuerzo le permita consumir más y ahorrar más que la familia de José.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Educación financiera»

Представляем Вашему вниманию похожие книги на «Educación financiera» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Educación financiera» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.