Joachim Schrey - Handbuch IT-Outsourcing

Здесь есть возможность читать онлайн «Joachim Schrey - Handbuch IT-Outsourcing» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch IT-Outsourcing

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch IT-Outsourcing: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch IT-Outsourcing»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Handbuch IT-Outsourcing — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch IT-Outsourcing», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

| – | Bibis GmbH |

| – | HanseCom GmbH |

| – | Preussag Systemhaus GmbH |

| – | RAG Informatik |

| – | SBI Jena GmbH |

| – | Sinius GmbH |

| – | WIWERTIS GmbH |

| – | SBS Management GmbH |

| – | Mobile life |

| – | Teccon |

222

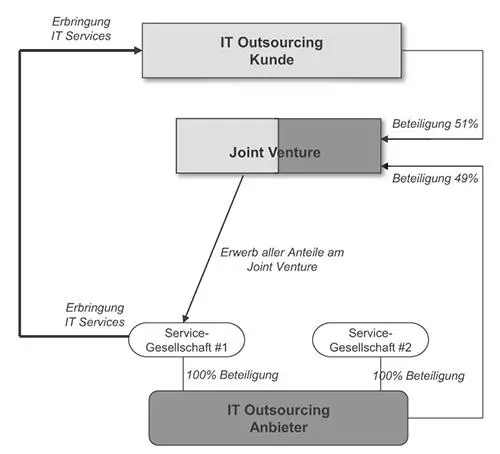

Z.T. kann es auch vorkommen, dass die Service-Gesellschaften in sog. Beschäftigungs- und Qualifizierungsgesellschaften (sog. „BQG“) umstrukturiert werden.[253] In diesen BQG können mittels der Sozialplanmittel und anderer Finanzierungsmöglichkeiten (z.B. Struktur-Kurzarbeitergeld) Weiterqualifizierungen der betroffenen Arbeitnehmer für den Arbeitsmarkt aus der Angestelltensituation heraus betrieben. Ziel der sog. Beschäftigungs- und Qualifizierungsgesellschaften (BQG) ist es, im Auftrag von personalabbauenden Unternehmen wie dem ehemaligen Joint Venture neue Betriebseinheiten zu gründen, in denen strukturelle Kurzarbeit durchgeführt wird und zugleich geeignete Qualifizierungs-, Fort- und Weiterbildungsmaßnahmen angeboten werden. In der Regel bestehen diese BQG für eine Zeit von 18–24 Monaten und werden dann liquidiert.[254]

Abb. 12:

Integration

[Bild vergrößern]

223

Bei einigen Providern kommt es nach einer gewissen Zeit auch zu einer Konsolidierung der einzelnen Service-Gesellschaften untereinander. Bei der IBM Deutschland GmbH bzw. bei der IBM Global Services, die eine solche Vorgehensweise früher präferierte, führte diese Vorgehensweise aber dazu, dass IBM auf dem deutschen Markt eine größere Anzahl von Joint Ventures und IT-Service-Gesellschaften betrieb. Da IBM für diese Töchter und Beteiligungen erhebliche Aufwände betreiben musste, hat sich die IBM-Leitung Ende 2002 entschlossen, diese Töchter und Beteiligungen (im Rahmen des Möglichen) zu konsolidieren und nur noch zwei Tochtergesellschaften zu betreiben.[255]

b) Strategisches Outsourcing als M&A-Transaktion

224

Wie bereits oben erkennbar, bedient sich ein strategisches Outsourcing sehr viele Elemente einer M&A-Transaktion. Dem Grunde nach ist die ganze Phase der Übernahme von Geschäftsanteilen, dem Share Deal einer M&A-Transaktion nachempfunden.[256]

aa) M&A-Prozess

225

Bei vielen Unternehmenskäufen werden Unternehmensteile zunächst in eine neue Gesellschaft (New Company = NewCo) ausgegründet (sog. Spin-off), um diese NewCo später entweder an einen Finanzinvestor oder an einen strategischen Interessenten zu verkaufen. Dieser Vorgang wird als Carve Out bezeichnet und findet im Markt der M&A eine häufige Verbreitung.[257] Dieser Prozess unterscheidet sich von der Vorgehensweise nicht von der oben beschriebenen Ausgründung der IT-Service-Gesellschaft.

226

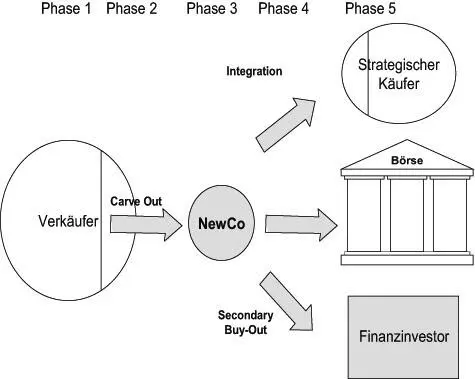

Bei M&A-Transaktionen werden Unternehmensteile ausgegründet, weil sie nicht mehr zum Kerngeschäft der Muttergesellschaft passen (z.B. das IT-Service-Geschäft). Hierbei plant die Muttergesellschaft durch Ausgründung nicht mehr in einen bestimmten Bereich zu investieren (Divestment) und diesen Bereich zu verkaufen. Der Carve Out eines M&A-Deals lässt sich wie in Abbildung 13 dargestellt in 5 Phasen unterteilen. Zunächst der Urzustand, in dem das zukünftige Carve Out ein fester Bestandteil (z.B. Abteilung oder Bereich) des Mutterunternehmens ist (Phase 1).

Abb. 13:

Carve Out eines M&A-Deals

[Bild vergrößern]

227

In der nächsten Phase wird der entsprechende Unternehmensteil in eine eigene Gesellschaft (NewCO) ausgegründet, z.B. im Rahmen einer Spaltung nach § 123 UmwG, dies ist der sogenannte Spin-off (Phase 2).[258] Hier ist es in der Regel notwendig, unterschiedliche Teile des Unternehmens (Vertrieb, Einkauf, Produktion, HR, usw.) zunächst zusammenzufassen, bevor sie in die NewCo eingebracht werden können.

228

Zunächst existiert die NewCo als eigene Gesellschaft (Phase 3) des Mutterunternehmens. Hierbei müssen sich die ehemaligen Abteilungen oder Teile von Abteilungen (wie z.B. HR) in der NewCo wiederfinden; gegebenenfalls werden dabei die ausgegründeten Bereiche noch konsolidiert und standardisiert (z.B. Zusammenführung unterschiedlicher Prozesse und Services).

229

Nach der Ausgründung wird die NewCo (Target oder Zielunternehmen) im Rahmen des Unternehmenskaufs (Transaktion) erworben. Hierbei werden entweder die Unternehmensanteile (Share Deal) vom Käufer auf Basis eines Share Purchase Agreement (SPA) erworben (Phase 4) oder der Kauf einzelner Vermögenswerte (Assets) erfolgt aus steuerlichen Gründen durch ein Asset Purchase Agreement (APA).

230

Bei dem Kauf kann es sich um einen strategischen Unternehmenskauf handeln, wenn die Zielunternehmen in die strategische Gesamtausrichtung des Käufer-Konzerns passen. So lässt sich zum Beispiel der Kauf der norisbank AG durch die Deutsche Bank im 4. Quartal 2006 einordnen. Hierbei wurden von der Deutschen Bank die Filialen der ehemaligen norisbank AG (Nürnberg) erworben und unter dem Namen norisbank GmbH (Frankfurt) weitergeführt, während die Muttergesellschaft unter den Namen Teambank AG das Geschäft mit Konsumentenkrediten weiterführte. Nach dem Kauf war die Deutsche Bank auch in den unteren Einkommensgruppen (auf die die norisbank-Filialen spezialisiert sind) präsent und konnte über die Marke norisbank hier ihre Finanzdienstleistungsprodukte anbieten.[259]

231

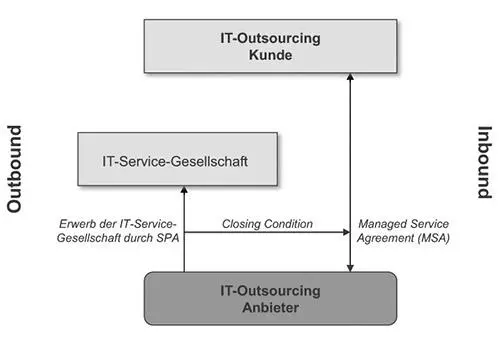

Bei einem strategischen Outsourcing in der Form einer M&A-Transaktion würde ein Outsourcing-Provider wie ein strategischer Erwerber in einer M&A-Transaktion das Zielunternehmen (Target), sprich die IT-Service-Gesellschaft, durch einen Asset oder Share Deal erwerben. Natürlich würde er dies nur unter der aufschiebenden Bedingung tun, dass er gleichzeitig eine Garantie für einen entsprechenden Outsourcingvertrag mit einem hohen Serviceanteil über eine längere Laufzeit erhält. Hierzu wird eine Closing Condition (aufschiebende Bedingung) im SPA[260] (Unternehmenskaufvertrag) dergestalt vereinbart, dass der Kaufvertrag über den Erwerb der IT-Service-Gesellschaft erst wirksam wird, wenn auch der entsprechende Outsourcing-Vertrag (Managed Service Agreement) wirksam geschlossen worden ist.

Abb. 14:

Integration II

[Bild vergrößern]

232

Nach dem Closing der M&A-Transaktion werden vom Outsourcing-Provider unterschiedliche Maßnahmen getroffen. Während Private-Equity-Häuser vorrangig an einer Gewinnmaximierung interessiert sind, stehen für strategische Investoren wie einem Outsourcing-Provider neben einer Optimierung des Zielunternehmens auch die Maßnahmen zur Integration des Zielunternehmens (Fusion/Merger) im Vordergrund (z.B. Schnittstellen zur IT-Infrastruktur des Outsourcing-Providers). Die allgemeine Herausforderung nach dem Closing der M&A-Transaktion für den Outsourcing-Provider liegt in der Standardisierung des Massengeschäfts und der Konsolidierung der IT-Landschaft. Redundanzen, die in der Vergangenheit erhebliche Kosten produziert haben, können durch eine Konsolidierung der IT-Landschaft im Rahmen von Post Merger Aktionen aufgedeckt und minimiert werden. Die erheblichen IT-Kosten z.B. in der Kreditwirtschaft stehen im engen Zusammenhang mit der hohen Fertigungstiefe. In vielen Bankinstituten findet man eine Fertigungstiefe im Bereich von 70 bis 80 %.[261] Die hohe Fertigungstiefe ist eng verbunden mit der fehlenden Standardisierung der Kreditwirtschaft. Zudem ist das Zusammenspiel von Leistungen auf der Ebene der Geschäftsprozesse und den Layern (Schichten) der IT-Services (IT-Infrastruktur und IT-Prozesse) in einem bankbetrieblichen Transaktionsgeschäft häufig so eng auf einander abgestimmt, dass sich eine Trennung des reinen Geschäftsprozesses und der IT-Services sehr schwierig gestaltet. Besonders beim Zahlungsverkehr zeigt sich die enge Verbindung zwischen Geschäftsprozessen und IT-Prozessen/IT- Infrastruktur z.B. durch das Einscannen von Überweisungsbelegen. Lassen sich die Geschäftsprozesse von den IT-Services nur schwer trennen, gestaltet sich ein IT-Outsourcing auch sehr schwierig.[262]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch IT-Outsourcing»

Представляем Вашему вниманию похожие книги на «Handbuch IT-Outsourcing» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch IT-Outsourcing» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.