Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

[2]

Zur Abgrenzung eines Betriebs bzw. Teilbetriebs vgl. Schmidt/ Wacker EStG, § 16 Rn. 90 ff., 140 ff.

[3]

Gemäß BFH DStR 2008, 2001 gilt eine 100 %ige Beteiligung an einer Kapitalgesellschaft entgegen der Auffassung der Finanzverwaltung (vgl. BMF -Schreiben v. 25.3.1998, BStBl I 1998, 268 Tz. 24.03) nicht als begünstigter Teilbetrieb. Eine geplante gesetzliche Regelung soll die bisherige Verwaltungsauffassung wiederherstellen.

[4]

Vgl. Jacobs Internationale Unternehmensbesteuerung, S. 1278.

[5]

Vgl. Dötsch/Jost/Pung/Witt/ Dötsch/Pung Die Körperschaftsteuer, § 8b Rn. 51; Herrmann/Heuer/Raupach /Watermeyer Einkommensteuer- und Körperschaftsteuergesetz, § 8b KStG, Rn. 66.

[6]

Vgl. Schmidt/ Kulosa EStG, § 6 Rn. 721 ff.

[7]

Vgl. Schmidt/ Wacker EStG, § 15 Rn. 400 ff.

[8]

Nach § 7 S. 1 GewStG wird der Gewinn aus Gewerbebetrieb für gewerbesteuerliche Zwecke um bestimmte Hinzurechnungen (§ 8 GewStG) bzw. Kürzungen (§ 9 GewStG) korrigiert.

[9]

Zur tatsächlichen Belastung wird die Gewerbesteuer für einen einkommensteuerpflichtigen Joint Venture Partner deshalb erst, wenn der Hebesatz der Gemeinde der Joint Venture Personengesellschaft über ca. 380 % liegt.

[10]

Vgl. Schulte/Pohl Joint-Venture-Gesellschaften, Rn. 706 f.

[11]

Vgl. Diebel/Fischer GmbHR 2004, 344.

[12]

Bei der Gewerbesteuer werden die einkommensteuerlich als Betriebs- bzw. Sonderbetriebsausgabe abzugsfähigen Zinsen dem Gewerbeertrag nach § 8 Nr. 1a GewStG wieder zu 25 % hinzugerechnet.

[13]

Vgl. dazu näher oben Rn. 31.

[14]

Vgl. Schulte/Pohl Joint-Venture-Gesellschaften, Rn. 721.

[15]

Vgl. H 4.7 „Sonderbetriebseinnahmen und -ausgaben“ EStR.

[16]

Dieser unterliegt nur der „werbende“ Gewerbebetrieb, R 7.1 (3) GewStR.

[17]

Dies entspricht dem deutschen Mitunternehmerkonzept, s. dazu oben Rn. 20 ff.

[18]

Vgl. Jacobs Internationale Unternehmensbesteuerung, S. 283.

[19]

Mindestens 6 Monate, vgl. BFH BB 1993, 1580.

[20]

Der abkommensrechtliche Betriebsstättenbegriff gemäß Art. 5 OECD-MA ist nicht zwingend mit der Betriebstättendefinition in § 12 AO identisch.

[21]

Entspr. Art. 7 OECD-MA.

[22]

Vgl. BFH BB 2003, 141 (hier: Zurechnung von Sondervergütungen als Unternehmensgewinn im Rahmen des DBA-Schweiz), sowie ausf. Krabbe IWB, F. 3 Deutschland, Gr. 2, 863; Mössner Steuerrecht international tätiger Unternehmen, Rn. 11.25 ff., S. 1237 ff.; Jacobs Internationale Unternehmensbesteuerung, S. 993 f.

[23]

Vgl. Jacobs Internationale Unternehmensbesteuerung, S. 1302 ff.

[24]

Vgl. Schmidt/ Kulosa EStG, § 6 Rn. 735.

[25]

Vgl. Ropohl/Schulz GmbHR 2008, 561, 565 f.

[26]

Zu den Besonderheiten, die bei der Einbringung mit Auslandsbezug zu beachten sind Widmann/Mayer/ Widmann Umwandlungsrecht, § 20 UmwStG Rn. R 471 ff.

[27]

Zur Behandlung der Gewinnausschüttung an einen ausländischen Joint Venture Partner s.u. Rn. 94 ff.

[28]

Z.B. lauten die Beteiligungsquoten 50:50 oder 33 1/3: 33 1/3: 33 1/3.

[29]

Durch eine Änderung in § 14 Abs. 1 S. 1 Nr. 2 KStG ist die Einschaltung einer gemeinsamen „Willensbildungs-GbR“ als Voraussetzung einer „finanziellen Eingliederung“ nicht mehr ausreichend.

[30]

Vgl. Stollenwerk GmbH-StB 2003, 199, 201 ff.

[31]

S. dazu oben Rn. 47 ff.

[32]

Darüber hinaus müssen bei der Gesellschafter-Fremdfinanzierung bestimmte Restriktionen beachtet werden, s. dazu oben Rn. 30 ff.

[33]

Dabei sind die Vorschriften zur verdeckten Gewinnausschüttung zu beachten (§ 8 Abs. 3 KStG).

[34]

Freigrenze für den negativen Zinssaldo von derzeit 3 Mio. EUR; Konzernklausel und „ Escape Klausel“ gemäß § 4 Abs. 2 EStG. Vgl. dazu oben Rn. 31.

[35]

Allerdings werden die die 5 %-Grenze übersteigenden Refinanzierungskosten ggf. gewerbesteuerlich wieder zu 25 % gemäß § 8 Nr. 1a GewStG bei der Ermittlung des Gewerbeertrags hinzugerechnet.

[36]

Vgl. Schmidt/ Heinicke EStG, § 3c Rn. 30.

[37]

Dies gilt nach § 8b Abs. 6 i.V.m. Abs. 2 KStG auch, wenn der körperschaftsteuerpflichtige Joint Venture Partner mittelbar über eine Personengesellschaft an der Joint Venture Kapitalgesellschaft beteiligt ist.

[38]

R 2.6 (2-4) i.V.m. R 7.1 (8) GewStR.

[39]

BMF -Schreiben v. 28.3.2003, BStBl I 2003, 292 Rn. 7.

[40]

R 7.1 (4) GewStR.

[41]

§ 8 Nr. 5 S. 1 GewStG bezieht sich nur auf „Gewinnanteile (Dividenden) und die diesen gleichgestellten Bezüge und erhaltenen Leistungen aus Anteilen“ und somit nicht auf Veräußerungsgewinne oder den Liquidationserfolg.

[42]

Gemäß Art. 3 der Richtlinie Nr. 90/434 v. 23.7.1990, ABlEG Nr. L 225/1, geändert durch Beitrittsakte 1994, ABlEG Nr. L 1 S. 1/144 und Beitrittsakte 2004, ABlEG 2003 Nr. L 236/1, 559.

[43]

Mindestbeteiligung von 10 % für einen Zeitraum von mindestens 12 Monaten.

[44]

Ausnahme, falls Darlehen durch inländischen Grundbesitz besichert ist, § 49 Abs. 1 Nr. 5c/aa EStG.

[45]

Vgl. dazu oben Rn. 30 ff.

[46]

Vgl. Prinz/Breuninger IWB, F. 10, International, Gr. 2, 1300.

[47]

Zu den Vorteilen einer solchen Zwischenschaltung zur Reduktion etwaiger Compliance-Risiken vgl. im Einzelnen 10. Kap. Rn. 75.

[48]

Vgl. dazu Art. 7 Abs. 2 OECD-MA sowie Betriebsstätten-Verwaltungsgrundsätze, BMF -Schreiben v. 24.12.1999, BStBl I 1999, 1076.

3› IV. Steuerliche Behandlung von ausländischen Joint Venture Gesellschaften

IV. Steuerliche Behandlung von ausländischen Joint Venture Gesellschaften

3› IV› 1. Ausländische Joint Venture Personengesellschaft

1.1 Allgemeines

105

Die Errichtung einer ausländischen Joint Venture Personengesellschaft kann insbesondere zweckmäßig sein, wenn die Joint Venture Partner an einer Nutzung der auch im Ausland normalerweise im Vergleich zu einer Joint Venture Kapitalgesellschaft bestehenden größeren Flexibilitätin der rechtlichen und wirtschaftlichen Ausgestaltung des Joint Venture interessiert sind.

106

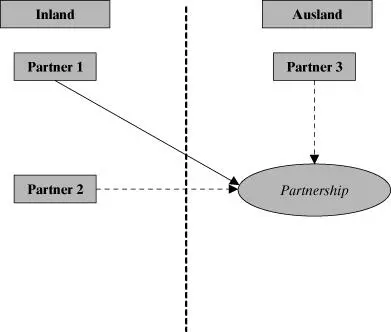

Bei einer ausländischen Joint Venture Personengesellschaft handelt es sich um die folgende Grundstruktur:

Abb. 3:

Joint Venture Personengesellschaft im Ausland

[Bild vergrößern]

107

Für die nachfolgenden Ausführungen wird unterstellt, dass die ausländische Joint Venture Personengesellschaft im Ausland sowohl ihren satzungsmäßigen Sitz als auch ihre tatsächliche Geschäftsleitung hat. Da sie im Sitzstaat normalerweise über eine feste Geschäftseinrichtung verfügt, besteht dort aus steuerlicher Sicht eine Betriebsstätte. Die steuerliche Behandlung folgt deshalb den Grundsätzen der Betriebsstättenbesteuerung.[1]

1.2 Steuerbelastung bei der Errichtung

108

Wird das vereinbarte Gesellschaftskapital einer ausländischen Joint Venture Personengesellschaft bei einer Bargründungdurch die Einlage liquider Mittel erbracht, ergeben sich für einen inländischen Joint Venture Partner keine unmittelbaren steuerlichen Konsequenzen. Die geleistete Einlage wird in der Eröffnungsbilanz der Joint Venture Personengesellschaft mit dem Nominalbetrag ausgewiesen, so dass insoweit kein Gewinn realisiert wird. Beim inländischen Joint Venture Partner stellen die geleistete Einlage bzw. die für den Erwerb der Beteiligung geleisteten Aufwendungen Anschaffungskosten für den Anteil an der Personengesellschaft dar. Für diesen wird in der Steuerbilanz des inländischen Joint Venture Partners ein für die steuerliche Gewinnermittlung irrelevanter Merkposten „ Beteiligung an einer ausländischen Personengesellschaft“ gebildet.[2]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.