Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.5 Finanzierungsmöglichkeiten

118

Der durch die Gesellschafter-Fremdfinanzierungder Beteiligung an der ausländischen Joint Venture Personengesellschaft verursachte Finanzierungsaufwand ist bei einem inländischen Joint Venture Partner regelmäßig nicht abzugsfähig, da er aus deutscher Sicht eine Sonderbetriebsausgabedes Gesellschafters darstellt, die durch die Beteiligung an einer ausländischen Mitunternehmerschaft veranlasst wurde, bei der die daraus stammenden Einkünfte aufgrund des im DBA vorgesehenen Betriebsstättenprinzips von der deutschen Besteuerung freigestellt sind. Im Umkehrschluss können die mit diesen freigestellten Beteiligungseinkünften zusammenhängenden Sonderbetriebsausgaben in Deutschland nicht steuerwirksam geltend gemacht werden. Sofern der Finanzierungsaufwand im Sitzstaat der Joint Venture Personengesellschaft ebenfalls nicht abzugsfähig ist, da im dortigen Steuerrecht das Konzept der „Sonderbetriebsausgaben“ nicht vorgesehen ist, kann es möglich sein, dass der Finanzierungsaufwand in keiner der beteiligten Steuerrechtsordnungen geltend gemacht werden kann.[17]

1.6 Steuerbelastung bei der Beendigung

119

Die Beendigung einer ausländischen Joint Venture Personengesellschaft kann entweder durch eine Betriebsaufgabe, bei der die zum Betriebsvermögen gehörenden Wirtschaftsgüter an Dritte veräußert oder an einen übernehmenden Joint Venture Partner übertragen werden, oder durch die Veräußerung der Beteiligungan der Gesellschaft als Ganzes erfolgen.

120

Werden einzelne Wirtschaftsgüteroder die gesamte Beteiligungan der ausländischen Joint Venture Gesellschaft im Rahmen einer Betriebsaufgabe an Dritte oder einen übernehmenden Joint Venture Partner veräußert, richtet sich die steuerliche Behandlung eines Veräußerungsgewinns bzw. -verlusts im Nicht-DBA-Fallnach den Vorschriften, die für die Veräußerung der Beteiligung an einer inländischen Joint Venture Personengesellschaft gelten.[18] Sofern ein Veräußerungsgewinn im Sitzstaat der ausländischen Personengesellschaft ebenfalls der Besteuerung unterliegt, können die ausländischen Steuerngemäß § 34c Abs. 1 EStG bzw. § 26 Abs. 1 KStG angerechnet oder nach § 34c Abs. 2 oder Abs. 3 EStG abgezogen werden.[19]

121

Aufgrund des Betriebsstättenprinzipswird ein Veräußerungsgewinn im DBA-Fallnormalerweise nur im Sitzstaat der Joint Venture Personengesellschaft als Betriebsstättenstaat besteuert und ist von der deutschen Besteuerung entsprechend Art. 13 Abs. 2 i.V.m. Art. 23a OECD-MA unter Progressionsvorbehalt freigestellt. Danach können Veräußerungsverluste in Deutschland steuerlich nicht geltend gemacht werden. Wenn es sich beim inländischen Joint Venture Partner um eine Personengesellschaft handelt, kann es bei deren Gesellschaftern in Deutschland, sofern es sich bei diesen um natürliche Personen handelt, aufgrund des sog. „ negativen Progressionsvorbehalts“ – unter Beachtung der insbesondere nach §§ 2a und 15a EStG relevanten Verlustverrechnungsbeschränkungen – bei einer in einem Drittstaat ansässigen Joint Venture Personengesellschaft zu einer Senkung des auf die verbleibenden Einkünfte anzuwendenden Steuersatzes kommen.

122

Wird von den Joint Venture Partnern die Liquidationder ausländischen Joint Venture Personengesellschaft beschlossen, ergibt sich das Betriebsaufgabeergebnis aus der Differenz zwischen dem Veräußerungserlös bzw. gemeinen Wert der an Dritte veräußerten bzw. an den übernehmenden Joint Venture Partner übertragenen Wirtschaftsgüter und deren Buchwert.

123

Im Nicht-DBA-Fallrichtet sich die steuerliche Behandlung nach den Vorschriften, die für die Liquidation einer inländischen Joint Venture Personengesellschaft gelten.[20] Sofern ein Veräußerungsgewinn im Sitzstaat der ausländischen Personengesellschaft ebenfalls der Besteuerung unterliegt, können die ausländischen Steuern gemäß § 34c Abs. 1 EStG bzw. § 26 Abs. 1 KStG angerechnet oder nach § 34c Abs. 2 oder Abs. 3 EStG abgezogen werden.[21]

124

Wird eine in einem DBA-Staat ansässige Joint Venture Personengesellschaft liquidiert, unterliegt der Liquidationserfolg im DBA-Fallaufgrund der abkommensrechtlichen Betriebsstättenfreistellung entsprechend Art. 7 Abs. 1 i.V.m. 23a OECD-Musterabkommen der ausschließlichen Besteuerung im Sitzstaat der Gesellschaft. In Deutschland ergeben sich hierdurch keine steuerlichen Konsequenzen.

3› IV› 2. Ausländische Joint Venture Kapitalgesellschaft

2.1 Allgemeines

125

Auch bei der Errichtung einer ausländischen Joint Venture Kapitalgesellschaft müssen im Vergleich zur Errichtung einer Personengesellschaft normalerweise landesspezifische Restriktionenbei der rechtlichen und wirtschaftlichen Ausgestaltung beachtet werden.

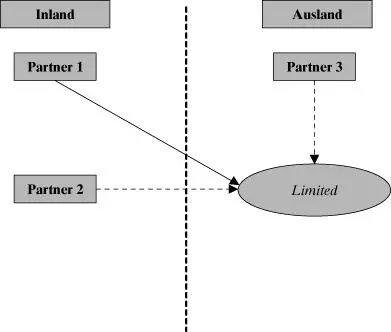

126

Abb. 4:

Joint Venture Kapitalgesellschaft im Ausland

[Bild vergrößern]

127

Nach den Vorschriften der verschiedenen ausländischen Handels- und Gesellschaftsrechtsnormen wird eine Joint Venture Kapitalgesellschaft regelmäßig als juristische Person betrachtet, die auch als eigenständiges Steuerrechtssubjekt anerkannt wird.

2.2 Steuerbelastung bei der Errichtung

128

Bei der Errichtung einer Joint Venture Kapitalgesellschaft im Ausland sind die Vorschriften des dortigen Gesellschaftsrechts zu beachten. Darin ist typischerweise vorgesehen, dass die Joint Venture Partner ihre Beiträge an die Kapitalgesellschaft erbringen und im Gegenzug Gesellschaftsanteile erhalten.

129

Werden die Beiträge durch die Einlage des erforderlichen Gesellschaftskapitals als Bareinlagein der Form von liquiden Mitteln geleistet, ergeben sich bei einem inländischen Joint Venture Partner aus steuerlicher Sicht keine unmittelbaren Konsequenzen. Die geleistete Einlage bzw. die für den Erwerb der Beteiligung geleisteten Aufwendungen stellen die Anschaffungskosten für den Anteil an der Kapitalgesellschaft dar.

130

In der Praxis vollzieht sich die Einlage des Joint Venture Partners in das erforderliche Grund- bzw. Stammkapital der ausländischen Joint Venture Kapitalgesellschaft im Rahmen einer Sachgründungregelmäßig durch die Einbringung von einzelnen Wirtschaftsgütern oder Vermögenseinheiten. Diese Übertragung von Vermögenswerten aus dem Betriebsvermögen eines inländischen Joint Venture Partners an eine ausländische Joint Venture Kapitalgesellschaft führt beim Übertragenden regelmäßig zur erfolgswirksamen Realisationder in diesen enthaltenen stillen Reserven als Differenz zwischen dem gemeinem Wert und dem Buchwert.[22] Weiterhin müssen die Regelungen des § 1 Abs. 3 AStG zur „Funktionsverlagerung“ beachtet werden.

131

Bei den folgenden Vermögenswerten bestehen jedoch ausdrückliche Sonderregelungen:

| – | EU-Betriebe und EU-Teilbetriebe Handelt es sich bei der aufnehmenden Joint Venture Gesellschaftum eine in einem Mitgliedstaat der Europäischen Union ansässige EU-Kapitalgesellschaft,[23] die in Deutschland beschränkt steuerpflichtig ist, kann ein in einem EU-Mitgliedstaat belegener Betriebbzw. Teilbetriebvon einem inländischen Joint Venture Partner in diese nach § 20 UmwStG gegen die Gewährung von neuen Gesellschaftsanteilen ohne Aufdeckung stiller Reserven eingebracht werden, sofern die empfangende Gesellschaft die Buchwerteder übertragenen Vermögenswerte fortführt.[24] Voraussetzung hierfür ist, dass das eingebrachte, im EU-Ausland belegene Vermögen einen Betrieb bzw. Teilbetrieb bildet, der die Kriterien einer Betriebstättenach § 12 AO aus der Sicht des deutschen Steuerrechts erfüllt. |

| – | Beteiligungen an EU-Kapitalgesellschaften Die Beteiligung an einer in- oder ausländischen EU-Kapitalgesellschaftkann gegen die Gewährung von Gesellschaftsrechten ebenfalls erfolgsneutral in eine andere ausländische EU-Kapitalgesellschaft als Joint Venture Gesellschaft eingebracht werden.[25] Bei einer Fortführung der Buchwerteder übertragenen Beteiligung ergeben sich beim einbringenden Joint Venture Partner keine steuerlichen Konsequenzen. Dabei ist es ohne Bedeutung, ob es sich bei diesem um eine Personen- oder Kapitalgesellschaft handelt. |

| – | Anteile an Kapitalgesellschaften Unabhängig davon ist ein bei der Veräußerung von Anteilen an sonstigen Kapitalgesellschaftendurch eine inländische Kapitalgesellschaft an eine ausländische Joint Venture Kapitalgesellschaft durch die Aufdeckung stiller Reserven entstehender Gewinn unter den Voraussetzungen der §§ 8b Abs. 2 i.V.m. Abs. 3 KStG im Ergebnis wiederum zu 95 % von der Steuer freigestellt. Die Höhe der Beteiligung spielt dabei keine Rolle. Da bei einem solchen grenzüberschreitenden Anteilstausch tatsächlich aufgedeckte stille Reserven steuerfrei übertragen werden, ergeben sich Vorteile gegenüber der Anwendung von § 21 UmwStG. Bei diesem tritt als Folge einer Buchwertfortführung nur ein Steuerstundungseffekt ein. |

132

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.