Albert Warnecke - Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds

Здесь есть возможность читать онлайн «Albert Warnecke - Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

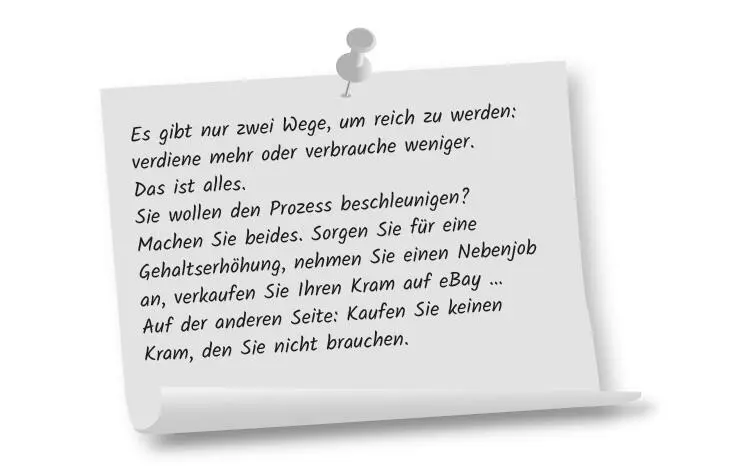

Wollen Sie reich oder finanziell unabhängig sein?

Wie ist Reichtum definiert? Durch Geld, das man einnimmt (Einkommensmillionäre), oder durch Geld, das man besitzt (Vermögensmillionäre)? Das sind Unterschiede. Man muss nicht reich sein, um finanziell unabhängig zu sein.

Man wird nicht reich durch das Geld, das man verdient, sondern durch das Geld, das man nicht ausgibt.

Rockefeller

Die Frage ist auch, wie man finanzielle Unabhängigkeit definiert:

1 Nie mehr für Geld arbeiten müssen.

2 Nie mehr in einem ungeliebten Job ausharren müssen.

Im ersten Fall braucht man natürlich eine weit größere Summe, während es im zweiten Fall ausreicht, keine Immobilie gekauft zu haben und damit schuldenfrei und räumlich unabhängig zu sein. Wer keinen Schuldenklotz am Bein hat, kann ganz anders auftreten als jemand, der über Jahrzehnte hinweg jeden Monat eine bestimmte Menge Euro nach Hause bringen muss, um nicht unter der Brücke zu landen.

Die Königsklasse der finanziellen Unabhängigkeit ist sicherlich erreicht, wenn man sagen kann: Ich tue das, was ich will, wann ich will und mit wem ich will. Finanziell unabhängig zu sein bedeutet ja nicht, nicht mehr am gesellschaftlichen Leben teilzunehmen oder sich nicht mehr zu engagieren. Es bedeutet auch nicht, nicht mehr für Geld zu arbeiten. Im Gegenteil: Ich glaube, dass es höchst langweilig wird, wenn man nur noch reist oder seinen Hobbys frönt und nichts Sinnvolles mehr tut. Ich glaube eher, dass die finanzielle Unabhängigkeit einem die Chance gibt, sich voll zu entfalten und das zu tun, was man am besten kann, ohne diesen ganzen administrativen Ballast an den Hacken zu haben, mit dem man sich sonst herumschlagen muss. Wenn man Dinge zu seinen eigenen Konditionen erledigen kann, dann ist es immer wieder erstaunlich, wie produktiv man ist; einfach nur das tun, was nötig ist, um eine Sache gut zu machen – ohne noch zwei Formulare für die Personalabteilung auszufüllen, eine E-Mail an den Betriebsrat zu senden und eine Powerpointpräsentation für den Chef zu basteln. So definiere ich finanzielle Unabhängigkeit .

Sozialprestige versus finanzielle Freiheit

Ein wichtiger Punkt dabei: Wer nur mit seiner Hände Arbeit, ohne Erbschaft oder Lottogewinn dieses Ziel erreichen will, muss Prioritäten setzen und Kompromisse eingehen. Jeder Euro, der in den Konsum geht, verlängert den Weg zur finanziellen Freiheit.

Die 30.000 €, die man in jungen Jahren für einen schicken BMW zahlt, bedeuten, dass man im Alter auf gut 120.000 € verzichten muss (diese Summe entsteht, wenn man 30.000 € zu 5 Prozent für 30 Jahre anlegt). Es stellt sich die Frage, ob hier das Sozialprestige nicht zu hoch bezahlt wird. Vor allem, da der BMW nach zwei Jahren nur noch ein gutes Auto ist, nach fünf Jahren kein Sozialprestige mehr bietet und nach zehn Jahren höchstwahrscheinlich nur noch Schrottwert hat.

Letztendlich ist es immer die Abwägung finanzielle Unabhängigkeit versus Sozialprestige . Man kann nur eines haben.

Immer wieder unterschätzt: Der Zinseszins

Kennen Sie die Regel von der 72? Diese Regel besagt: 72 dividiert durch die Rendite in Prozent gibt an, in wie vielen Jahren sich das eingesetzte Vermögen verdoppelt hat.

Die folgenden Tabellen sollen diesen Effekt veranschaulichen.

| Rendite | Verdopplungszeit (Jahre) |

| 1 % | 72 |

| 2 % | 36 |

| 3 % | 24 |

| 4 % | 18 |

| 5 % | 14 |

| 6 % | 12 |

| 7 % | 10,3 |

| 8 % | 9 |

| 9 % | 8 |

| 10 % | 7,2 |

Früher Konsum ruiniert die finanzielle Freiheit nachhaltig

Ganz besonders zeigt sich das in Beispiel 2: Wenn ich mir mit 27 Jahren ein gebrauchtes Auto für 10.000 € kaufe, statt das Geld zu investieren, kostet mich das im Alter 160.000 €. Diese Zinseszins-Geschichte ist wie eine Lawine. Zuerst rieseln nur ein paar Schneebrocken den Hang hinunter, aber mit der Zeit entwickelt die Sache eine ungeheure Wucht.

Der Trick ist: hohe Renditen plus lange Laufzeit plus hohes Sparvolumen. Entscheidend ist aber der Zeitfaktor, wie die folgenden Tabellen zeigen. Erst am Ende geht die Sache richtig ab. Die Dekade zwischen 27 und 37 Jahren ist viel, viel wertvoller als die Dekade zwischen 57 und 67 Jahren.

| 7,2 % Rendite, Start mit 27,Einmalzahlung von 10.000 € | |

| Alter | Depotwert |

| 27 | 10.000 % |

| 37 | 20.000 % |

| 47 | 40.000 % |

| 57 | 80.000 % |

| 67 | 160.000 % |

| 7,2 % Rendite, Start mit 27,Einmalzahlung von 20.000 € | |

| Alter | Depotwert |

| 27 | 20.000 % |

| 37 | 40.000 % |

| 47 | 80.000 % |

| 57 | 160.000 % |

| 67 | 320.000 % |

| 7,2 % Rendite, Start mit 37,Einmalzahlung von 10.000 € | |

| Alter | Depotwert |

| 37 | 10.000 % |

| 47 | 20.000 % |

| 57 | 40.000 % |

| 67 | 80.000 % |

| 5 % Rendite, Start mit 27,Einmalzahlung von 10.000 € | |

| Alter | Depotwert |

| 27 | 10.000 % |

| 41 | 20.000 % |

| 55 | 40.000 % |

| 69 | 80.000 % |

| 5 % Rendite, Start mit 37,Einmalzahlung von 10.000 € | |

| Alter | Depotwert |

| 37 | 10.000 % |

| 51 | 20.000 % |

| 65 | 40.000 % |

Man sieht: Der vierte und der fünfte Verdopplungsschritt sind die beiden entscheidenden Schritte.

Gut gespart ist halb gewonnen

Zwar heißt dieses Kapitel Anlagepolitik , aber nicht nur das Geldanlegen, auch das Sparen gehört zur Anlagepolitik. – Wer nicht spart, kann auch nicht anlegen.

Zwei Probleme gibt es beim Sparen:

1 Man bekommt heutzutage keine Zinsen mehr, wozu also noch sparen?

2 Es bleibt einfach kein Geld übrig am Ende des Monats. – Warum nur?

Wozu sparen?

Sparen hat zwei Funktionen. Zum einen möchte man natürlich Zinsen erwirtschaften. Das Geld soll arbeiten. Zum anderen zeigt Sparen aber auch, dass man mit Geld umgehen kann. Man spart, weil man weiß, dass man nicht mehr ausgeben kann, als man einnimmt: Ich spare, weil ich Ziele habe, die ich erreichen möchte.

Ich möchte hier zeigen, dass die Höhe der Zinsen vollkommen überbewertet wird. Für die meisten von uns ist es egal, ob sie 1, 2 oder 4 Prozent Zinsen kassieren. Warum?

Starten wir mit der Aussage Sparen zeigt Geldkompetenz an . Dieser Punkt ist fundamental und vollkommen unabhängig vom herrschenden Zinsniveau. Es ist immer sinnvoll, sich nicht zu verschulden und über ein gewisses Cash-Polster zu verfügen. Das zu kapieren, ist schon mal die halbe Miete, wenn es darum geht, ein finanziell unbeschwertes Leben zu führen.

Bleibt der Punkt Das Geld soll arbeiten . Hier spielt die Zinshöhe eine Rolle. Aber eine ziemlich kleine Rolle, wie wir gleich sehen werden.

Minizinsen stören nicht wirklich

Minizinsen stören nicht wirklich? So ein Blödsinn, Minizinsen bedeutet auch Minizinseszinsen. Wenn ich 1 Prozent Zinsen bekomme, muss ich 72 Jahre warten, bis sich mein Vermögen verdoppelt. Wenn ich 3 Prozent bekomme, dauert es nur 24 Jahre und bei 7 Prozent Zinsen verdoppelt sich mein Geld alle 10 Jahre.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds»

Представляем Вашему вниманию похожие книги на «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der Finanzwesir - Was Sie über Vermögensaufbau wirklich wissen müssen. Intelligent Geld anlegen und finanzielle Freiheit erlangen mit ETF und Index-Fonds» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.