Dörte Jochims - Ratgeber Geldanlage

Здесь есть возможность читать онлайн «Dörte Jochims - Ratgeber Geldanlage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ratgeber Geldanlage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ratgeber Geldanlage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ratgeber Geldanlage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ratgeber Geldanlage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ratgeber Geldanlage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Impressum

Ratgeber Geldanlage

Niklas Hoyer (WirtschaftsWoche) und Katharina Schneider (Handelsblatt.com)

published by: epubli GmbH, Berlin, www.epubli.de

Copyright: © 2013 Handelsblatt GmbH - ein Unternehmen der Verlagsgruppe Handelsblatt GmbH & Co. KG

ISBN 978-3-8442-5809-7

Verlags-Services für Werbung: www.iqm.de (Mediadaten)

Verlags-Services für Content: Content Sales Center

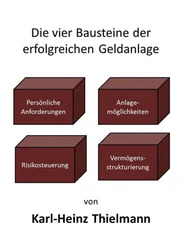

Grundlagen

Vermögensaufbau erfordert Planung

Wie viel Geld habe ich zur Verfügung?

Stets flüssig bleiben, lautet die Maxime erfolgreicher Geldanleger. Denn einen Kredit aufzunehmen, kommt teuer. Listen Sie also zunächst Ihre Einnahmen und Ausgaben auf und überlegen Sie, welche Kosten in den nächsten Monaten auf Sie zukommen. Dann legen Sie einen Notgroschen von mindestens zwei bis drei Monatsgehältern zurück, mit denen Sie eine kaputte Waschmaschine ersetzen oder sich gegen andere Widrigkeiten des Lebens wappnen können. Sichern Sie sich zudem gegen existenzielle Risiken ab. Wer von seiner Hände Arbeit lebt, braucht beispielsweise eine Berufsunfähigkeitsversicherung. Eltern sollten sich um eine Risikolebenspolice kümmern. Erst wenn Sie die entsprechende Vorsorge getroffen haben, ist Geldanlage ein Thema.

Und damit Sie beim Kassensturz nichts vergessen, gibt es hier(-> http://kassensturz.fmh-rechner.de/rechner2/FMH2/kassensturz/) einen praktischen Rechner.

Welche Ziele verfolge ich mit meiner Anlage?

Sie träumen von der Reise Ihres Lebens und es gibt auch schon einen Termin dafür? Oder Sie sparen für die Zweitrente oder streben gar die Million an? Jetzt suchen Sie ein geeignetes Investment. Sie wollen dabei vor allem:

hohe Sicherheit: Die Wahrscheinlichkeit, das eingesetzte Kapital zu verlieren, sollte so gering wie möglich sein. Zudem sind Ihnen Phasen mit hohen Wertschwankungen ein Gräuel.

hohe Rendite: Die Geldanlage soll vor allem einen möglichst hohen Ertrag innerhalb der Laufzeit abwerfen.

hohe Liquidität: Sie wollen oder können sich nicht festlegen. Das Investment ist notfalls rasch wieder zu Geld zu machen.

Das ist das sogenannte magische Dreieck der Geldanlage. Die Crux besteht darin, dass jeder Anleger möglichst viel Sicherheit, Rentabilität und Liquidität haben möchte, diese drei Ziele aber nicht gleichzeitig erreicht werden können: Sparer, die kein Risiko eingehen wollen, müssen eine vergleichsweise geringere Rendite akzeptieren. Wer viele Jahre Zeit hat und vor allem auf chancenreiche Investments setzt, kann auf satte Erträge hoffen, sofern er nicht doch plötzlich Geld abzieht. Denn wer liquide ist, kann kein Risiko eingehen und hat in puncto Rendite schlechte Karten.

Wie ist mein Zeithorizont?

Je länger Investoren auf das Geld verzichten können, desto chancenreicher darf ein Investment sein. Daher gilt es, genau zu überlegen, für wie viele Jahre ein Betrag angelegt werden soll. Zwar können beispielsweise Aktien oder Fonds jederzeit problemlos verkauft werden. Doch müssen Anleger aussteigen, wenn die Kurse an den Märkten niedrig stehen, realisieren sie unter Umständen Verluste. Wichtig ist auch: Sind Sie als Anleger am Ende der Laufzeit eher flexibel oder muss zu einem bestimmten Zeitpunkt ein fixer Betrag auf dem Konto stehen? Danach wählen Sie Investments aus: Für kurzfristige Sparziele sind wenig riskante Produkte wie Tages- oder Festgeld ideal. Haben Sie drei bis fünf Jahre Zeit, ziehen Sie auch Anleihen, Rentenfonds, Absolute-Return-Varianten oder Mischfonds ins Kalkül. Für reine Aktien- oder Rohstoffinvestments sollten Sie das Geld länger entbehren können. Und brauchen Sie zum Schluss einen festen Betrag, dann beginnen Sie rechtzeitig – ruhig zwei bis drei Jahre vorher – Teilbeträge in sichere Anlagen umzuschichten.

Grundregeln für die Geldanlage

Je früher, desto besser

Hinter dieser Regel steckt der Zinseszinseffekt. So werden aus 10.000 Euro, die sich jährlich durchschnittlich zu fünf Prozent verzinsen, nach 20 Jahren 26.533 Euro, nach 40 Jahren Anlagedauer sind es schon 70.400 Euro. Dass die Entwicklung nicht linear nach oben verläuft, liegt daran, dass immer mehr Zinserträge angesammelt werden, die sich immer und immer wieder verzinsen. Der Effekt funktioniert auch bei Sparplänen. Wer einen Betrag von 25.000 Euro ansparen will, muss bei einer angenommenen Rendite von fünf Prozent per anno nur 17 Euro monatlich einsetzen, das allerdings über einen Zeitraum von 40 Jahren. Bei 30 Jahren Laufzeit sind es 31 Euro, bei 20 Jahren Restlaufzeit 62 Euro und bei zehn Jahren 161 Euro.

Wer individuell rechnen möchte, findet hier( http://www.dia-vorsorge.de/sparplan.htm) ein handliches Tool.

Weniger Risiko heißt weniger Rendite

Neben dem Zeitfaktor wirkt auch die Höhe der Rendite auf den Anlageerfolg. Kleine Unterschiede wirken auch hier über längere Laufzeiten enorm. Wer zehn Jahre lang mit 10.000 Euro geringe Risiken eingeht und durchschnittlich drei Prozent Zins per anno erzielt, kommt am Ende auf 13.439 Euro. Wer höhere Kursschwankungen in Kauf nimmt und eine Rendite von durchschnittlich fünf Prozent per anno schafft, kommt am Ende der Laufzeit auf einen Depotwert von 16.289 Euro, bei acht Prozent per anno wären es 21.589 Euro.

Sicherheit geht vor

Je mehr Geld Anleger bei einem Investment verlieren, desto geringer ist die Basis, die sich danach verzinsen kann. Daher muss das verbleibende Kapital erheblich höhere Renditen erzielen, um die Verluste wieder auszugleichen. Das zeigt die unten stehende Tabelle. Wer mit seinem Investment zehn Prozent verliert, muss elf Prozent Rendite erzielen, um das Minus wettzumachen. Bei 30 Prozent Werteinbruch ist ein Plus von 43 Prozent nötig, um die Verluste aufzuholen.

Wertverlust: So viel muss aufgeholt werden

| Wertverlust | Notwendige Ausgleichsrendite |

| 10 Prozent | 12 Prozent |

| 20 Prozent | 25 Prozent |

| 30 Prozent | 43 Prozent |

| 40 Prozent | 67 Prozent |

| 50 Prozent | 100 Prozent |

| 60 Prozent | 150 Prozent |

| 70 Prozent | 234 Prozent |

| 80 Prozent | 400 Prozent |

| 90 Prozent | 900 Prozent |

Welche Vermögensaufteilung passt zu mir?

Von risikoscheu bis risikofreudig – es gibt verschiedene Typen von Anlegern. Wichtig für alle ist das Mischen verschiedener Anlageklassen. Welcher Typ sind Sie?

Welcher Risikotyp bin ich?

Stellen Sie sich vor: Sie haben ihr Anlageziel definiert, ein überzeugendes Anlageprodukt gefunden und investiert. Es ist noch Zeit, bis Sie das Geld brauchen. Doch plötzlich geht es an den Finanzmärkten bergab. Wann werden Sie nervös? Wenn ihr Geld zwischenzeitlich 10, 15, 20 Prozent an Wert verliert? Oder erst bei 30 oder 40 Prozent? Das ist die wichtigste Frage, die sich Anleger im Hinblick auf ihre Risikoneigung stellen müssen.

Wer seine Risikoneigung systematisch abklopfen will, kann im Internet einen Test machen, den der Lehrstuhl für Bankbetriebslehre der Universität Mannheim in Zusammenarbeit mit dem Verbraucherzentrale Bundesverband (Vzbv) entwickelt hat. Das Programm ist Teil eines Forschungsprojekts, das Kenntnisse darüber erlangen soll, welche Instrumente hilfreich sind, damit Verbraucher ein besseres Verständnis von Chancen und Risiken bei Geldanlagen erhalten. Der Test(-> http://www.behavioral-finance.de/Risiko/) ist kostenlos.

Welche Anlage passt zu mir?

Seite 1: Warum ist die Vermögensaufteilung so wichtig?

Wie Sie Ihr Vermögen auf Anlageklassen wie Aktien und Anleihen oder Bargeld verteilen, ist wesentlich wichtiger als die Frage, welche Titel Sie auswählen. Denn die Vermögensaufteilung bestimmt maßgeblich das Risiko, das Sie eingehen und die Chancen, die Sie haben. So lässt sich die Performance eines Portfolios zu etwa 90 Prozent mit der Vermögensaufteilung erklären, also mit der Mischung aus Aktien, Anleihen und Bargeld. Das zeigen mehrere Studien des US-Wissenschaftlers Gary Brinson, etwa aus den Jahren 1986 und 1991. Wenn Sie also einen Fonds kaufen, der zu 100 Prozent Aktien aus dem Dax hält, und der Markt fällt plötzlich um zehn Prozent, ist die Chance groß, dass auch Ihr Vermögen etwa 10 Prozent weniger wert sein wird. Legt der Markt hingegen um zehn Prozent zu, ist die Chance groß, dass Ihr Portfolio Ihnen einen Zuwachs in ähnlicher Höhe bescheren wird.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ratgeber Geldanlage»

Представляем Вашему вниманию похожие книги на «Ratgeber Geldanlage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ratgeber Geldanlage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.