Dörte Jochims - Ratgeber Geldanlage

Здесь есть возможность читать онлайн «Dörte Jochims - Ratgeber Geldanlage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ratgeber Geldanlage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ratgeber Geldanlage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ratgeber Geldanlage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ratgeber Geldanlage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ratgeber Geldanlage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

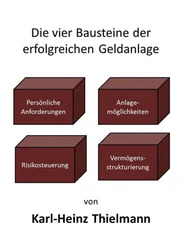

Die richtige Asset-Allocation gilt daher als die Königsdisziplin der Geldanlage. Nehmen Sie sich daher Zeit dafür.

Seite 2. Wonach richtet sich die optimale Vermögensaufteilung?

Die langfristige Mischung von Aktien, Anleihen und weiteren Asset Klassen bestimmt maßgeblich Risiko und Rendite Ihres Portfolios. Sie hängt vor allem von Ihrer Risikoneigung und Ihrer jeweiligen Lebenssituation ab: Wer noch jung ist, muss mehr spekulieren, will er aus kleinen Ansparsummen ein Vermögen machen. Älteren dagegen fehlt oft die Zeit, Baisse-Phasen an der Börse auszusitzen. Sie brauchen daher mehr Ruhe im Depot.

Wer zudem schon bei überschaubaren Kursverlusten unter schlaflosen Nächten leidet, sollte besser nicht spekulieren und sollte vor allem auf weniger riskante Anlagen setzen. Ähnliches gilt, wenn Kapitalerhalt die höchste Priorität hat. Zudem kann sich die Risikobereitschaft mit der Lebenssituation ändern. Daher gehört die Depotstruktur immer wieder auf den Prüfstand.

Seite 3: Wie können Sie Ihre optimale Vermögensaufteilung bestimmen?

In der klassischen Portfoliotheorie lassen sich Anleger in der Regel in drei Risiko-Typen einteilen, für die folgende Mischungen empfohlen werden:

Der Konservative ist in erster Linie auf Sicherheit bedacht. Die Empfehlung lautet hier meist, 70 bis 80 Prozent anleihebasierte Papiere oder Geldmarktprodukte zu wählen und mit 20 bis 30 Prozent chancenorientierten Titeln wie Aktien oder Rohstoffinvestments zu mischen. Die Renditeaussichten sind moderat. Dafür schwankt der Wert des Portfolios kaum. Zur strikten Aufteilung nach Anlageklassen gibt es jedoch Alternativen: Unterm Strich gibt es nämlich in den meisten Anlageklassen eher konservative Investments oder Strategien. So kann es Sinn ergeben, anstelle einer zusätzlichen Anleihe die Aktie eines soliden Unternehmens ins Depot zu nehmen, das über Jahre stabiles Wachstum zeigt und hohe Dividenden zahlt. Sicherheitsorientierte Investoren nehmen zusätzlich zu Anleihen Mischfonds, Goldmünzen und Absolute-Return-Fonds ins Visier.

Der Ausgewogene ist etwas risikobereiter und durchaus Rendite-interessiert. Hier empfehlen Vermögensverwalter in der Regel einen Mix, der maximal aus 50 Prozent Aktien- und Rohstoffinvestments sowie 50 Prozent sicherheitsorientierten Anlageklassen wie Anleihen besteht. Neben Anleihen und Aktien lohnen auch Rohstoffinvestments, Devisen, Fonds und Zertifikate.

Der Risikofreudige setzt auf überdurchschnittliche Kursgewinne. Zwischenzeitliche Verluste steckt er weg. Er kann mehrheitlich in chancenreiche Anlageklassen investieren und etwa auf Aktien, Rohstoffe oder Devisen setzen. Profis empfehlen, zur Absicherung stets risikolose Wertpapiere mit einem Anteil von etwa 20 Prozent ins Portfolio zu nehmen. Auch Ungeduldige achten beim Kerninvestment auf eine breite Mischung, die hauptsächlich aus Unternehmen mit hoher Marktkapitalisierung, sogenannten Blue Chips bestehen sollte. Viele Vermögensberater raten inzwischen auch Schwellenländer als Kerninvestments zu sehen. Vor allem jüngere Anleger können 30 bis 40 Prozent ihres Vermögens dort anlegen. Spielernaturen, die gerne an die Grenzen gehen, arbeiten mit einem „Spaßbudget“. Sie zweigen dafür einen kleinen Betrag vom Kerninvestment ab, der nicht zum Vermögensaufbau dient. Dieses Geld setzen sie dann etwa auf einen Nebenwert, zu dem sie die todsichere Information zu haben glauben oder sie spekulieren damit auf Turnaround-Kandidaten.

Seite 2: Wie Anleger flexibler werden und das Risiko reduzieren können

Tipp: Viele Profis haben nach den Markterfahrungen der vergangenen zehn Jahre ihre Asset-Allokation dahingehend umgestellt, dass sie deutlich flexibler auf Marktbewegungen reagieren können. Für Privatanleger eignen sich diese Systeme nicht, da das schnelle Austauschen von Wertpapieren enorm aufwändig und teuer ist. Es kann sich aber lohnen, die Kerninvestments des Portfolios in gemanagte Portfolios wie Misch- oder Dachfonds zu investieren. Auch Absolute-Return-Produkte, bei denen Fondsmanager Investments regelmäßig mittels Derivaten absichern, sind eine Alternative.

Wie kann ich das Risiko durch Streuung reduzieren?

Harry M. Markowitz erhielt 1990 den Nobelpreis für Wirtschaft, weil er nachwies, dass zusätzliche Investments in risikobehaftete Anlagen durch eine geschickte Mischung nicht unbedingt mit zusätzlichen Risiken verbunden sein müssen. Wer beispielsweise Aktien und Anleihen mischt, kann mit zusätzlichen Investments zusätzliche Chancen nutzen, ohne das Risiko zu erhöhen, oder sogar das Risiko reduzieren.

Wie wichtig es sein kann, Aktien und Anleihen zu mischen, zeigt ein Rückblick: Wer bis zum Börsenjahr 1998 zu 100 Prozent auf den Aktienindex Dax setzte, erzielte stets positive Ergebnisse, wenn er mindestens fünf Jahre investiert blieb. Dann wendete sich das Blatt. Wer in den Boom-Jahren 1999 bis 2001 einstieg, der konnte erst 2007 mit Gewinn aussteigen. Anleger, die investiert blieben, gerieten anno 2008 mit ihrem Investment in die Finanzkrise und erreichten erst 2012 wieder die Gewinnzone. Die Ergebnisse von Investments in deutsche Staatsanleihen gemessen am Rentenindex REX waren dagegen im selben Zeitraum stets positiv. Sie erreichten bis 2010 im Schnitt etwa vier bis fünf Prozent per annum. Danach fielen sie deutlich magerer aus. So erreichten sie im Geschäftsjahr 2012 nur 2,01 Prozent.

Wer in ein Portfolio investierte, das jeweils zur Hälfte aus Aktien und Anleihen bestand, hat über einen Zeitraum von fünf Jahren fast immer gewonnen. Selbst wer zwischen 1998 bis 2001 kaufte, stieg ohne Verluste aus. Einzige Ausnahme: Wer 1999 investierte und 2004 verkaufte, musste ein Minus von 1,1 Prozent einstecken. Vor allem seit 2008 schnitten Anleger mit einem Mix aus Aktien und Anleihen stets besser ab, als nur mit einem reinen Depot aus Anleihen der Bundesrepublik Deutschland.

Spitzenergebnisse erreichte, wer bei einem gemischten Depot auch noch auf Gold oder Rohstoffe setzten. Effekte wie diese können Interessierte für verschiedene Zeiträume und Mischungen mit Echtdaten nachvollziehen unter: http://www.handelsblatt.com/finanzen/renditerisiko-radar/

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Ratgeber Geldanlage»

Представляем Вашему вниманию похожие книги на «Ratgeber Geldanlage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ratgeber Geldanlage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.