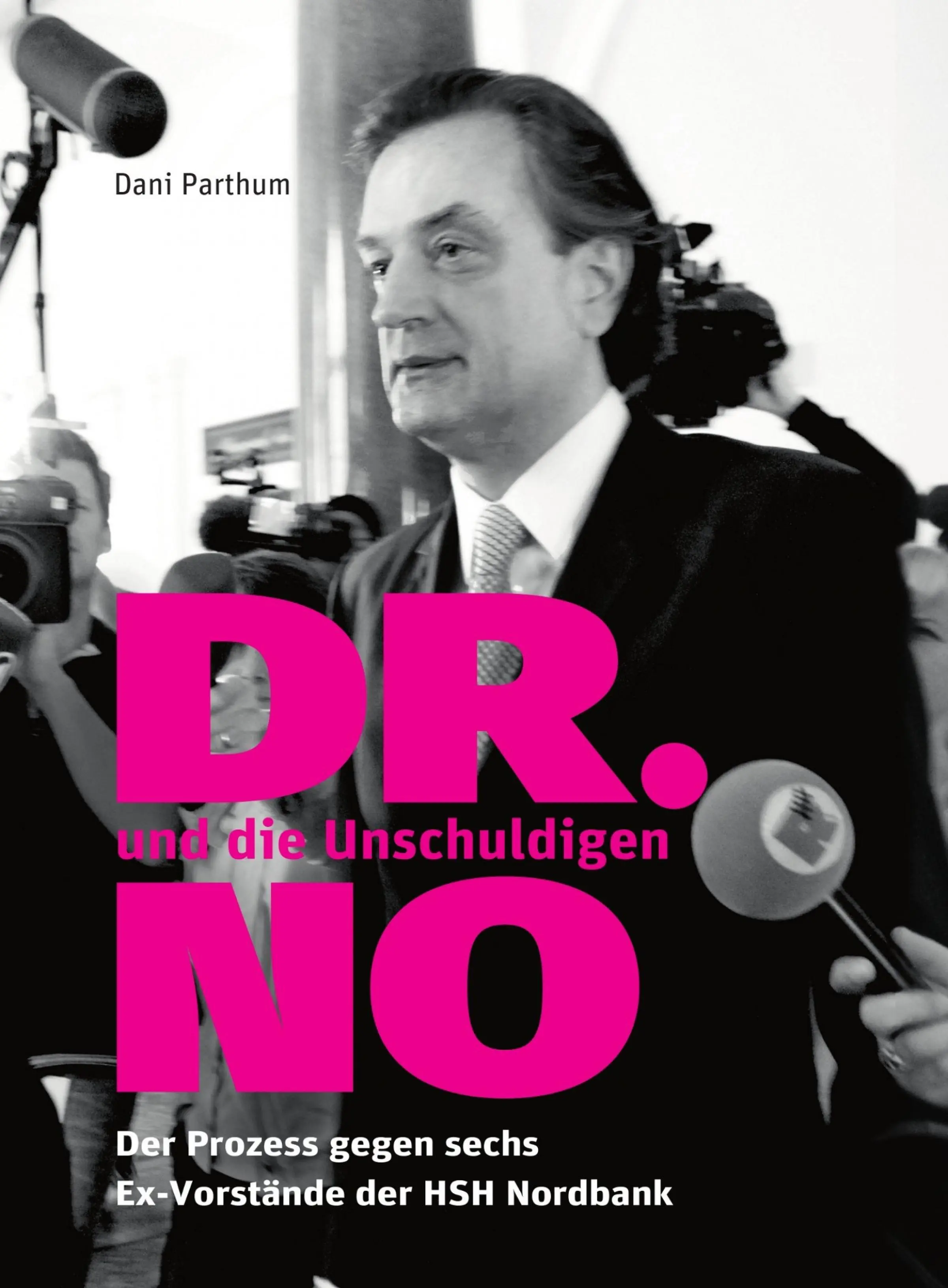

Dani Parthum - DR. NO und die Unschuldigen

Здесь есть возможность читать онлайн «Dani Parthum - DR. NO und die Unschuldigen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:DR. NO und die Unschuldigen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

DR. NO und die Unschuldigen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «DR. NO und die Unschuldigen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

–

Sechs Männer, ein Wille: der Finanzdeal namens Omega55. Als Vorstände der HSH Nordbank genehmigten die Männer Ende 2007 dieses 2,4 Milliarden Euro Geschäft – hastig und übereilt, und obwohl es wirtschaftlich nutzlos war für die HSH. Unter ihnen: Prof. Dirk Jens Nonnenmacher, genannt Dr. No. Er wurde zum öffentlichen Gesicht der folgenschweren Entscheidung. Im Juli 2013 fanden sich die Ex-Landesbanker auf der Anklagebank wieder. Wegen schwerer Untreue im Fall von Omega55 beziehungsweise Bilanzfälschung. Der Prozess endete überraschend mit Freisprüchen. Die Staatsanwaltschaft legte noch im Juli 2014 Revision ein.

Die Journalistin Dani Parthum hat den Skandal mit aufgedeckt und den einjährigen Strafprozess durchweg im Gericht verfolgt. Das ist ihr Bericht.

Er ist nicht nur ein einzigartiges Dokument der Innenansicht einer Bank und eines richtungsweisenden Strafverfahrens mit zweifelhaftem Ausgang, bei dem weder die Motive der Vorstände für das nutzlose Geschäft Omega55 herausgearbeitet, noch die Umstände der Finanzkrise im Urteil berücksichtigt wurden. Es ist auch das erste Mal, dass ein deutscher Wirtschaftsstrafprozess für die Öffentlichkeit festgehalten wurde und damit für jeden nachvollziehbar wird, wie Richter und Anwälte agieren und was es heißt, vor einem Strafgericht zu stehen.

Mit einem Vorwort des Hamburger Strafverteidigers Gerhard Strate, der unveröffentlichten Omega-Vorstandsvorlage, Auszügen aus dem Urteil und Einschätzungen namhafter Rechtsprofessoren.

–

Erste Leserreaktion: «Liest sich wie ein Krimi!»

–

Zum eBook ist Mitte April eine Druckausgabe unter demselben Titel erschienen: ISBN 978-3-7347-5904-8

DR. NO und die Unschuldigen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «DR. NO und die Unschuldigen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Im Fall von Teil-A erfolgte das NPNM-Votum laut der Zeugin einstimmig. Die Ressorts hielten die Risiken für vertretbar und empfahlen die Freigabe des Geschäfts, allerdings schränkten sie ihr Votum an verschiedenen Stellen durch teils strenge Auflagen ein. Zum Beispiel hieß es schon am Anfang, im dritten Satz: „Aufgrund der Dringlichkeit des Antrages und der sehr kurzfristig zu erfolgenden Umsetzung erstellen wir dieses Votum auf Basis von noch nicht final vorliegenden Dokumenten.“ Sirka H.: Wir hielten es für sinnvoll, das zu erwähnen.

Als Hinweis an die Vorstände?

Der fehlende Antrag aus London

Wortwechsel mit der Verteidigung entzündeten sich an der Frage, wer hätte veranlassen müssen, den Teil-B gemeinsam mit Teil-A zu prüfen, bevor der Vorstand Omega55 zeichnete? Sirka H. meinte , dafür hätte Marc S., der Koordinator in London, einen „Produktantrag“ stellen müssen.[28] Es sei immer der Marktbereich für solche Produktanträge zuständig, der das jeweilige Geschäft veranlasse. (So sahen es die internen Regelwerke der HSH vor.[29]) Und bei Omega55 sei der Marktbereich nun einmal die Financial Institutional Group in London gewesen, so Zeugin H.

(Marc S. hatte sich in seiner Befragung auf einen gegensätzlichen Standpunkt zurückgezogen und den Ball ins Feld von Sirka H. gespielt, warum es für den riskanteren B-Teil keinen eigenen NPNM-Prozess gegeben habe. NPNM habe sich entschieden, sich auf Teil-A zu konzentrieren, hatte S. ausgesagt, weil Teil-B mit der Liquiditätsfazilität nicht Neues für die HSH gewesen sei, kein neues Produkt.)

Nicht nachgedacht?

Richter Bruns fragte anschließend erneut mehrfach, ob Sirka H. nicht in das Votum hätte reinschreiben müssen, dass es auch einen Teil-B gebe, den ihr Team nicht begutachtet habe? Darüber habe sie nicht nachgedacht. Sie habe das Verfahren abgewickelt und dann das Votum weitergegeben, so H.[30] Allerdings hatte die Zeugin mit Marc S. schon über Teil-B gesprochen, etwa Mitte Dezember 2007. Sie habe den Kollegen gefragt, was denn in dem „ominösen“ Teil-B stecke? S. habe ihr daraufhin zu verstehen gegeben, dass er unter anderem eine „Liquiditätsfazilität“ enthalte, eine Art Dispositionskredit, den die HSH der Omega-Zweckgesellschaft gebe. Später, im Januar 2008, stellte sich dann heraus, dass Teil-B gar keine Liquiditätsfazilität im eigentliche Sinne war, sondern wirtschaftlich gesehen ein „Total Return Swap“, weil die Fazilität mit einer „Verbriefung“ verknüpft war - der STCDO.

Swap statt Dispo

Ein „Total Return Swap“ aber hätte einen NPNM-Prozess durchlaufen und damit auf dem Schreibtisch der Zeugin Sirka H. landen müssen. Wieso? Weil der Wert eines STCDO ständig schwankt wie auf einem Wochenmarkt. Damit aber schwankt im Fall von Teil-B auch der Wert der 400-Millionen-Euro-Liquiditätsfazilität; sie wird damit zu einem „Total Return Swap“. Weil die HSH dadurch ständig Marktpreisrisiken und damit Verlusten ausgesetzt war, hätte sich das vorher die Abteilung NPNM ansehen müssen. Eine reine Liquiditätsfazilität, deren Wert nicht täglich schwankt, braucht auch keinen NPNM-Stempel.

Warum aber haben die Londoner die Abteilung NPNM über Teil-B im Unklaren gelassen und keinen Produktantrag gestellt? Weil sie selbst erst nach dem 19. Dezember wussten, was in Teil-B steckte, als ein Teil des Vorstandes das Geschäft bereits genehmigt hatte? Weil London die Zeit davon lief bis zum Jahreswechsel? Weil Provisionen winkten? Weil die Abteilungen aneinander vorbeiredeten und personell unterbesetzt waren?

Der Prozess wird diese Fragen nicht beantworten.

Anmerkungen:

[27] vergleiche Urteil LG Hamburg, vom 9.7.2014, S.13, S. 126f

[28] ebenda S. 120

[29] ebenda S. 119ff

[30] ebenda S. 139f

Ein flüchtiger Moment der Wahrhaftigkeit?

weiter Tag 13

Es war einer dieser bisher wenigen Momente im Plenarsaal des Hamburger Landgerichts, bei denen es plötzlich still im Raum wurde und eine abwartende Ruhe eintrat. Am 4. September, nachmittags, gab es so einen Moment bei der Befragung der Zeugin Sirka H.

Die auf der Zeugenbank platzgenommene, ehemalige HSH-Mitarbeiterin war Ende 2007 Koordinatorin der Abteilung, die neue Geschäfte (Produkte) nach bestimmen Kriterien zu prüfen hatte, bevor diese von Bereichsleitern oder dem Vorstand genehmigt und abgeschlossen werden durften. An diesem Prüfprozess sind unter anderem das Risikomanagement beteiligt, das Rechnungswesen und die Rechtsabteilung. Alle sehen sich das Geschäft an und geben ihre Meinung ab. Das Ergebnis lag dann den Geschäftsvorlagen bei.

Eine einfache Sinnfrage

Die Zeugin hatte an diesem 13. Prozesstag gerade erzählt, dass sie und ihre Mitarbeiter bei der Prüfung des A-Teils ein Standardverfahren angewandt hatten, weil sie noch mit einer Vielzahl weiterer „neuer Produkte“ beschäftigt waren. Daraufhin fragte Richter Bruns, worin denn eigentlich der Sinn dieses Prüfverfahrens für den Vorstand liege? Diese Frage klang naiv. War sie aber überhaupt nicht. Nur wer den Sinn seiner Arbeit kennt, handelt letztlich bewusst und sorgfältig.

Die Zeugin antwortete nicht

Und da wurde es still im Saal und immer stiller. Das Gericht wartete. Die Staatsanwälte blickten auf. Und ich dachte: Kommt jetzt mal die Wahrheit auf den Tisch? Zeugin H. in das Schweigen: „Ich überlege gerade, ob ich hier meine persönliche Meinung sagen soll …“ Bruns ermuntert sie sofort mit: „Ja. Auch …“ Aber dazu kam es nicht, weil einer der Verteidiger wohl die Brisanz der Situation erkannte und in die nachdenkliche Stimmung eine für mich akustisch nicht zu verstehende Bemerkung hineinsprach - und damit den Moment zerstörte. Diesen Moment des Nachdenkens und Zögerns der Zeugin, bei ihrer Suche nach der Sinnhaftigkeit eines der wichtigsten Arbeitsschritte für den Vorstand, bevor dieser ein riskantes und teures Finanzgeschäft abschließt.

Was für eine vertane Chance. Entsprechend sauer war Richter Bruns.

Denn warum hatte die bis dahin unerschrocken antwortende Zeugin so lange gezögert? Konnte sie wirklich nicht den Sinn ihres Jobs erklären, also das, was sie Jahre lang getan hatte? Diese Schlussfolgerung scheint unplausibel.

Prüfaufgabe ohne Sinn?

Zeugin H. ist Betriebswirtin und hatte vor diesem NPNM-Job komplizierte Geschäfte strukturiert, sich also ausgedacht. Was war es also dann? Wollte sie nicht sagen, dass sich der Vorstand damit absichert? Falls etwas schief gehen sollte, wären die Mitarbeiter verantwortlich? Oder fand sie, dass das Ergebnis der Prüfung, also ihrer Arbeit, vielleicht gar nicht wirklich wichtig war für die Vorstände und andere Entscheider - weil sie ohnehin so entschieden, wie sie es für richtig hielten?

Die Antwort der Zeugin hätte eine aufschlussreiche Innenansicht in die HSH gegeben. Die Verteidigung wusste das zu unterbinden.

Nach dem auf die Szene folgenden Clinch zwischen Richter Bruns und dem wachen Verteidiger hatte sich die Zeugin wieder gefangen und erklärte routiniert, dass die Prüfung eine Vorgabe der Bankenaufsicht sei, eine Vorgabe der Mindestanforderungen für das Risikomanagement (MaRisk). Immer dann, wenn die Bank ein neues Finanzgeschäft eingehen will, muss der jeweilige Marktbereich, also zum Beispiel die Immobilien- oder Schifffahrtssparte, in einem „Produktkatalog“ nachsehen, ob die Bank so ein Geschäft schon einmal abgeschlossen hat. Wenn nicht, muss es erst geprüft werden, durch Mitarbeiter wie Sirka H.

Deshalb stelle sich für sie nicht die Sinnfrage, so die Zeugin.

Blog-Kommentar

11. September 2013 @ 17:22 von: bescheidwisser

Das spricht für sich selbst, oder?

[...]

Das Gericht scheint sich damit nahe an den Kern der Sache bewegt zu haben, denn in den entsprechenden Vorgaben der MaRisk werden ausdrücklich die Geschäftsleiter (der Vorstand) in die Pflicht genommen, über die Einführung eines neuen Produktes zu entscheiden. Auch nach Einführung des neuen Produktes müssen die Prozesse der Bank, die beispielsweise die Risikosteuerung, aber auch die korrekte Bilanzierung (Nonnenmacher) gewährleisten, weiterhin fehlerfrei funktionieren.[31]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «DR. NO und die Unschuldigen»

Представляем Вашему вниманию похожие книги на «DR. NO und die Unschuldigen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «DR. NO und die Unschuldigen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.