Владимир Вербицкий - Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices

Здесь есть возможность читать онлайн «Владимир Вербицкий - Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-5213-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

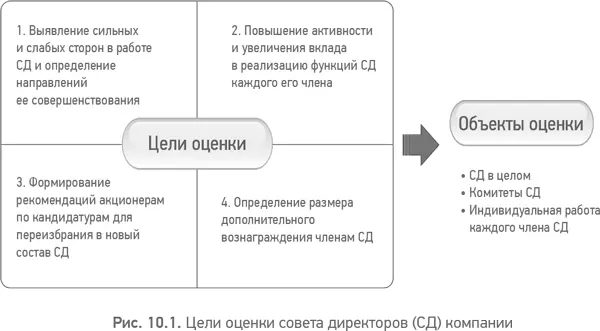

На рис. 10.1 довольно ясно обозначены четыре цели, которых мы хотим достигнуть при проведении оценки совета директоров, в том числе в интересующем нас управленческом аспекте.

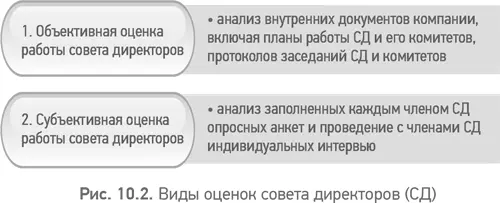

На рис. 10.2 представлены два используемых в практике вида оценок: объективная (внешняя) и субъективная (самооценка).

В идеальном корпоративном управлении используется практически только субъективный вид оценок, представляющий собой фактически самооценку, когда члены совета заполняют анкеты и отвечают на вопросы интервью. Главная сущность такой оценки состоит в том, что только члены совета директоров дают оценку своей работе, а также работе коллег и менеджмента. Я называю такую оценку ответом на вопрос к самим себе: «Как нам, комфортно или некомфортно, сидится в этом уютном или неуютном совете директоров?» И вот здесь я с трудом нахожу ее пользу для управленческих аспектов оценки деятельности совета как органа управления для наших российских компаний сегодняшнего дня. Мне представляется, что более полезна объективная внешняя оценка совета директоров, когда независимый консультант проводит анализ внутренних документов компании, включая планы работы совета и его комитетов, протоколы этих заседаний. Анализ протоколов, в частности, позволяет выявить содержательную активность членов совета, например, через фиксацию их особых мнений. При подобной оценке за ее рамками не остаются и такие вопросы, как: по чьей инициативе были включены вопросы в повестки дня совета и комитетов, очное или заочное участие членов совета в заседаниях. Мои коллеги в статье приводят имевшие место в нашей консалтинговой практике по оценке советов директоров ситуации, когда результаты самооценки (субъективной) и оценки внешней (объективной) очень сильно разнились. Думаю, что это известный психологам эффект завышенной самооценки.

Но настаивать только на объективной оценке и говорить о бесполезности субъективной было бы неверно и даже несколько догматично. Кроме того, уже неоднократно цитируемые мною Р. Лебланк и Дж. Гиллис считают, что эффективность совета директоров зависит от его структуры, состава и процесса, а эффективность его членов – от их независимости, компетентности и поведения{19}. А поведение можно понять исключительно из мнения коллег по совету, высказанному в анкетах и интервью, да еще желательно без огласки. На мой взгляд, крайне важную, если не доминирующую часть поведения членов совета директоров занимает то, что в английском языке называется термином «communication», под которым известный российский специалист в корпоративном управлении Виталий Королев, выступая в качестве научного редактора уже цитируемой мною ранее книги А. Кросби «Не оставляйте это детям», понимает «не просто общение (общаться можно и о погоде), а тщательно продуманное, организованное, структурированное обсуждение» [26]. И вот, собственно, уровень такого обсуждения невозможно понять и изучить без проведения субъективной оценки работы совета директоров.

Кроме того, необходимо учитывать, что советы – это «малые группы», принимающие важнейшие стратегические управленческие решения, и на первый план выходят отношения между членами совета. Если двигаться за Р. Лебланком и Дж. Гиллисом далее, до задачи синтеза (формирования) совета, то, по их мнению, «ключом к созданию лучшего совета является согласование компетентности и поведенческих характеристик отдельных членов совета со стратегиями, используемыми компанией». И приводят они нас к придуманной ими формуле уникального для каждой компании совета директоров «К-П-С-Р» (К – компетентность, П – поведение, С – стратегия, Р – рекрутирование). Ничего вам, уважаемый читатель, это не напоминает? Мне лично это напоминает уже упомянутую в книге нашу с коллегами PhICS-модель корпоративного управления, уникальную для каждой компании. А применительно к рассматриваемой нами в этом разделе оценке совета директоров Р. Лебланк и Дж. Гиллис однозначно доказывают, что без субъективной оценки совета нам не обойтись. Поэтому мы и приходим к пониманию необходимости применения для российских компаний адаптированного подхода к оценке совета, сочетающего в себе оба вида оценок и применительно к PhICS-модели корпоративного управления компании (рис. 10.3).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices»

Представляем Вашему вниманию похожие книги на «Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Из идеального реальному. Что действительно нужно компаниям для своей практики из corporate governance best practices» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.