Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где Р – котируемая цена облигации;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

r i – спот-ставка на i полугодовых периодов, i = 1, 2…., n.

Пример 1.23.Дана 8 %-ная казначейская облигация с полугодовыми купонами номиналом 100 долл. Определим цену этой облигации, когда до ее погашения остается 2 года, а спот-ставки на 0,5, 1,0, 1,5 и 2 года соответственно равны 6, 6,5, 6,8 и 7 %.

Согласно формуле (1.26), имеем:

Чтобы построить кривую спот-ставок, необходимо знать рыночные цены облигаций с нулевыми купонами при различных сроках до погашения. Однако обычно облигации с нулевыми купонами выпускаются лишь при небольших сроках до погашения. В таком случае кривую спот-ставок можно смоделировать на основе цен купонных облигаций с разными сроками до погашения.

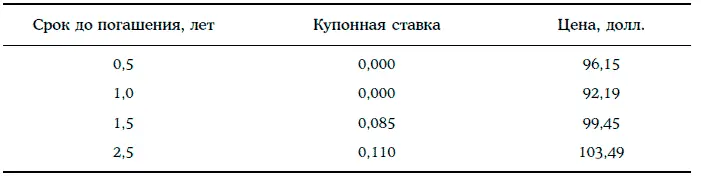

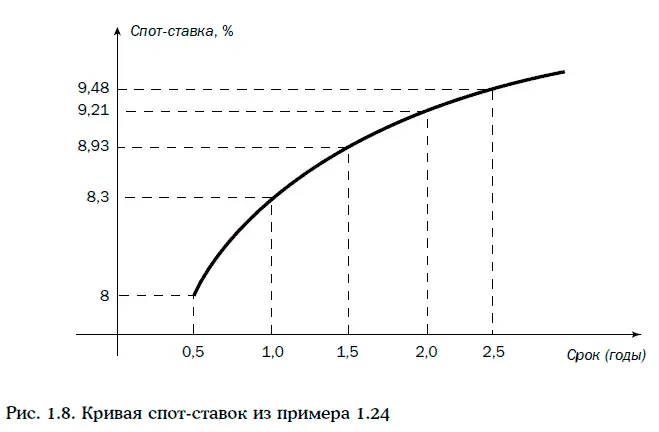

Пример 1.24.На рынке имеются казначейские облигации с полугодовыми купонами номиналом 100 долл. со следующими данными:

Выясним, как можно построить кривую спот-ставок в данной ситуации.

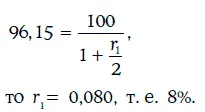

1. 6-месячную спот-ставку можно найти с помощью первой облигации. Так как должно выполняться равенство

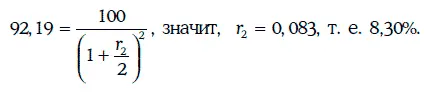

2. Спот-ставку на год можно определить по второй облигации из нашего списка:

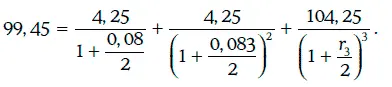

3. Спот-ставку на 1,5 года будем искать с помощью третьей облигации, зная уже найденные спот-ставки r 1и r 2.

Так как цена облигации должна совпадать с приведенной стоимостью потока платежей от этой облигации, то

Следовательно, r 3= 0,0893.

4. Спот-ставку r 4найдем с помощью линейной интерполяции:

Тогда должно выполняться следующее равенство:

т. е. мы имеем уравнение с одним неизвестным. Решив это уравнение методом проб и ошибок, получим, что r 5= 0,0948. Тогда

В данном случае кривая спот-ставок имеет нормальный вид (рис. 1.8).

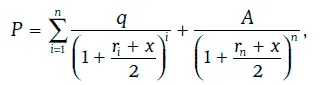

В развитых финансовых системах государственные облигации считаются безрисковыми, а все остальные облигации принято с ними сравнивать. Для сравнения облигаций, выпущенных негосударственными эмитентами, с государственными облигациями можно использовать показатель, называемый спредом нулевой волатильности.

Спредом нулевой волатильности (zero-volatility spread) называют такую надбавку к спот-ставкам, при которой приведенная стоимость потока платежей от облигации совпадает с ее рыночной ценой.

Спред нулевой волатильности удовлетворяет следующему уравнению:

где Р – котируемая цена облигации с полугодовыми купонами;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

r i – спот-ставка на i полугодовых периодов, i = 1, 2, …, n.

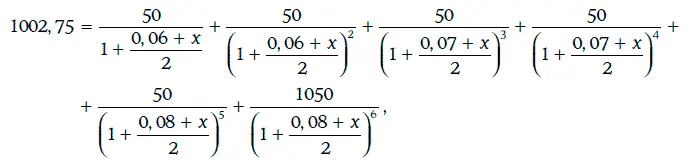

Пример 1.25.Дана 10 %-ная корпоративная облигация с полугодовыми купонами номиналом 1000 долл., когда до ее погашения остается 3 года. Определим спред нулевой волатильности, если облигация продается за 1002,75 долл., а спот-ставки на 0,5, 1, 1,5, 2, 2,5 и 3 года соответственно равны 6, 6, 7, 7, 8 и 8 %.

Решив уравнение

найдем, что х = 0,02. Таким образом, в данном случае спред нулевой волатильности составляет 200 базисных пунктов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.