Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Замечание . Для сравнения краткосрочных облигаций можно использовать разницу между доходностями к погашению. Однако для долгосрочных облигаций спред нулевой волатильности дает более точную оценку.

1.10. Предполагаемые форвардные ставки

Если известна кривая рыночных доходностей, можно найти предполагаемые форвардные ставки.

Предполагаемая форвардная ставка(implied forward rate) через n полугодовых периодов на t периодов вперед определяется следующей формулой:

где nf t – предполагаемая форвардная ставка через n полугодовых периодов на t полугодовых периодов;

r n+t – внутренняя доходность облигации с нулевым купоном, погашаемой через n + t полугодовых периодов;

r n – внутренняя доходность облигации с нулевым купоном, погашаемой через n полугодовых периодов.

Чтобы выяснить смысл предполагаемых форвардных ставок, рассмотрим две стратегии.

Стратегия 1. Денежную сумму Q инвестируем на n + t полугодовых периодов под ставку r n + t(это означает, что на сумму Q закупаются облигации с нулевыми купонами, погашаемые через n + t полугодовых периодов).

Стратегия 2. Денежную сумму Q инвестируем на n полугодовых периодов под ставку r n, а затем накопленную сумму реинвестируем еще на t полугодовых периодов под ставку z t.

Данные стратегии дадут один и тот же конечный результат тогда и только тогда, когда z t= nf t.

Таким образом, предполагаемая форвардная ставка nf t – это такая ставка, которую может себе обеспечить инвестор на t полугодовых периодов в будущем, оперируя на рынке облигаций с нулевыми купонами.

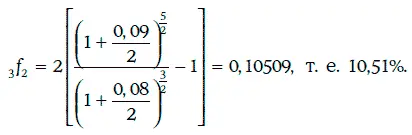

Пример 1.26.Рыночные доходности на 3 и 5 полугодовых периодов соответственно равны 8 и 9 %.

Предполагаемая форвардная ставка через 1,5 года на один год вперед может быть найдена следующим образом:

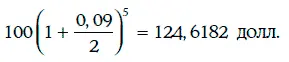

Если 100 долл. инвестировать на 2,5 года под ставку 9 %, то через 2,5 года получим

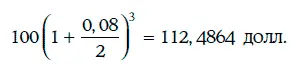

Если же 100 долл. инвестировать на 1,5 года под ставку 8 %, а затем накопленную сумму

реинвестировать под предполагаемую форвардную ставку 10,51 % еще на один год, то получим

Таким образом, обе рассмотренные стратегии дают один и тот же результат (небольшое расхождение объясняется погрешностями при расчетах).

Графическое изображение предполагаемых форвардных ставок nf tпри t = 1, 2, 3…. называют кривой форвардных ставок (forward rate curve) через n полугодовых периодов.

Можно доказать, что если кривая форвардных ставок является возрастающей (убывающей), то и кривая рыночных доходностей возрастает (убывает). Однако при возрастающей кривой рыночных доходностей кривая форвардных ставок не обязательно будет возрастающей.

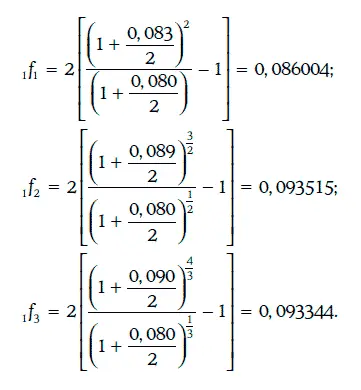

Пример 1.27.На данный момент времени известны следующие рыночные доходности:

Таким образом, кривая рыночных доходностей возрастает. По определению предполагаемых форвардных ставок имеем:

Следовательно, кривая форвардных ставок не является возрастающей ( 1f 2> 1f 3).

Если известны предполагаемые форвардные ставки, то можно определить и рыночные доходности:

Так как среднее геометрическое положительных чисел не больше среднего арифметического этих чисел, то

C помощью предполагаемых форвардных ставок можно найти котируемую цену облигации с полугодовыми купонами:

1.11. Относительное изменение цены купонной облигации

Интервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.