Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

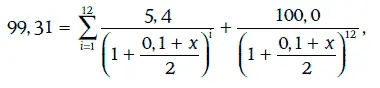

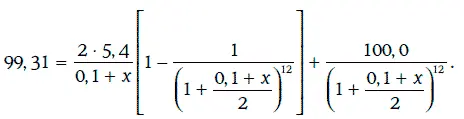

которое можно переписать в виде:

Решив уравнение, получим, что х = 0,0096. Таким образом, маржа дисконтирования составляет 96 базисных пунктов.

1.8. Оценка доходности портфелей облигаций

Для оценки доходности портфелей облигаций чаще всего используются следующие две меры доходности: средневзвешенная доходность и внутренняя доходность.

1.8.1. Средневзвешенная доходность портфеля облигаций

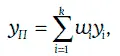

Средневзвешенная доходность портфеля облигаций(weighted average portfolio yield) определяется по формуле:

где k – число облигаций в портфеле;

y i – доходность i -й облигации, i = 1, 2, …, k ;

w i – отношение рыночной стоимости i -й облигации к рыночной стоимости всего портфеля, i = 1, 2, …, k.

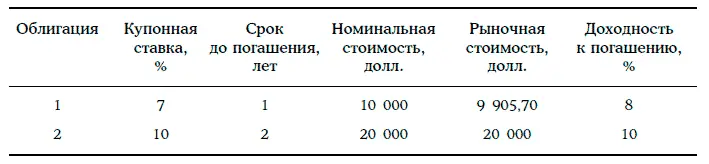

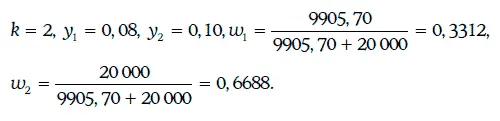

Пример 1.21.Портфель состоит из двух облигаций с полугодовыми купонами, параметры которых указаны в таблице:

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

y П= 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

1.8.2. Внутренняя доходность портфеля облигаций

Внутренней доходностью портфеля облигаций (portfolio internal rate of return) является процентная ставка, при которой приведенная стоимость потока платежей от портфеля совпадает с рыночной стоимостью этого портфеля. Следовательно, чтобы определить внутреннюю доходность портфеля облигаций, предварительно необходимо найти поток платежей по данному портфелю.

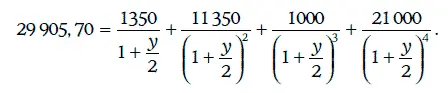

Пример 1.22.Найдем внутреннюю доходность портфеля облигаций из примера 1.21.

Поток платежей по рассматриваемому портфелю имеет следующий вид:

Следовательно, внутренняя доходность портфеля облигаций должна удовлетворять уравнению:

Значит, у = 0,0959.

Таким образом, внутренняя доходность портфеля облигаций составляет 9,59 %.

1.9. Кривые рыночных доходностей

Рассмотрим некоторую купонную облигацию. Каждый отдельный купонный платеж и каждую выплату номинальной стоимости можно интерпретировать как облигацию с нулевым купоном при соответствующем сроке до погашения. В этом случае саму облигацию можно рассматривать как портфель облигаций с нулевыми купонами.

Так как купонная облигация и портфель соответствующих облигаций с нулевыми купонами характеризуются одинаковыми потоками платежей, то должны совпадать и их цены. Следовательно, зная внутренние доходности облигаций с нулевыми купонами, можно найти цену купонной облигации.

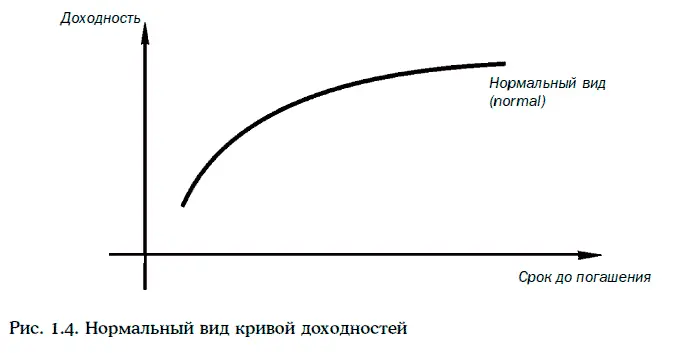

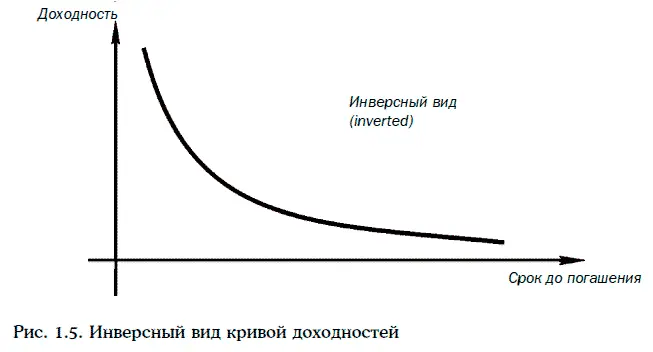

Набор внутренних доходностей облигаций с нулевыми купонами, выпущенных эмитентами одного и того же кредитного рейтинга, называют временной структурой процентных ставок (term structure of interest rates).

Графическое изображение временной структуры процентных ставок принято называть кривой (рыночных) доходностей (yield curve, zero coupon curve).

Кривая доходностей может изменяться с течением времени. На рис. 1.4-1.7 показаны примеры кривых рыночных доходностей.

Кривую рыночных доходностей для казначейских (государственных) облигаций называют кривой спот-ставок (spot curve).

Если известна кривая спот-ставок, то можно определить цену любой купонной казначейской облигации.

Например, котируемая цена казначейских облигаций с полугодовыми купонами может быть найдена по следующей формуле:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.