Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

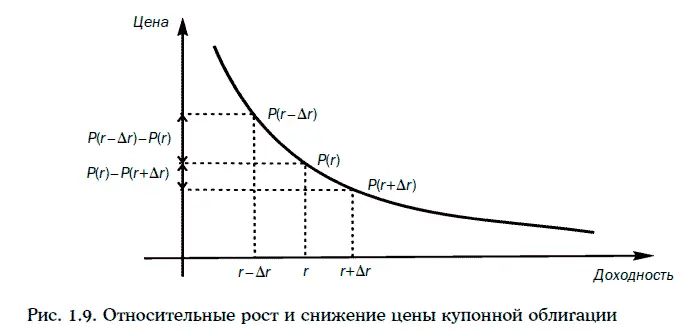

На данный момент времени цена купонной облигации зависит только от требуемой доходности. При этом чем выше требуемая доходность, тем ниже цена облигации, и, наоборот, чем ниже требуемая доходность, тем выше цена.

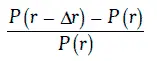

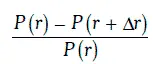

Обозначим через Р(r) цену купонной облигации при требуемой доходности, равной r. Если Δr – некоторое положительное число, то величину

назовем относительным ростом, а величину

относительным снижением цены облигации.

Относительное изменение цены купонной облигации является важным показателем рискованности этой облигации.

Основные утверждения

1. При одном и том же изменении требуемой доходности относительный рост цены купонной облигации всегда больше относительного снижения (рис. 1.9).

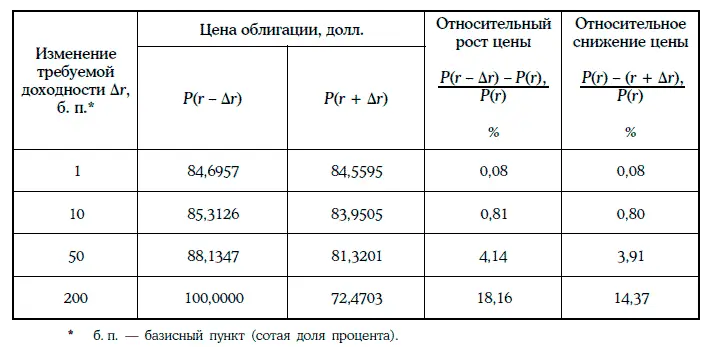

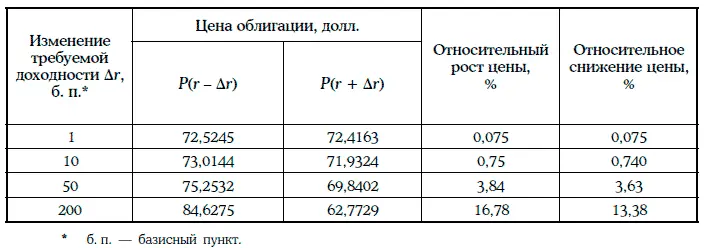

Пример 1.28.Дана 8 %-ная купонная облигация с полугодовыми купонами, до погашения которой остается 15 лет, когда требуемая доходность равна 10 %, а цена облигации – 84,6275 долл.

Относительный рост и относительное снижение цены облигации при различных изменениях требуемой доходности приведены в таблице:

Замечание . При достаточно малых изменениях требуемой доходности относительный рост цены облигации практически совпадает с относительным снижением.

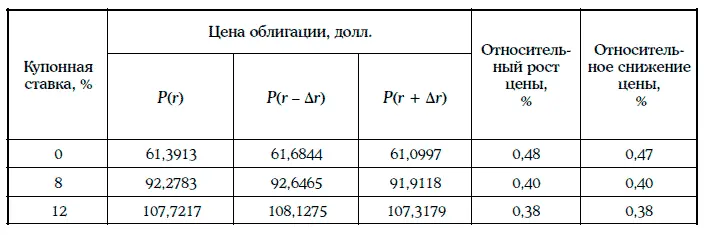

2. Чем выше купонная ставка облигации, тем меньше относительное изменение цены купонной облигации.

Пример 1.29.Даны 5-летние облигации с полугодовыми купонами при требуемой доходности r = 10 %, купонные ставки которых равны 0, 8 и 12 %. Относительный рост и относительное снижение цен облигаций при изменении требуемой доходности на 10 базисных пунктов приведены в таблице:

Следствие . Среди облигаций с одним и тем же сроком до погашения, выпущенных данным эмитентом, наиболее рискованными являются облигации с нулевым купоном.

3. Чем выше требуемая доходность при прочих равных условиях, тем ниже относительное изменение цены купонной облигации.

Пример 1.30.Дана 8 %-ная купонная облигация с полугодовыми купонами, до погашения которой остается 15 лет, когда требуемая доходность равна 12 %, а цена облигации равна 72,4703 долл.

Относительный рост и относительное снижение цены облигации при различных изменениях требуемой доходности, приведенные в таблице, сравним с аналогичными показателями для облигации из примера 1.28:

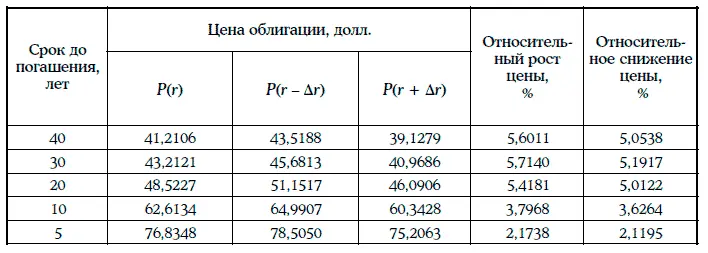

4. Чем меньше времени остается до погашения облигации, тем меньше относительное изменение цены облигации (за исключением долгосрочных облигаций, продающихся с дисконтом).

Пример 1.31.Рассмотрим 4 %-ную облигацию с полугодовыми купонами при разных сроках погашения, если требуемая доходность равна 10 %, а изменение требуемой доходности составляет 50 базисных пунктов.

Все расчеты приведены в таблице:

Следствие . Если ожидается падение процентных ставок на рынке, то следует держать долгосрочные облигации, а если ожидается рост процентных ставок, то краткосрочные.

1.12. Цена базисного пункта

Для оценки рискованности облигаций используется показатель, называемый ценой базисного пункта.

Ценой базисного пункта (price value of a basis point – PVBP) называют изменение цены облигации номиналом 100 долл. при уменьшении требуемой доходности на один базисный пункт.

Таким образом, цена базисного пункта определяется следующей формулой:

где δP – цена базисного пункта облигации;

Р(r) – цена облигации номиналом 100 долл. при требуемой доходности, равной r;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.