Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

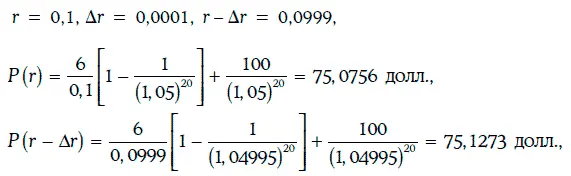

Р(r – Δr) – цена облигации при требуемой доходности, равной r – Δr;

Δr = 0,0001.

Замечание

1. Изменение цены облигации номиналом 100 долл. при увеличении требуемой доходности на 1 базисный пункт практически совпадает с ценой базисного пункта этой облигации.

2. Изменение цены облигации номиналом 100 долл. при уменьшении (увеличении) требуемой доходности на х базисных пунктов при х ≤ 10 приблизительно равно произведению цены базисного пункта на число х .

Пример 1.32.Рассмотрим 6 %-ную облигацию с полугодовыми купонами, когда до погашения остается 10 лет, а требуемая доходность равна 10 %.

В данном случае

и по формуле (1.30) цена базисного пункта

Следовательно, изменение цены облигации при увеличении требуемой доходности на 8 базисных пунктов должно приблизительно равняться:

Точное значение этого изменения может быть найдено следующим образом:

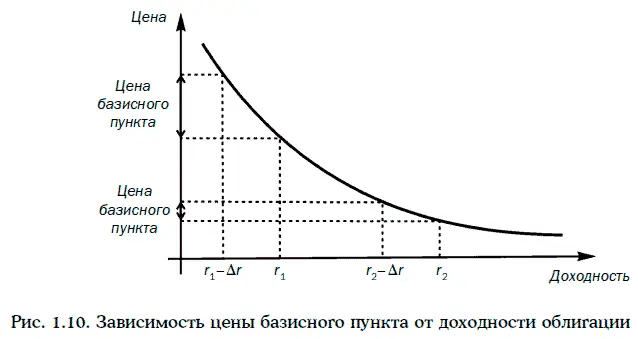

Нетрудно проверить, что имеет место следующее утверждение: чем выше требуемая доходность для данной облигации, тем ниже цена базисного пункта (рис. 1.10).

Пример 1.33.Рассмотрим облигацию из примера 1.32 при требуемой доходности 6 %. В этом случае цена базисного пункта

превышает цену базисного пункта из примера 1.32.

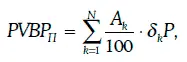

Цена базисного пункта для портфеля облигаций находится по формуле:

где A k – номинальная стоимость облигации k-го вида

δ kP – цена базисного пункта облигации k-го вида при номинале 100 долл.;

N – число облигаций в портфеле.

1.13. Дюрация финансовых инструментов

Рассмотрим финансовый инструмент со следующим потоком платежей:

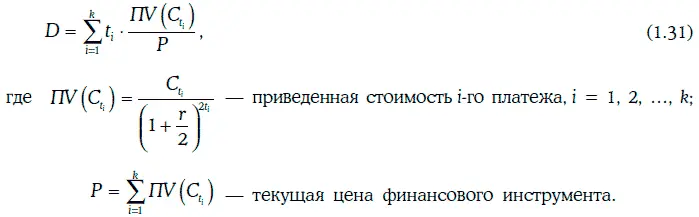

Если требуемая доходность при начислении процентов дважды в год равна r, то дюрацией Маколея (Macaulay duration) данного финансового инструмента называется величина

Модифицированная дюрация(modified duration) финансового инструмента определяется равенством

где D – дюрация Маколея,

r – требуемая доходность при начислении процентов дважды в год.

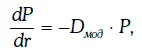

Имеет место следующее равенство:

т. е. производная цены финансового инструмента по требуемой доходности равна произведению модифицированной дюрации этого инструмента на его цену с обратным знаком.

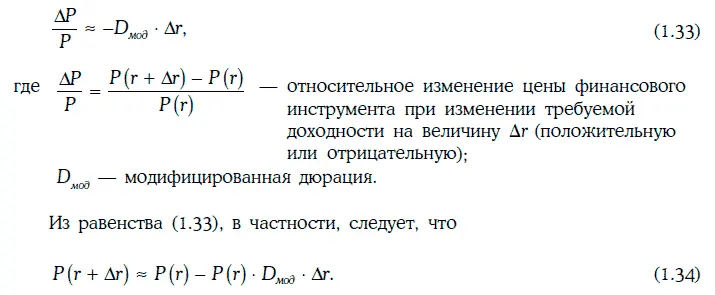

Основное свойство дюрации – при малых изменениях требуемой доходности имеет место равенство

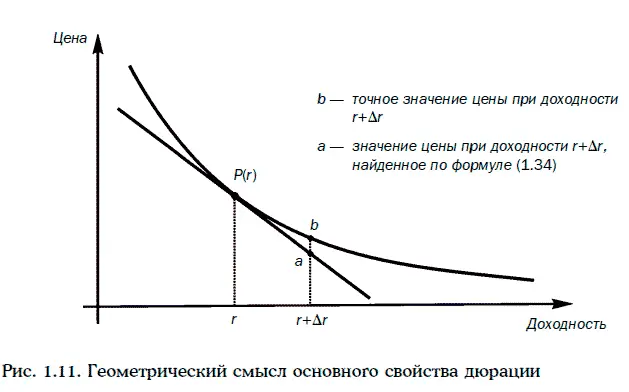

Геометрическая иллюстрация равенства (1.34) приведена на рис. 1.11.

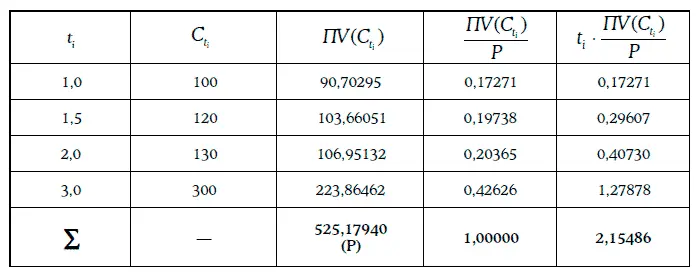

Расчет дюрации финансового инструмента при требуемой доходности 10 % приведен в таблице:

Таким образом, дюрация Маколея финансового инструмента равна 2,155 года.

Тогда модифицированная дюрация находится следующим образом:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.