Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) чем больше ставка дисконтирования, тем меньше приведенная стоимость, и наоборот;

2) чем меньше срок инвестиции, тем больше приведенная стоимость, и наоборот.

Приведенная стоимость потока денежных платежей определяется в виде суммы приведенных стоимостей платежей, образующих этот денежный поток.

Пример 1.6. Финансовый директор компании знает, что ему предстоит произвести следующие платежи:

Какую денежную сумму необходимо инвестировать сегодня, чтобы обеспечить выполнение обязательств, если процентная ставка равна 6 % при начислении процентов дважды в год?

Достаточно определить приведенную стоимость данного потока платежей:

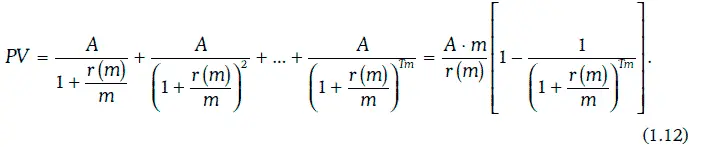

Если денежный поток представляет собой обыкновенную ренту, по которой т раз в год в течение Т лет выплачивается одна и та же денежная сумма А, то приведенная стоимость такой ренты может быть найдена следующим образом:

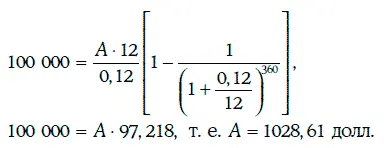

Пример 1.7.Банк согласился предоставить 30-летний ипотечный кредит в размере 100 000 долл. По условиям ипотечного кредитования ежемесячные платежи заемщика должны быть одинаковыми. Годовая процентная ставка, требуемая банком, равна 12 %. Какова величина ежемесячного платежа заемщика?

Величина ежемесячного платежа заемщика определяется из условия, что приведенная стоимость потока платежей заемщика должна составить 100 000 долл. Значит,

Обыкновенную ренту называют бессрочной [14] Другое название – перпетуитет ( perpetuity ).

(perpetual annuity), если поток рентных платежей не ограничен по времени. Приведенная стоимость бессрочной ренты, по которой m раз в год выплачивается сумма А, может быть найдена следующим образом:

1.4. Внутренняя доходность финансовых инструментов

Внутренней доходностью (internal rate of return – IRR) финансового инструмента называют процентную ставку, при которой приведенная стоимость потока платежей по данному финансовому инструменту совпадает с его рыночной ценой.

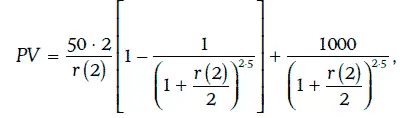

Пример 1.8.Финансовый инструмент продается по цене 1243,82 долл., и по нему каждые 6 месяцев выплачивается по 50 долл. в течение 5 лет и еще 1000 долл. в конце пятого года. Покажем, что внутренняя доходность данного финансового инструмента при начислении процентов дважды в год составляет 4,5 %.

Приведенная стоимость денежного потока по данному финансовому инструменту определяется следующим образом:

где r(2) – годовая процентная ставка при начислении процентов дважды в год.

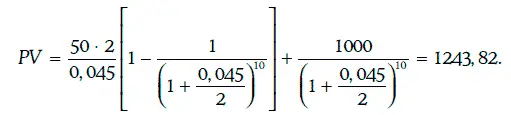

При r(2) = 0,045 имеем

Так как приведенная стоимость денежного потока, определяемого финансовым инструментом, совпала с его рыночной ценой, то внутренняя доходность этого инструмента действительно равна 4,5 %.

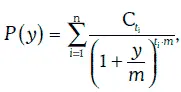

Рассмотрим финансовый инструмент со следующим потоком платежей:

Внутренняя доходность рассматриваемого финансового инструмента при начислении процентов m раз в год является решением уравнения:

где Р – рыночная цена финансового инструмента.

Функция  стоящая в правой части уравнения (1.14), всегда является убывающей и выпуклой. График функции изображен на рис. 1.1.

стоящая в правой части уравнения (1.14), всегда является убывающей и выпуклой. График функции изображен на рис. 1.1.

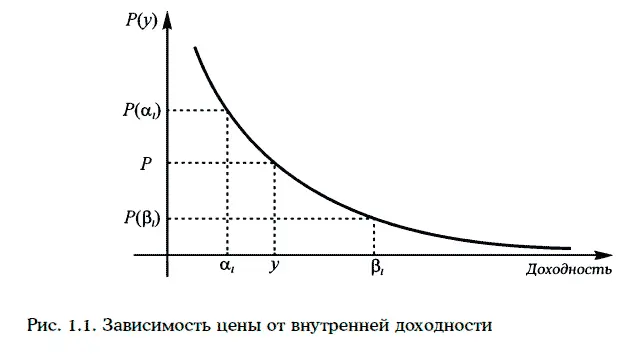

Для решения уравнения (1.14) можно использовать метод проб и ошибок. Вначале найдем простым подбором числа α 1и β 1так, чтобы P(α 1) > Р, а P(β 1) < Р (рис. 1.2). Тогда искомая внутренняя доходность будет находиться между α 1и β 1, т. е. у ∈ (α 1, β 1). Промежуток (α 1, β 1) разделим на 10 равных частей. И, вычисляя значение функции Р(у) в точках деления, найдем числа α 2и β 2так, чтобы:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.