Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

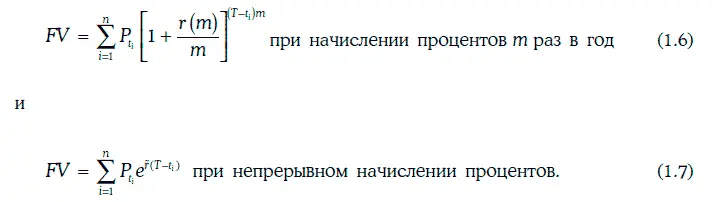

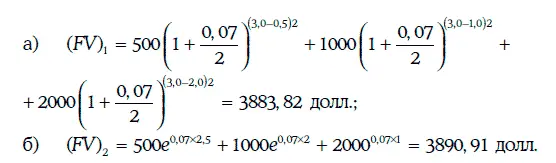

Какова будущая стоимость денежного потока через 3 года, если инвестор предполагает инвестировать поступающие денежные суммы под 7 % при начислении процентов: а) дважды в год; б) непрерывно?

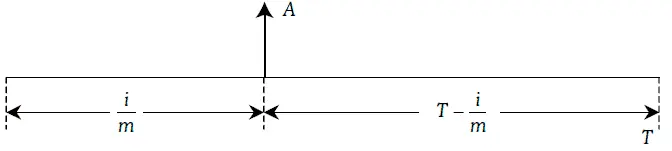

Если одну и ту же денежную сумму выплачивают (или получают) периодически в течение ряда лет, то соответствующий денежный поток называют рентой [13] Другое название – аннуитет .

(annuity). Промежуток времени между двумя соседними платежами – это рентный период. Ренту называют обыкновенной (ordinary annuity), если первый рентный платеж приходится в точности на конец одного рентного периода.

Рассмотрим обыкновенную ренту размером А сроком на Т лет, рентный период которой составляет  года. По данной ренте будут произведены Тт платежей одной и той же величины А, причем i-й платеж (i = 1, 2…., Тт ) должен быть произведен через

года. По данной ренте будут произведены Тт платежей одной и той же величины А, причем i-й платеж (i = 1, 2…., Тт ) должен быть произведен через  лет.

лет.

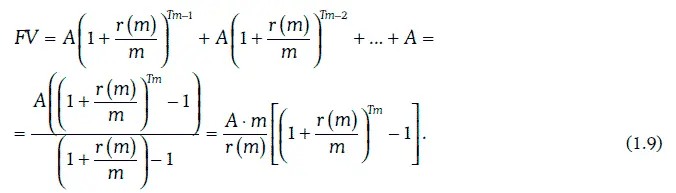

Если предположить, что все рентные платежи будут инвестироваться под одну и ту же годовую процентную ставку r(m) при начислении процентов m раз в год, то будущая стоимость обыкновенной ренты через Т лет может быть определена следующим образом:

Так как

то

Пример 1.4.Менеджер покупает облигацию, по которой выплачиваются проценты в размере 40 долл. каждые полгода в течение 10 лет и номинальная стоимость в 1000 долл. в конце десятого года. Определим будущую стоимость инвестиции через 10 лет, если все платежи реинвестируются под 6,7 %, а первый процентный платеж производится через 6 месяцев.

Денежный поток, определяемый облигацией, представляет собой обыкновенную ренту, в которой А = 40 долл., m = 2, Т = 10 лет, и выплату 1000 долл. в конце десятого года. Отсюда

1.3. Приведенная стоимость денежного потока

Денежную сумму, которую необходимо инвестировать сегодня, чтобы через определенное время получить данную будущую стоимость, называют приведенной стоимостью (present value).

Имеет место следующее равенство:

где

РV – приведенная стоимость инвестиции;

FV – будущая стоимость;

Т – срок инвестиции;

r ( m ) – процентная ставка при начислении процентов m раз в год.

Процентную ставку r ( m ), используемую для определения приведенной стоимости инвестиции, называют ставкой дисконтирования (discount rate). Если ставка дисконтирования определяется при непрерывном начислении процентов, то формула (1.10) принимает вид:

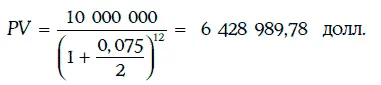

Пример 1.5.Менеджер пенсионного фонда должен через 6 лет выплатить 10 млн долл. В данный момент менеджер имеет возможность инвестировать любую сумму под 7,5 % при начислении процентов дважды в год. Сколько должен инвестировать менеджер пенсионного фонда, чтобы выполнить свое обязательство?

Приведенная стоимость 10 млн долл. может быть найдена по формуле (1.10):

Следовательно, менеджер должен инвестировать 6 428 989,78 долл., чтобы через 6 лет получить 10 млн долл.

Из равенства (1.10) следует, что при прочих равных условиях:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.