Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

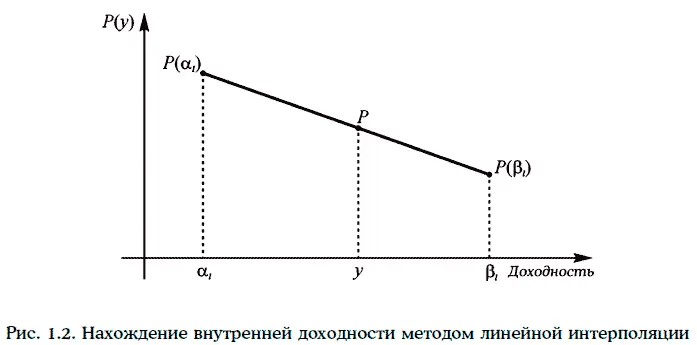

Тогда у ∈ (α 2, β 2). Повторяя данную процедуру несколько раз, можно найти достаточно малый промежуток (α 1, β 1), на котором находится искомая внутренняя доходность. В этом случае искомую внутреннюю доходность можно определить на основе линейной интерполяции:

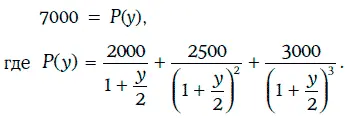

Определим внутреннюю доходность финансового инструмента при начислении процентов дважды в год, если рыночная цена финансового инструмента равна 7000 долл.

Чтобы определить искомую внутреннюю доходность, достаточно решить уравнение:

Так как

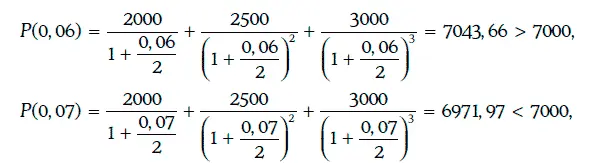

то полагаем α 1= 0,06, β 1= 0,07. Промежуток (α 1, β 1) разделим на 10 равных частей:

Заметим, что P(0,066) = 7000,5057 > 7000; P(0,067) = 6993,3546 < 7000. Значит, можно считать, что α 2= 0,066, а β 2= 0,067.

Используя линейную интерполяцию, получим, что

Так как Р(0,06607) = 7000,005, то искомая внутренняя доходность составляет 6,607 %.

Если по данному финансовому инструменту приходится только один платеж, то его внутренняя доходность при начислении процентов m раз в год может быть найдена по формуле:

где С – размер платежа по финансовому инструменту;

Р – рыночная цена финансового инструмента;

Т – срок платежа по финансовому инструменту.

1.5. Котируемая цена купонных облигаций

Купонной облигацией (coupon bond) называют финансовый инструмент, по которому периодически выплачиваются купонные проценты вплоть до погашения и номинальная стоимость в момент его погашения.

Отношение суммы купонных платежей за год к номинальной стоимости облигации называют купонной ставкой облигации (coupon rate).

Если f – купонная ставка облигации, то размер одного купонного платежа может быть найден по формуле:

где q – размер купонного платежа;

А – номинальная стоимость облигации;

m – количество купонных выплат за год.

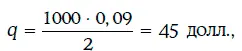

Пример 1.10.Дана 9 %-ная купонная облигация с полугодовыми купонами и номинальной стоимостью 1000 долл. Определим поток платежей по облигации, когда до ее погашения остается 2,25 года.

В данном случае f = 0,09, А = 1000 долл., m = 2. Значит,

и поток платежей по облигации имеет вид:

Цена купонной облигации должна совпадать с приведенной стоимостью потока платежей, обещаемых по этой облигации. Чтобы определить приведенную стоимость потока платежей, необходимо знать ставку дисконтирования, которая в данном случае является требуемой доходностью (required yield).

Требуемая доходность для данной купонной облигации устанавливается на основе исследования внутренних доходностей финансовых инструментов, сравнимых с данной купонной облигацией. При этом учитываются такие факторы, как кредитный рейтинг эмитентов, ликвидность финансовых инструментов и т. д.

Котируемая цена(clean price) купонных облигаций определяется в моменты времени, когда происходят выплаты очередных купонных платежей. Котируемая цена купонной облигации с полугодовыми купонами может быть найдена по формуле:

где P – котируемая цена облигаций;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.