Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Так, если у «чудотворцев» при сравнениях со «стайерами» неценовая конкурентная позиция обнаруживается в 6 раз чаще, чем ценовая, то мы не утверждаем, что так обстоят дела и во всей группе. Но мы утверждаем, что вероятность появления соотношения 6:1 в совокупности с равномерным распределением взаимоисключающих вариантов очень мала, и поэтому «чудотворцы» с большей вероятностью должны иметь неценовые конкурентные позиции, нежели ценовые. Это как если бы мы тестировали монету в предположении, что она симметрична, а у нас в семи бросаниях выпало шесть орлов. Вероятность того, что наша «монета» не смещена в сторону неценовой конкурентной позиции, при этом составляет 1,6 %. Мы не можем с уверенностью сказать, что она не имеет такого смещения, но не стали бы держать пари против этого.

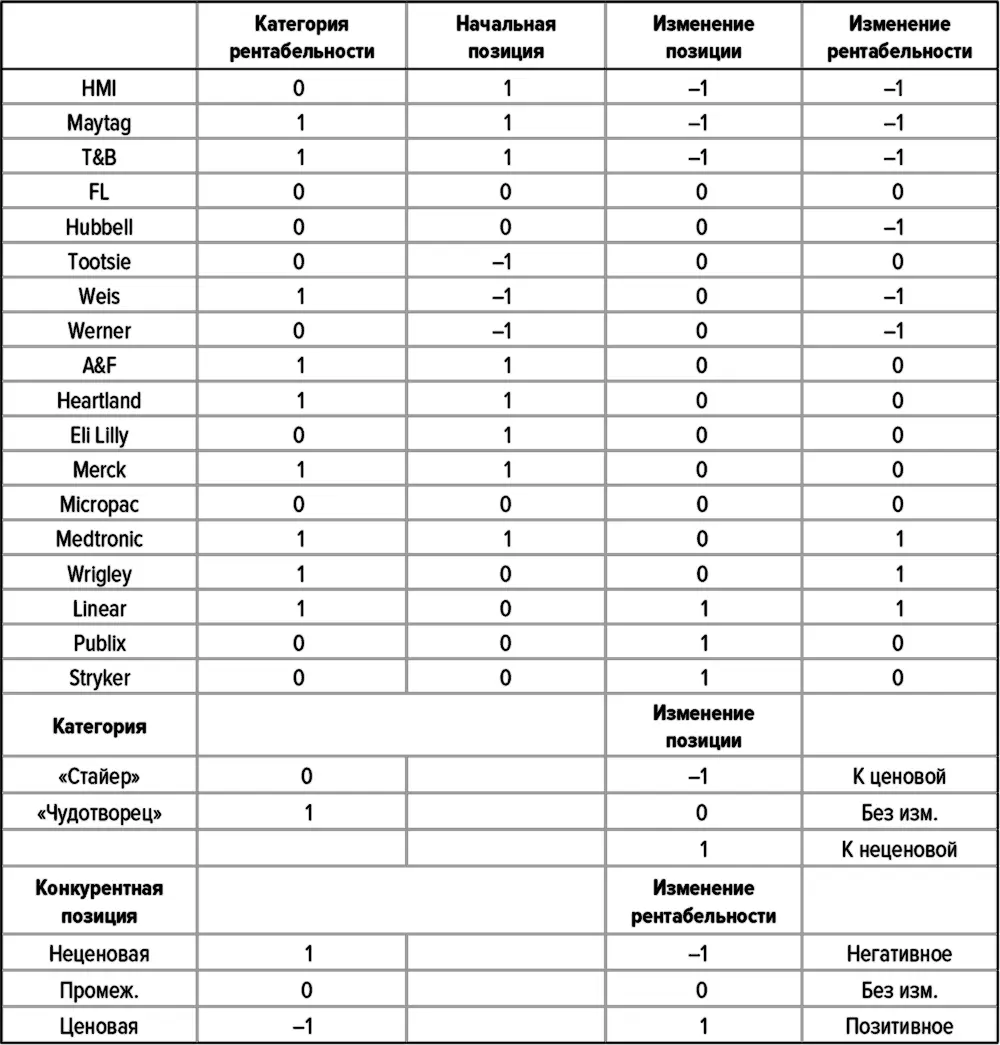

Приложение Н. Изменения конкурентной позиции и изменения рентабельности

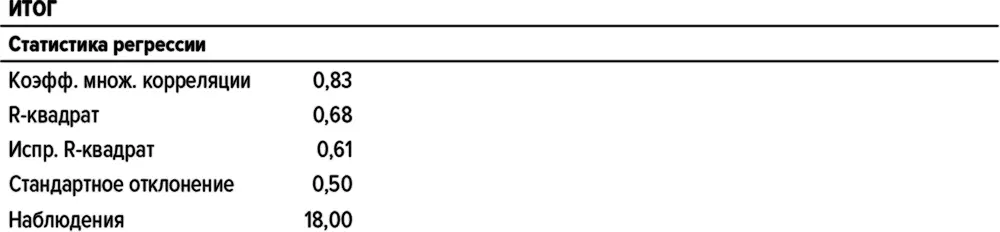

При исследованиях регрессии (см. главу 3) использовался обычный метод наименьших квадратов (МНК). Как правило, поскольку наши независимые и зависимые переменные – это трехкатегорийные дискретные переменные, можно было бы использовать упорядоченную пробит-модель, так как мы пытаемся оценить вероятность попадания в одну из трех заданных категорий для зависимой переменной (изменение эффективности: негативное, без изменений, позитивное).

Однако для такого анализа необходимо, чтобы каждая независимая переменная имела дисперсию для каждого состояния зависимой переменной. Здесь, к сожалению, «Изменение позиции» = 0 в каждом из пяти примеров, в которых «Изменение эффективности» = 0. В такой ситуации можно получить весьма неточные оценки коэффициентов регрессии и среднеквадратической ошибки.

Для сравнения – МНК позволяет обрабатывать такие данные. При переходе на МНК мы проигрываем в эффективности, поскольку зависимая переменная (изменение эффективности) не непрерывна, а категоризована. Однако предпочтительнее все же использовать этот более консервативный метод, чем получить смещенные оценки с помощью упорядоченного пробит-метода.

Для каждой из наших 18 выдающихся компаний мы можем охарактеризовать связь между изменением (или его отсутствием) для каждой категории эффективности и стратегической позицией. Здесь рассматриваются три зависимости. Во-первых, «стайеры» с большей вероятностью страдают от спадов, независимо от изменений позиции. Во-вторых, компании с неценовой конкурентной позицией с большей вероятностью работают с большей эффективностью, независимо от категории.

Однако наиболее важным и наиболее статистически значимым является третье эмпирическое заключение: смещение конкурентной позиции в сторону неценовой конкурентной позиции связано с последующим повышением рентабельности, а смещение конкурентной позиции в сторону ценовой конкурентной позиции связано с последующим снижением рентабельности.

Ниже приводятся детали регрессионного анализа, упомянутого в главе 3.

Таблица 52 . Сводка данных

Регрессия 1. Stryker и Publix: обработка данных об изменениях рентабельности

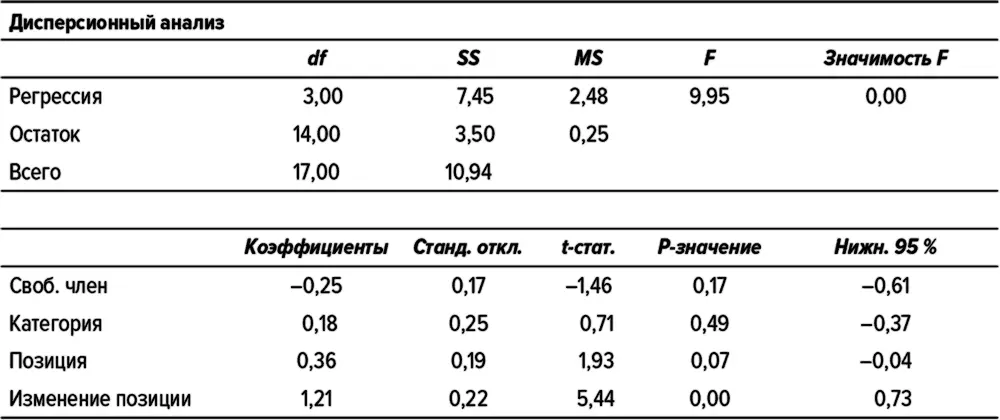

Регрессия 2. Stryker и Publix: обработка данных без учета изменений рентабельности

Приложение I. Структура преимущества по рентабельности

Построив регрессии различий в показателях валовой прибыли, «других расходов» и оборачиваемости активов и различий в ФР по данным для каждой компании за каждый год (фирмо-год) по сравнению со среднеотраслевыми значениями, мы можем проверить наличие связи между преимуществом по ФР и влияющими на него факторами вне зависимости от формальных связей между ними.

Результаты квантильной регрессии, представленные ниже, в обобщенном виде приведены в главе 4. Параметры основных воздействий валовой прибыли, «других расходов» и оборачиваемости активов позволяют определить степень трансформации «середнячками» каждого дополнительного процентного пункта преимущества по валовой прибыли (по сравнению со среднеотраслевым значением) в дополнительные процентные пункты преимущества по ФР. Коэффициент 0,32 для валовой прибыли означает, что для каждого дополнительного процентного пункта преимущества по валовой прибыли «середнячок» может ожидать 0,32 п.п. преимущества по ФР.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.