Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

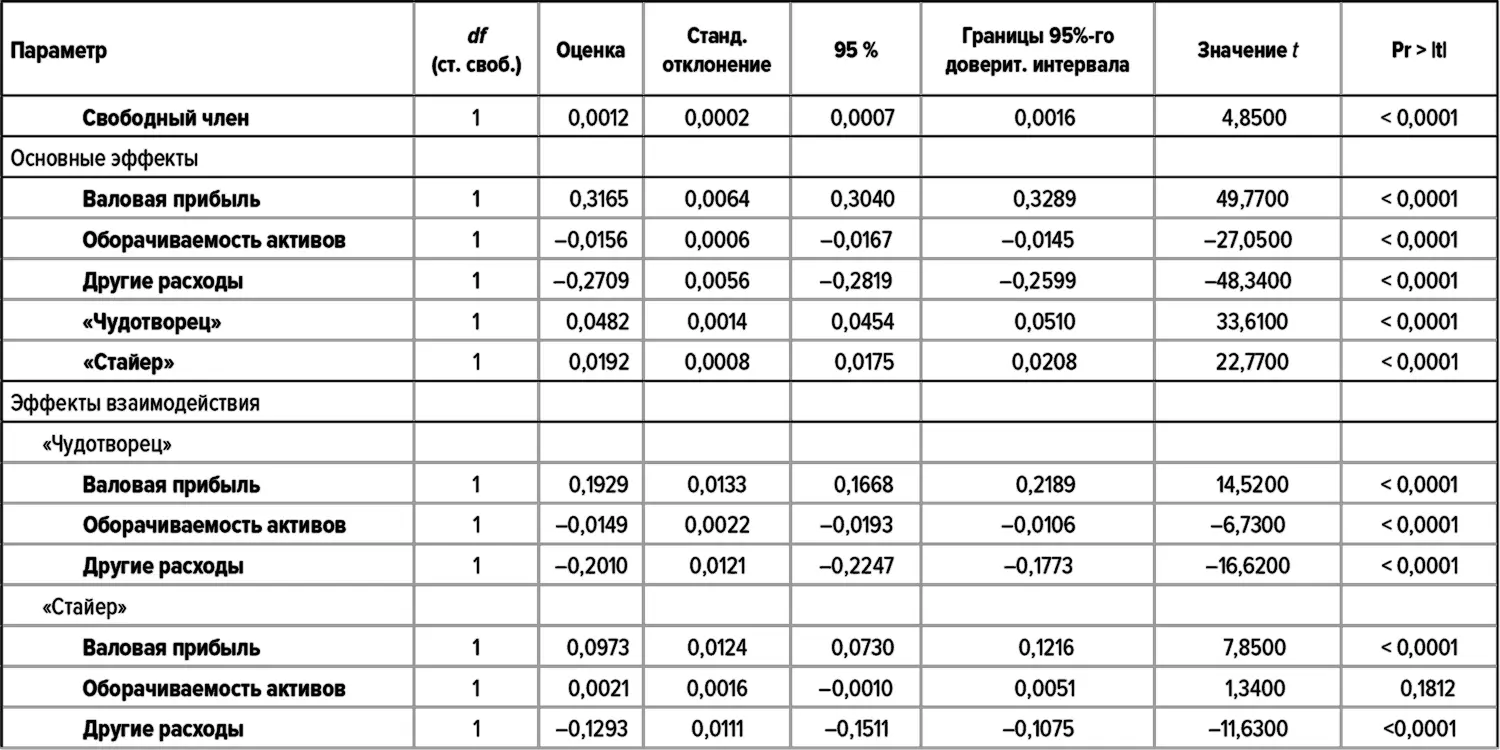

Основные воздействия для «чудотворцев» и «стайеров» означают, что эти компании могут рассчитывать на то, что преимущества по ФР по сравнению со среднеотраслевыми значениями у них будут больше, чем у «середнячков» соответственно на 4,82 и 1,92 п.п. (напомним, однако, что в среднем преимущество над среднеотраслевыми значениями ФР у «середнячков» обычно составляет 0 п.п., поэтому основные эффекты для «чудотворцев» и «стайеров» фактически соответствуют их преимуществам над «середнячками». Аналогично, у «середнячков» преимущество в оборачиваемости активов в один «полный оборот» обычно связано с уменьшением преимущества по ФР на 1,56 п.п., в то время как увеличение преимущества по «другим расходам» на 1 п.п. дает им дополнительно 0,27 п.п. преимущества по ФР (знак «–» обусловлен особенностями построения модели, но интерпретация должна быть такой, как описано выше). Эти параметры отражают «КПД» трансформации каждого типа преимущества для данного фактора в преимущество в рентабельности.

Параметры для эффектов взаимодействия поэлементно отражают «КПД» преобразования преимуществ по валовой прибыли, «другим расходам» и оборачиваемости активов в преимущество по ФР «чудотворцами» и «стайерами». Добавление параметров учета эффектов взаимодействия к основному эффекту позволяет получить суммарный эффект для каждой категории эффективности.

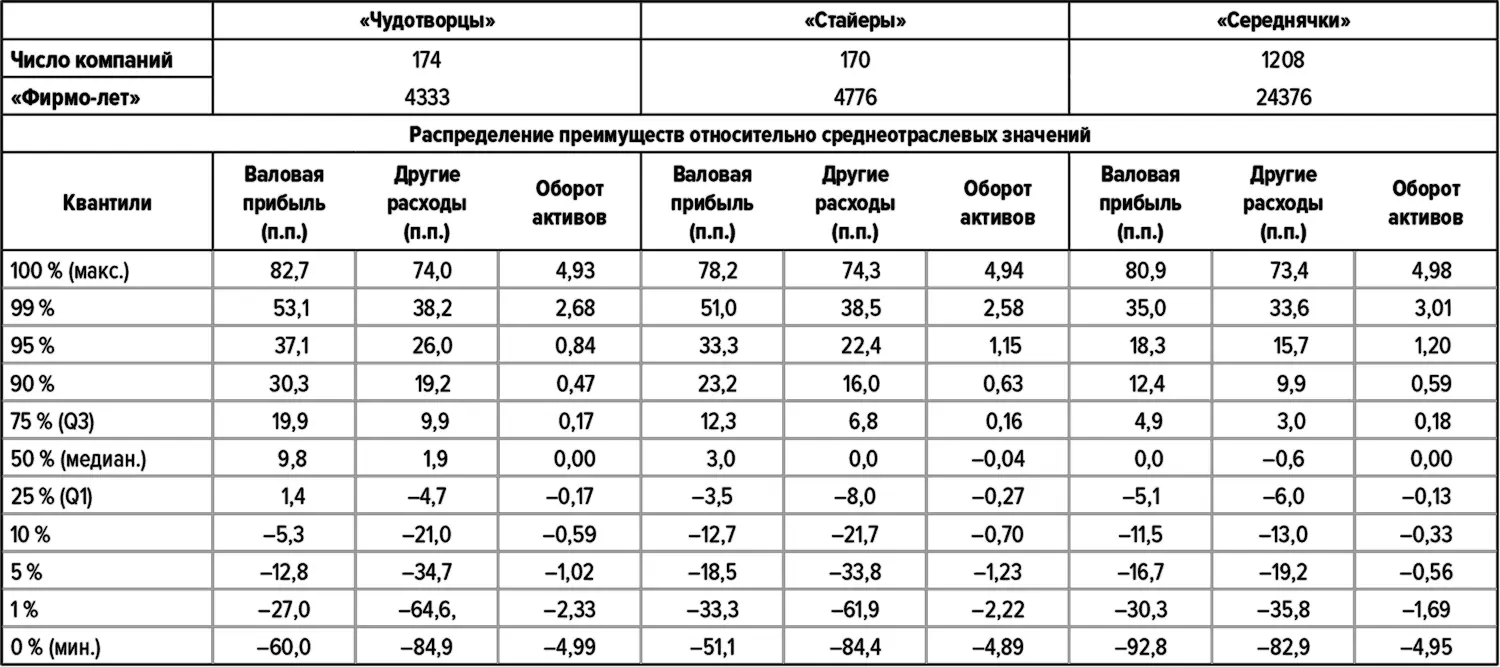

Описательная статистика, представленная ниже, показывает диапазон изменения каждого из этих факторов, что указывает на возможность определения значимых преимуществ по ФР, обусловленных изменениями того или иного фактора. Распределения получаются несколько громоздкими, поэтому межквартильный размах (Q3–Q1 в приведенной ниже таблице), по-видимому, является лучшей поточечной оценкой изменчивости для каждого фактора.

Эти распределения также показывают, что преимущества по валовой прибыли у «чудотворцев» встречаются чаще, чем у «стайеров», и что «чудотворцы» чаще, чем «стайеры», мирятся с отставаниями по расходным статьям. Это согласуется с результатами исследований конкретных случаев; в частности, мы видим, что «чудотворцы» Heartland и А&F достигают исключительно высоких значений валовой прибыли за счет увеличения расходных статей.

Согласованность результатов крупномасштабного статистического анализа и подробного анализа конкретных случаев позволяет нам с большой долей уверенности заключить, что для достижения преимущества по рентабельности «чудотворцы» в целом полагаются на валовую прибыль и что они достигают больших значений валовой прибыли, потому что ради этого идут на увеличение расходов. Иными словами, справедливость трех наших правил подтверждается не только результатами исследований конкретных случаев, но и результатами исследований структуры преимуществ по рентабельности, наблюдаемой в нашей группе выдающихся компаний.

Таблица 53 . Квантильная регрессия для структуры преимуществ по рентабельности

Источник: анализ, выполненный авторами.

Таблица 54 . Описательная статистика

Примечание. Структура регрессии такова, что положительное значение в графе «Другие расходы» означает отставание по расходам.

Приложение J. Различия в поведении при попарном сравнении

Чтобы облегчить анализ различий в поведении при попарных сравнениях (в парах и между парами), мы построили несколько таблиц, в которых показатель поведения обозначается как 0, если две компании демонстрируют одинаковую активность по данному аспекту поведения, как 1, если первая компания в паре более активна, и как –1, если она менее активна по данному аспекту поведения.

Эти аспекты поведения можно характеризовать многими различными, но при этом одинаково корректными способами. Например, при оценке слияний и поглощений (M&A) мы использовали только число сделок, совершенных за период сравнения. При таком подходе размеры сделок игнорируются: например, пять сделок, на которые приходится 10 % доходов компании, обеспечат ей большую интенсивность слияний и поглощений, чем у компании, у которой на две сделки приходится 50 % доходов. Можно попытаться ввести весовую дифференциацию, но, в конце концов, любой выбор имеет свои плюсы и минусы, и выбрать однозначно лучший вариант, скорее всего, невозможно.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.