Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предположим, из определенных стратегических соображений руководитель не хочет закрывать отделение или склад. Он, скорее, хотел бы направить одного из продавцов в другой офис или на другую территорию. Однако с такими действиями будут сопряжены определенные затраты компании; кроме того, они, возможно, станут причиной негативных реакций сбытового персонала, поэтому руководитель не спешит с принятием решения. Предположим, что он решает для полной уверенности в правильности своих действий проверить прибыльность каждого покупателя по отношению к сбытовому персоналу и компании.

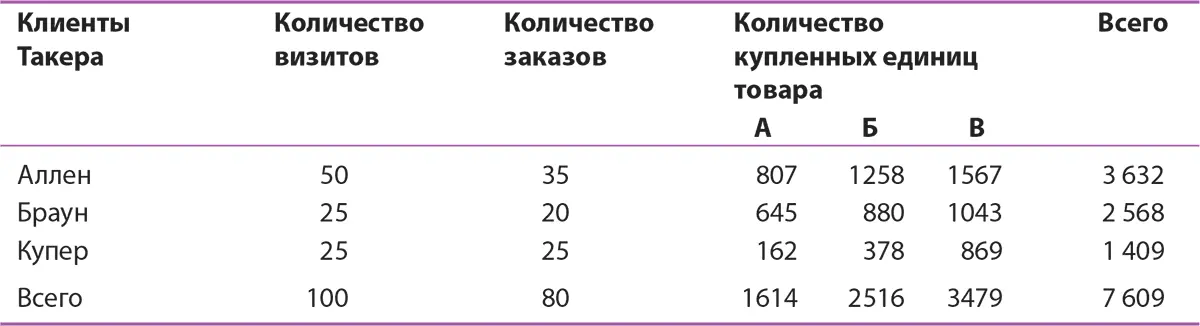

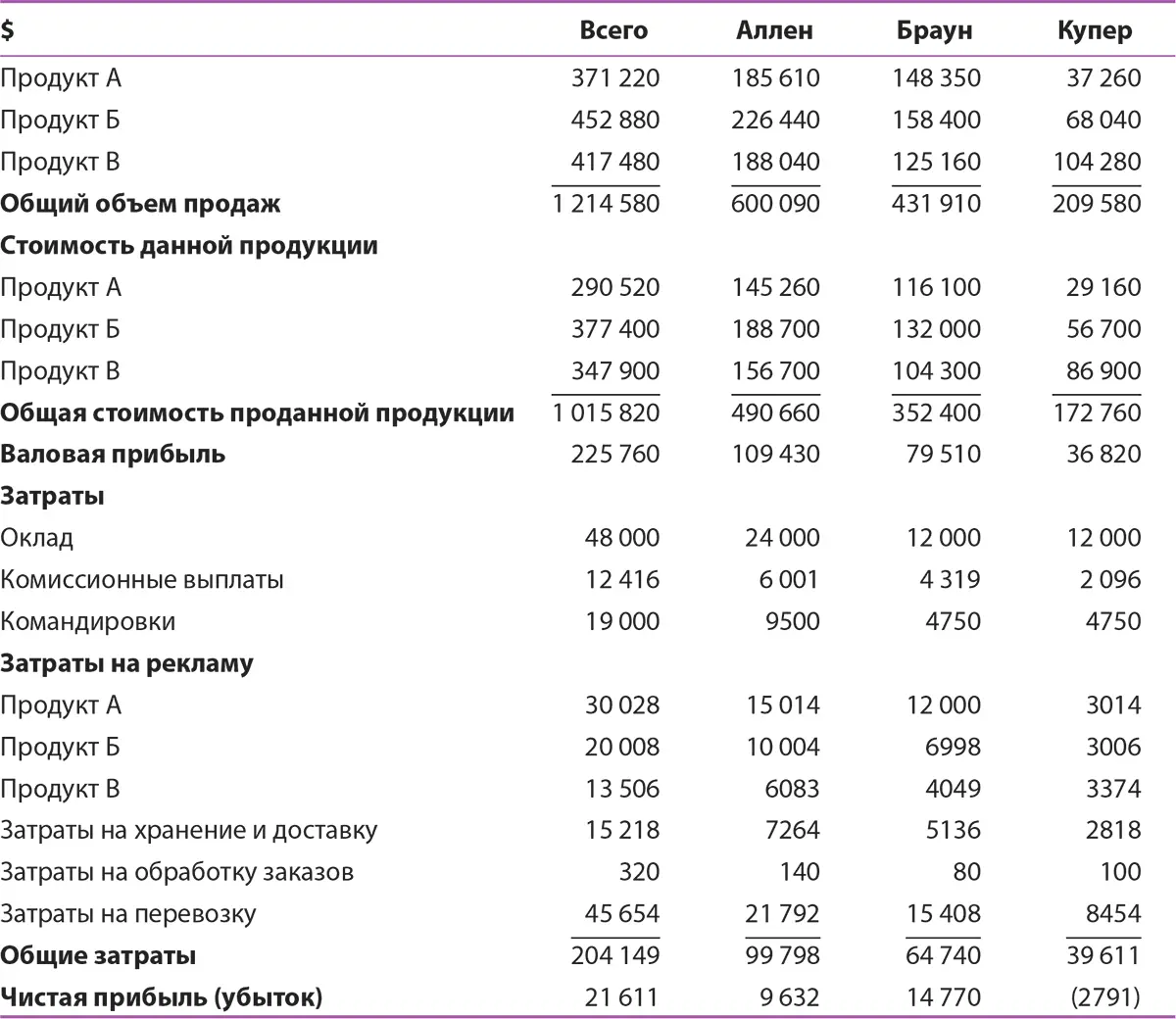

Таблицы 12.4 и 12.5 содержат данные о деятельности Такера – наименее прибыльного продавца компании по показателям анализа в таблице 12.12, связанным с клиентами и с чистой прибылью каждого клиента по тем же критериям распределения, что мы использовали ранее.

Хотя в целом Такер приносит прибыль компании, один из его клиентов – Купер – оказался убыточным. Убыток можно проследить, оценив число заказанных Купером велосипедов. Купер всегда делает заказ, когда приезжает Такер, однако общее число покупаемого товара очень низкое. Возможно, решением проблемы может стать сокращение числа визитов к этому клиенту; меньшее число встреч оставит конечный объем продаж таким же, однако сократит расходы Такера, связанные с поездкой к Куперу. Анализ также показывает, что Аллен покупает наибольшее число велосипедов, однако Браун является самым прибыльным клиентом Такера. Опять же, получение этих результатов было бы невозможным, если бы Hurricane Performnce Bicycle Company не использовала модульные маркетинговые анализы затрат.

Подобный анализ прибыльности объекта не подскажет руководителям отдела продаж или компании, что нужно делать. Тем не менее он предоставляет им информацию, которая позволит им принять верные решения.

Перспективы и проблемы

Рассмотренный пример типичен, но демонстрирует и перспективы, и некоторые проблемы, связанные с анализом затрат. Реальное преимущество такого анализа – это возможность для руководителей выявить наиболее и наименее прибыльные объекты бизнеса. Эта информация позволит ответственным сотрудникам лучше планировать деятельность компании и контролировать ее, а в сочетании с соответствующими техниками анализа продаж, которые мы будем обсуждать в главе 13, она дает им серьезный аналитический инструмент для повышения продуктивности продавцов.

Пример также демонстрирует и проблемы, вытекающие из данного подхода. Анализ продаж требует, чтобы вся информация была максимально подробной. Сбор и обработка некоторых данных стоят достаточно дорого, однако высокотехнологичные информационные системы наподобие программ для предприятий могут значительно снизить стоимость этих процессов. Система должна уметь отбирать и собирать только те данные, которые связаны с анализируемым объектом.

Как показал пример, очень часто возникает вопрос, к какой группе стоит относить затраты и на каком основании. Принятие решения о методе распределения затрат может вызвать оживленные споры, но к этому вопросу нельзя подходить безответственно, потому что в конечном итоге способ распределения затрат отразится на прибыльности объекта бизнеса. Тем не менее единого ответа на вопрос, как стоит распределять затраты, тоже нет. Именно поэтому составление оптимальной системы учета затрат может отнять у руководителей много драгоценного времени, однако обеспечиваемые им преимущества оказываются важнее потраченных ресурсов. Все большее число компаний выигрывают от применения анализа продаж {245}.

Таблица 12.14.Деятельность Такера в отношении клиентов

Таблица 12.15.Анализ прибыльности Такера по клиентам

Доходность активов

Анализы продаж и затрат предоставляют руководителям две важные финансовые техники для контроля продавцов. Первый позволяет измерить достигнутые результаты, а второй – затраты на достижение этих результатов. Важней финансовой составляющей, которая не учитывается в обоих видах анализа, является сумма активов, необходимых для достижения результатов. Компания как минимум внесет оборотный капитал в форме товаров для осуществления продаж {246}. Данные по доходности активов, используемые в каждом объекте бизнеса, представляют один из вариантов более традиционного анализа затрат для оценки различных элементов сбытовой функции и ее контроля.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.