Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Формула расчета доходности активовотражает валовую прибыль в отношении определенного уровня продаж и оборота активов {247}. Таким образом:

Доходность активов = Доход в виде процента от продаж × Коэффициент оборачиваемости активов.

Формула показывает, что доходность объекта бизнеса может быть улучшена благодаря увеличению прибыли через продажи либо увеличению коэффициента оборота активов. Эту формулу можно использовать для оценки объектов или выбора лучшей стратегии.

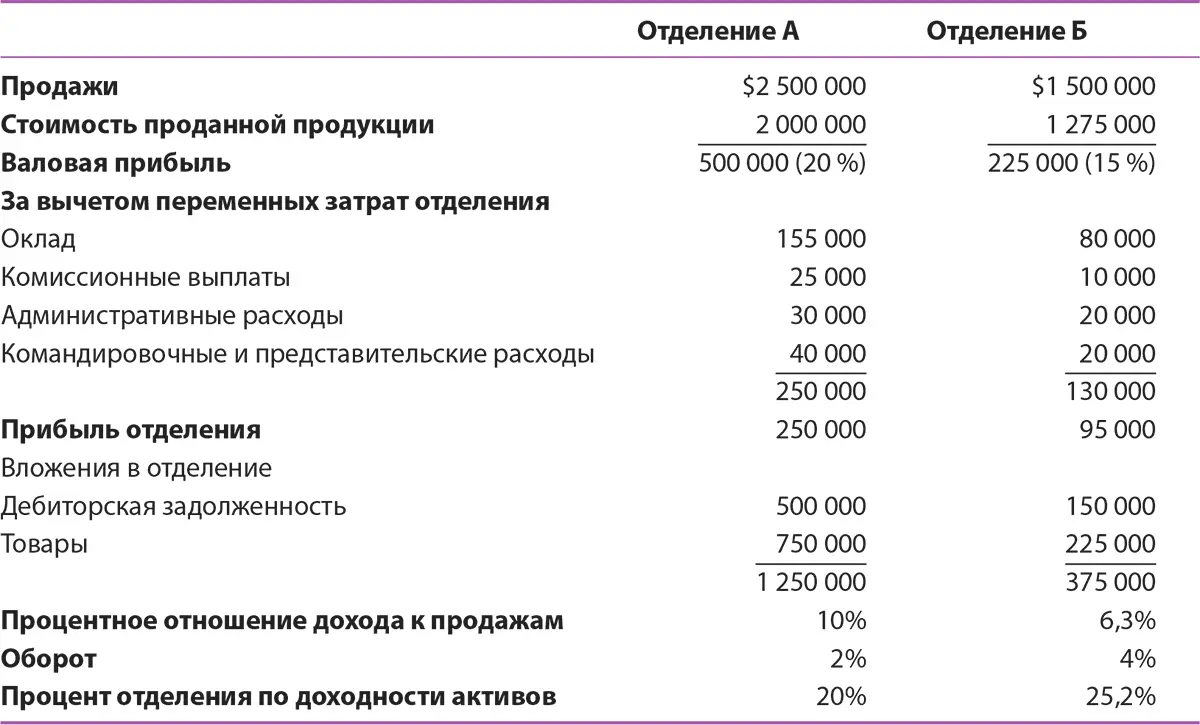

Рассмотрим, например, использование доходности активов для оценки работы двух отделений компании. Таблица 12.16 содержит основные финансовые данные. Заметьте, что отделение А продало больше, чем отделение Б, и его валовая прибыль была выше и в общих показателях, и в проценте продаж, и все из-за комбинации продуктов. Кроме того, чистая прибыль была выше в отделении А, чем в Б, и прибыль как процент продаж составила 10 % в отделении А и всего лишь 6,3 % – в отделении Б. По всем этим критериям отделение А работало лучше, чем отделение Б.

Таблица 12.16.Анализ доходности активов

Однако эти критерии игнорируют активы, необходимые для достижения результатов, и если мы также проанализируем инвестиции в активы, которые в нашем примере включают дебиторскую задолженность и товары для каждого отделения, то мы увидим, что картина изменится – отделение Б требует меньшего вложения капитала компании. Следовательно, отделение А смогло сделать в два раза больший оборот активов по сравнению с отделением Б, таким образом, доходность инвестиций оказалась выше в отделении Б, чем в А.

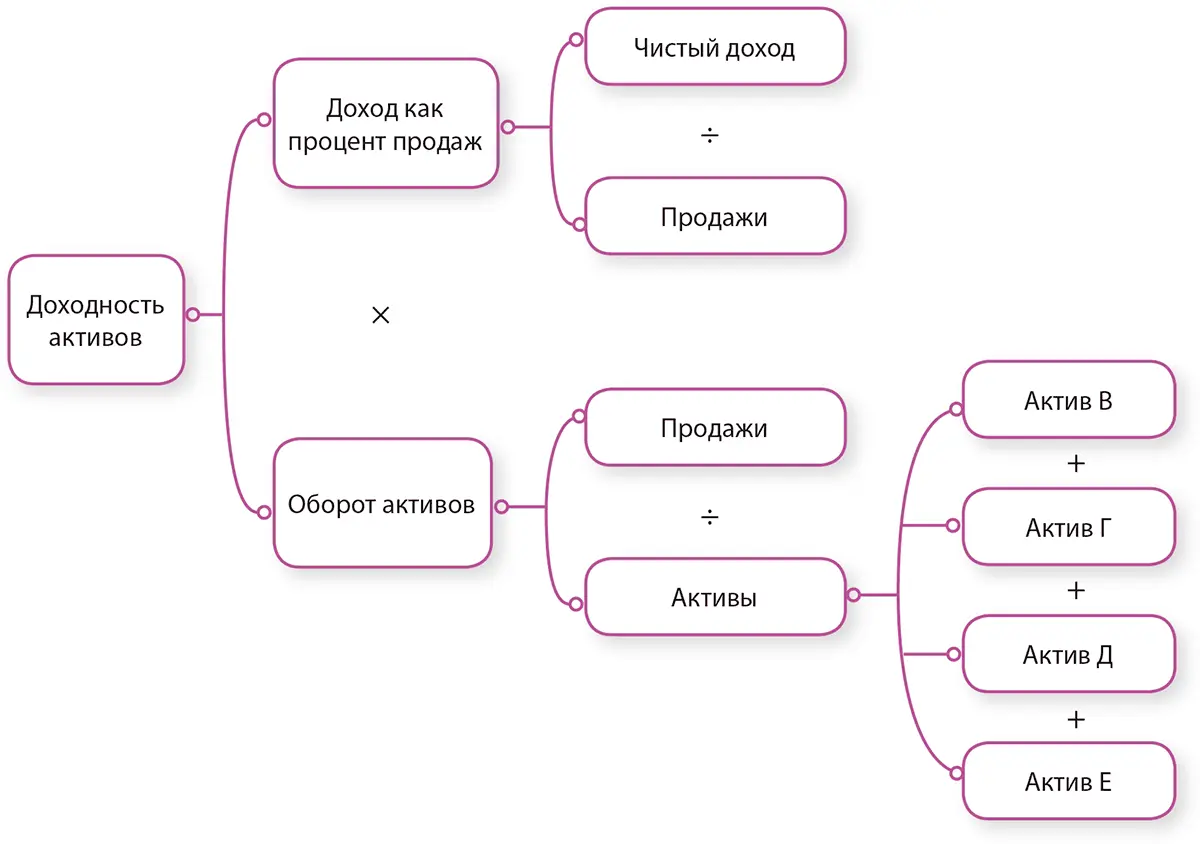

В то время как базовая формула расчета доходности может быть использована для получения полезной информации, понимание того, как работают разные компоненты формулы, можно повысить с помощью их разбивки на несколько составляющих. Первый компонент – доход как процент продаж – равен чистому доходу, деленному на продажи. Второй компонент – коэффициент оборачиваемости активов – равен продажам, деленным на активы, необходимые для достижения этих продаж. Каждый из этих компонентов второго уровня можно разбивать далее на более мелкие части. Например, можно разбить продажи по продуктам или продавцам, похожим образом разбиваются активы для оценки влияния каждого продукта или продавца на прибыльность. Можно разделить на малые составляющие всего лишь один из компонентов второго уровня – чистый доход, продажи или активы. Разбивка одного или нескольких компонентов уравнения позволяет управлению проследить последствия различных сценариев типа «что, если»…

Рисунок 12.17, например, показывает модель доходности активов с разбивкой по активам. Каждый из них относится к определенному анализируемому объекту бизнеса. Ранее мы видели, что отделение Б обладает более высокой доходностью активов по отношению к отделению А. Если разбить модель, то руководитель быстро определит, что нужно исправить, чтобы доходность пришла в норму. Рисунок 12.16 показывает, например, что сумма дебиторской задолженности в материально-производственных запасах как процент продаж различается в обоих отделениях, а именно:

Рисунок 12.17.Модель доходности активов с разбивкой по активам

Логично, если управление компании спросит себя: а как изменится доходность активов в отделении А, если дебиторская задолженность или материально-производственные запасы, как и процент продаж или и то, и другое, будет сокращено до уровня отделения Б? Рисунок 12.18 прослеживает, насколько изменится прибыльность отделения А за счет сокращения дебиторской задолженности до 10 % продаж (до $250 000) при более качественном выставлении счетов и процессах обработки заказов по сравнению с отделением Б. Наш пример, подразумевающий отсутствие потерянных продаж, показывает, что доходность активов может быть приведена в норму всего лишь с помощью одного этого изменения. Руководство может рассчитать прибыль от снижения продаж до, скажем, 5 %, 10 % и 15 % и увидеть таким образом, насколько чувствительными являются активы отделения к изменениям в процессах выставления счетов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.