Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

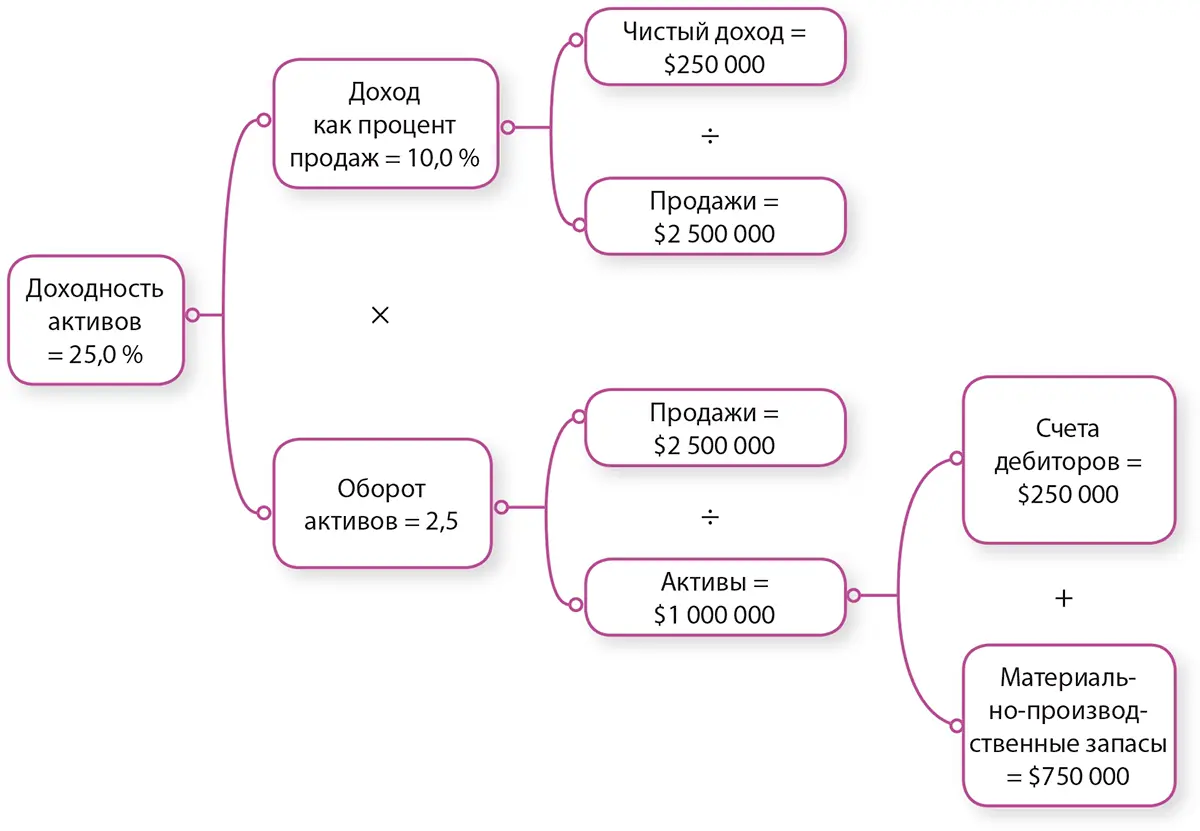

Рисунок 12.18.Результаты сокращения в счетах дебиторов до $250 000 в отделении А

Подводя итоги, можно сказать, что показатель доходности активов компании представляет еще один важный инструмент для контроля ее финансового состояния. Нужно выявить инвестиции, которыми можно рисковать, потому что долгосрочную прибыль можно максимизировать только при достижении оптимального уровня инвестирования в каждый из активов. К сожалению, как мы уже говорили, компании скорее применяют анализ продаж, чем анализ затрат. Ясно одно: несмотря на то что рассмотренные нами в этой главе инструменты имеют ряд неоспоримых преимуществ, им еще придется побороться за популярность у руководителей компаний.

Резюме

Маркетинговый анализ затрат помогает выделить затраты, связанные с продажами, чтобы определить прибыльность различных объектов бизнеса. Маркетинговый анализ затрат может быть использован руководителями отделов продаж для изучения прибыльности регионов, отделений, территорий, покупателей или каналов сбыта.

Большинство фирм не так часто применяют анализ затрат для исследования рыночной деятельности, как анализ продаж. Это частично можно объяснить тем, что многие затраты, связанные с ведением бизнеса, появляются в бухгалтерских отчетах в форме, которая не очень удобна для использования при принятии решений, поэтому затраты надо представить таким образом, чтобы их можно было успешно анализировать. Применение метода учета затрат по функциям (АВС) позволяет это сделать.

Анализ затрат может осуществляться с помощью трех подходов: методом полных затрат, методом маржинального дохода или методом учета затрат по функциям. Метод полных затрат распределяет все затраты, связанные с ведением бизнеса, даже постоянные затраты по действующим объектам бизнеса. Метод маржинального дохода предполагает, что только те затраты, которые могут быть идентифицированы с объектом, вычитаются из выручки этого объекта. Метод маржинального дохода является более удобным инструментом для принятия решений. Метод учета затрат по функциям во многом напоминает второй метод, однако в нем определяются и распределяются затраты для каждого вида деятельности.

При проведении анализа затрат необходимо сделать четыре шага. Прежде всего нужно определить цель исследования. Второй шаг – распределение естественных затрат по функциональным центрам затрат. Затем функциональные затраты распределяются по объектам. Это распределение должно основываться на определенной причинно-следственной связи между объектом и затратами. В завершение распределенные затраты суммируются для определения прибыли объекта.

Показатели доходности активов компании являются еще одним финансовым инструментом для контроля деятельности сбытового персонала. Доходность активов вычисляется путем умножения прибыли в виде процента продаж на оборот активов. Оборот активов можно найти с помощью деления продаж на активы, необходимые для совершения этих продаж. Формула показывает, что у руководителей отделов продаж ограниченное число активов, с которыми можно работать. Они могут максимизировать прибыль, зависящую от функции сбыта, только если каждый актив будет работать с максимальной пользой. В настоящий момент оценка доходности активов для улучшения управления деятельностью продавцов менее популярна, чем анализ продаж или затрат.

Ключевые термины

метод полных затрат

метод маржинального дохода

метод учета затрат по функциям (АВС)

затраты на продажу

прямые продажи

реклама

хранение и погрузка

обработка заказов

перевозка

доходность активов

Вопросы

1. «Наши затраты выходят из-под контроля, – пожаловалась Розмари Харпер, финансовый директор компании Broadway United, – больше всего меня беспокоит уровень маркетинговых затрат, особенно на сбытовой персонал». Компания Broadway с командой продавцов в 235 человек продает компьютеры и ПО финансовым организациям. Харпер решает прислушаться к рекомендациям консалтинговой компании сократить сбытовой персонал на 50 % и нанять новых продавцов, а именно агентов производителя, чья заработная плата будет состоять только из комиссионных выплат. Сокращение сбытового персонала означает, что 10 региональных менеджеров потеряют свою работу. Кроме того, придется попрощаться и с руководителем, занимающимся обучением сбытового персонала, так как, по словам консультантов, агентам обучение будет ни к чему. Харпер собралась оставить только лучших продавцов. «Опытным сотрудникам, которые останутся, вряд ли нужно будет столько учиться, чтобы оправдать содержание целого отдела обучения в нашей компании», – заметила Харпер. Какие плюсы и минусы вы видите в предложении консалтинговой фирмы? Может ли компания сократить свои затраты себе во вред?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.