Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сьюзен Иплникогда специально не подслушивала разговоры своих сотрудников, однако, когда однажды ей пришлось задержаться на работе, она случайно услышала диалог, который заставил ее серьезно задуматься. К своему удивлению, Сьюзен узнала, что среди продавцов существует так называемое правило 10 %, которым они пользуются при составлении отчетов по расходам для компании. Оно означает, что все расходы продавца (питание, проезд и т. д.) завышаются на 10 %. Сьюзен обдумала все варианты действий в сложившейся ситуации и решила ничего продавцам не говорить. Однако она пошла в бухгалтерию и велела удержать 10 % с зарплаты каждого продавца, чтобы таким образом показать им: в будущем компания не намерена терпеть подобное отношение.

История Сьюзен Иплгораздо более заурядна, чем многим может показаться, так как почти у любого руководителя был по крайней мере один случай, когда продавцы обманывали его в своих отчетах о расходах. Действительно, подобные обманы в отношении командировочных и представительских расходов в последнее время участились: почти 60 % руководителей обнаруживали, что цифры в отчетах соответствующих сотрудников намеренно завышены.

Поэтому нет ничего удивительного в том, что руководители считают важным контролировать составление таких документов. Шесть из десяти руководителей отделов продаж занимаются проверкой отчетов всех продавцов, три делают это время от времени, а один из десяти никогда не интересуется отчетами о расходах.

Существуют два вида мошенничества в отношении командировочных и представительских расходов. Первый вид – фальсификация расходов. Она подразумевает, что продавец обедает или покупает себе какую-либо вещь, но относит эти расходы на счет компании. Для борьбы с данным видом мошенничества компании проводят детальные анализы встреч с покупателями и разрабатывают четкие расписания. Все чаще руководители также требуют подробного объяснения денежных трат, включающие в себя ответы на вопросы, что, когда и где было куплено. Если расходная статья – обед или какое-то мероприятие по развлечению покупателя, то имя последнего обязано фигурировать в отчете. Второй вид мошенничества – преувеличение расходов. Как понятно из названия, этот вид подразумевает получение $100 за обед, который стоил $50. Самым простым решением в такой ситуации является требование прикладывать к отчету чек за обед.

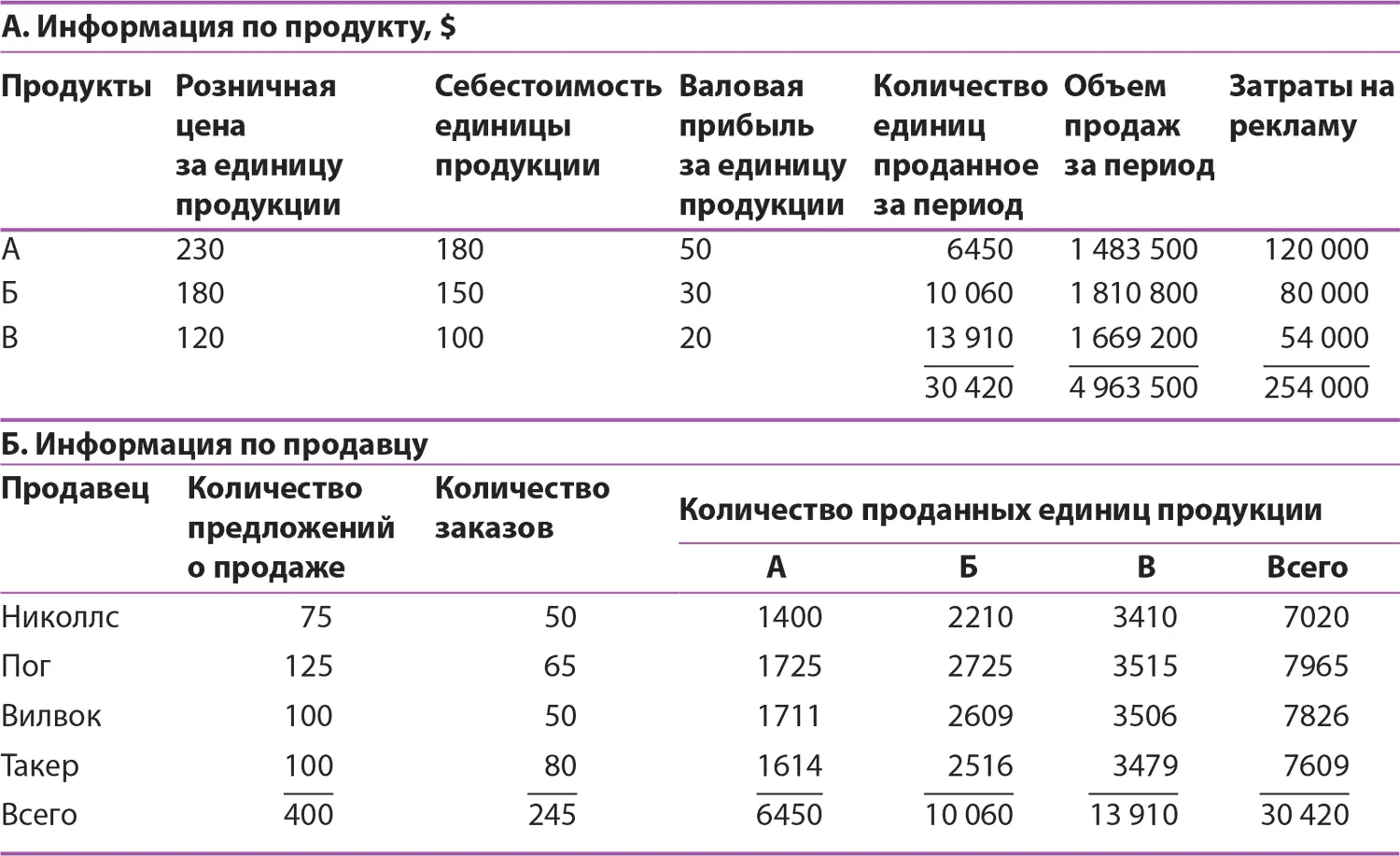

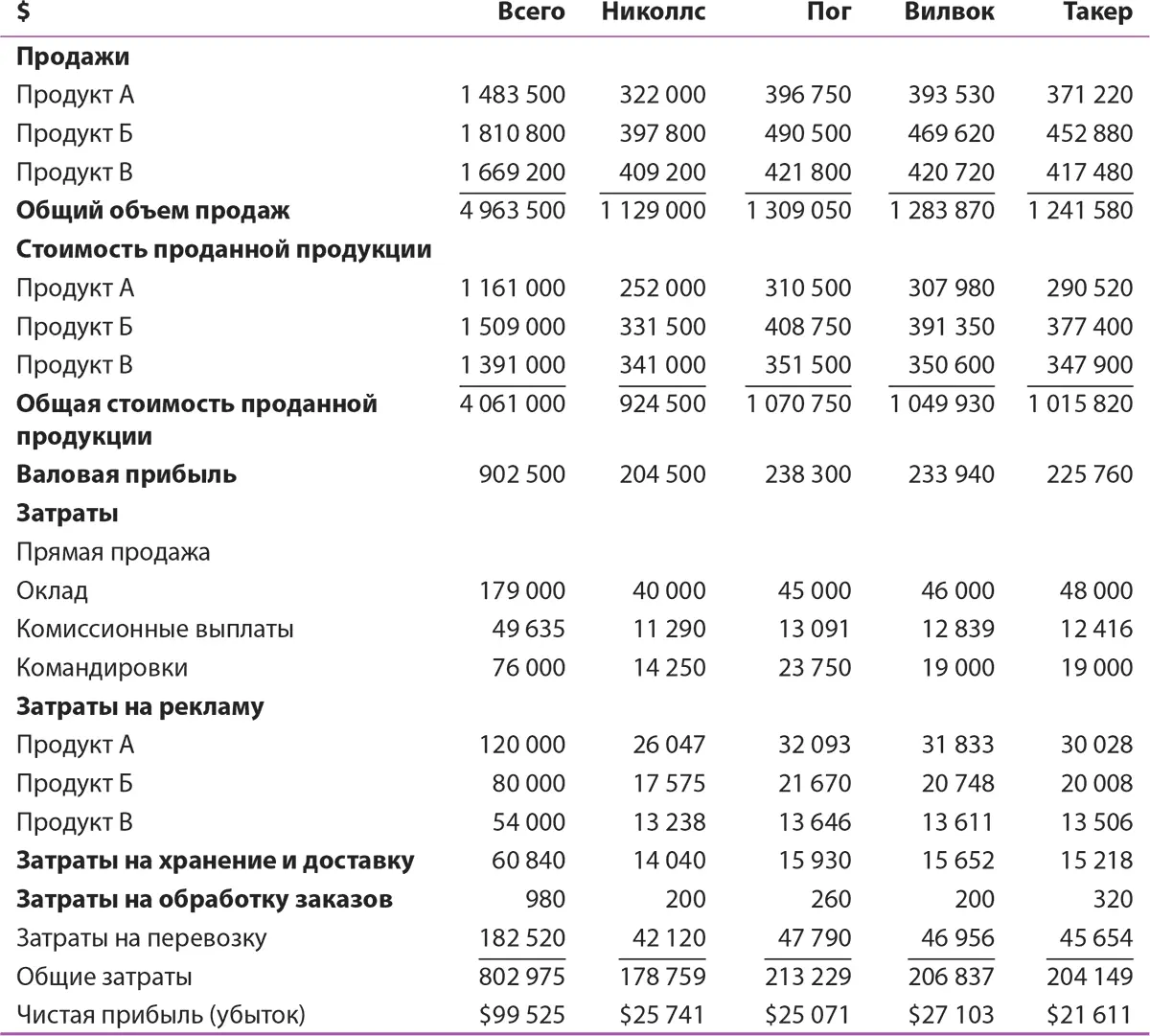

Литература: The ABC’s of ACB: Unveiling a Clear and Present Danger in the Sales Force, Industrial Marketing Management 35, № 4 (май, 2006). С. 457; Ronald Jelinek and Michael Ahearne. The Enemy Within: Examining Salesperson Deviance and Its Determinants. Journal of Personal Selling & Sales Management 26 (осень, 2006). С. 327.Таблица 12.12 содержит большую часть информации, необходимой для распределения расходов и составления анализа прибыльности по каждому продавцу, как показано в таблице 12.13. Последняя демонстрирует валовую прибыль по продавцам, из которой вычитаются все прямые затраты, чтобы подсчитать чистую прибыль по каждому продавцу. Давайте рассмотрим все категории затрат.

Таблица 12.12.Основные данные по распределению затрат

Таблица 12.13.Анализ результатов работы продавцов

Прямые продажи

При описании прямых продажне нужно объяснять, что такое оклад и комиссионные выплаты; они отражают зарплату продавца и 1 % от суммы проданного им товара. Командировочные расходы на каждого продавца вычисляются путем деления общей суммы командировочных на количество поездок, таким образом, стоимость одной командировки – $190. Продавцы могут указывать в отчетах вид командировки. Современные программы, например ACT, позволяют руководителям и сбытовому персоналу классифицировать свои встречи с клиентами по типам (например, встреча с новым клиентом, холодный визит, встреча с покупателем) и таким образом отслеживать время, которое они тратят. В примере мы не распределяем этот вид затрат, потому что у нас не было необходимой информации и, следовательно, отсутствовала причинно-следственная связь для распределения.

Реклама

Раздел А таблицы 12.12 демонстрирует суммы, потраченные на рекламукаждого продукта. Если мы разделим эти суммы на количество проданных единиц товара, мы получим следующие цифры из расчета на единицу:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.