Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Четвертый шаг – подсчитать все затраты для объекта. Затраты, которые не удалось привязать к каким-либо объектам, остаются нераспределенными при определении дохода. Сравнение прибыльности похожих по своим параметрам объектам позволит потом принять соответствующие меры, если будет необходимо.

Пример использования метода

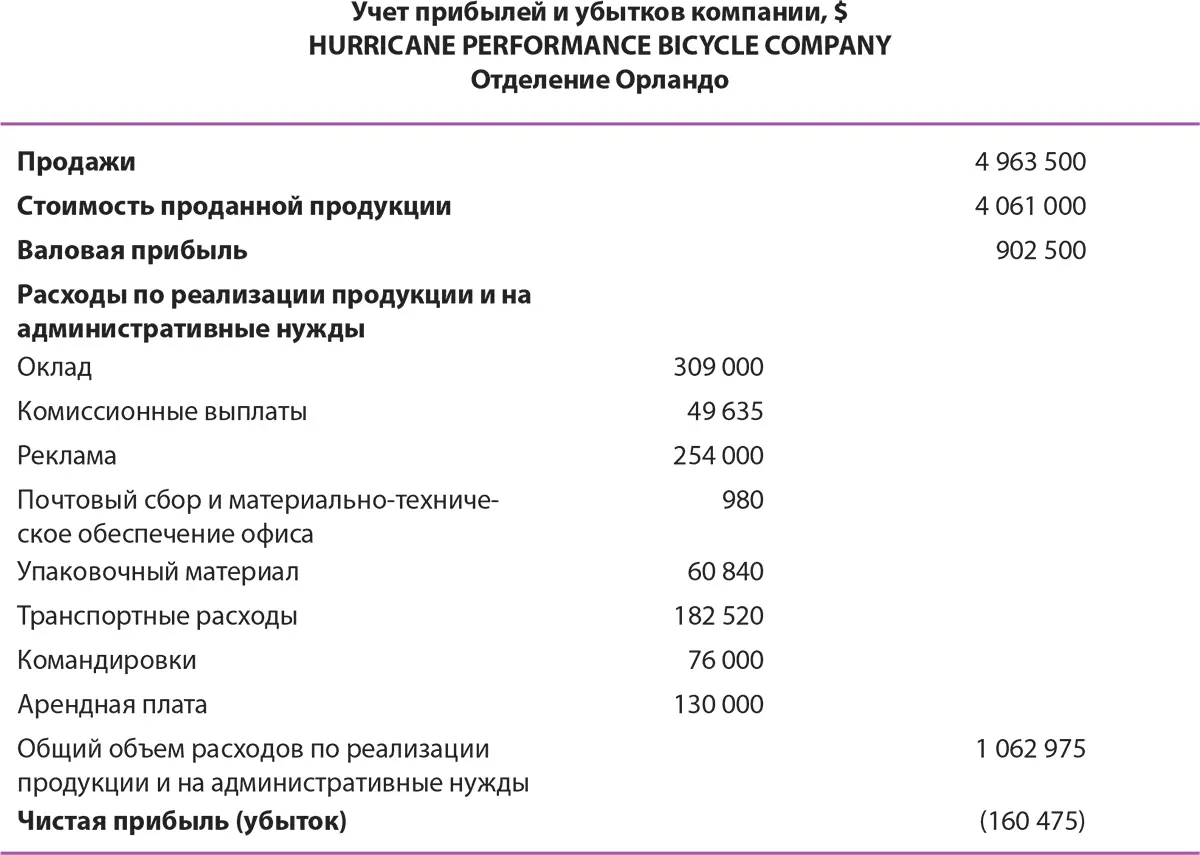

Чтобы наглядно показать, как проводится анализ затрат или прибыльности, давайте рассмотрим ситуацию, в которой оказалась компания Hurricane Performance Bicycle Company (см. таблицу 12.10), столкнувшись с убытками в размере более $160 000 в отделении Орландо {244}. Предположим, руководитель отдела продаж заинтересован в дальнейшем анализе деятельности отделения, чтобы найти причину убытков (продавцы или покупатели).

Таблица 12.10.Пример учета прибылей и убытков компании

Руководитель сделал первый шаг в проведении анализа, определив его цель – выявить прибыльность каждого продавца в отделении. Следующим шагом должно стать распределение общих коммерческих и административных расходов по разным функциональным группам. Чтобы не усложнять пример, мы не будем разбивать производственные затраты на более мелкие группы, однако в рамках более подробного анализа маржинального дохода обязательно рассматривались бы различия в этом виде доходов. В нашем же случае стоимость товаров будет фиксированной, а это значит, что руководитель должен сосредоточиться на распределении только коммерческих и административных затрат.

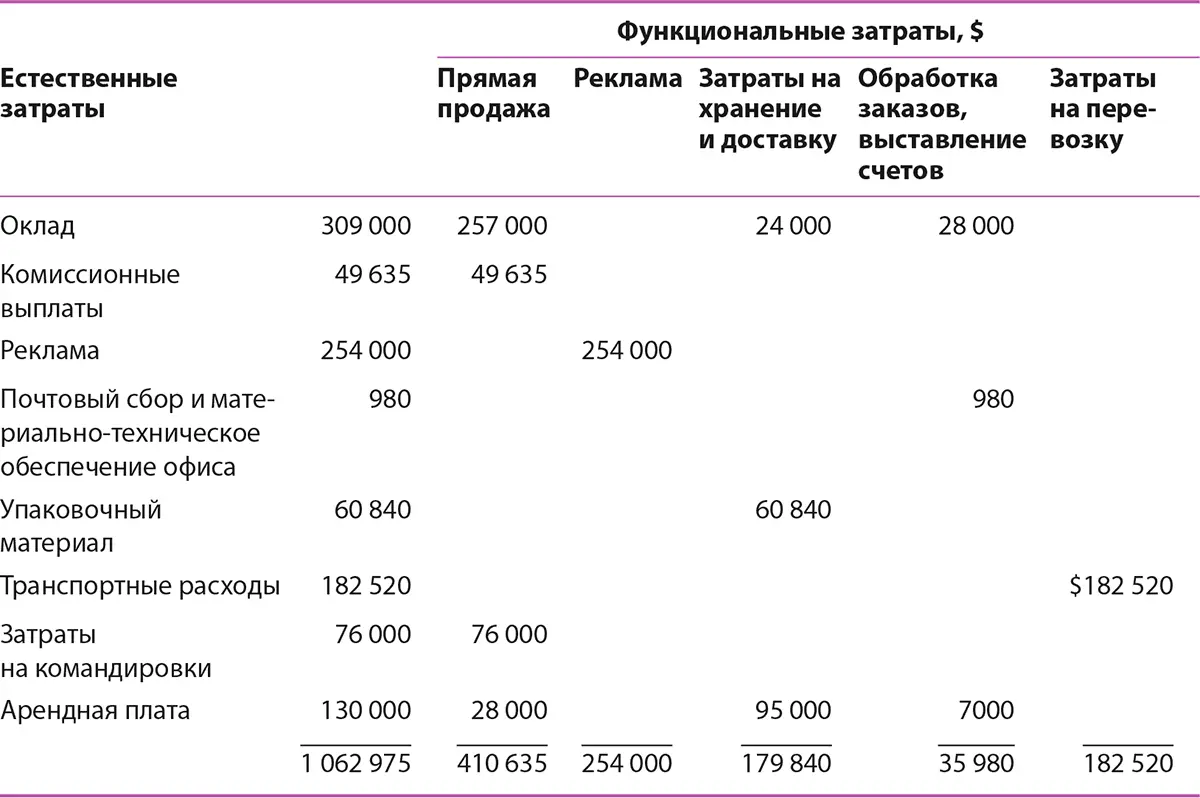

Таблица 12.11 демонстрирует распределение главных и естественных затрат по функциональным группам. Вы видите, что все естественные затраты отражены в таблице в соответствии с целями. Обратите внимание на то, что сумма всех функциональных затрат в ряду равна естественным затратам для этого ряда; таким образом, все естественные затраты распределены по функциональным.

Таблица 12.11.Распределение естественных затрат по функциям

Некоторые нюансы распределения затрат зависят от операций отделения. В нашем случае отделение в прошлом году заплатило свои сотрудникам общую сумму зарплат в размере $309 000 следующим образом: менеджер отделения получил $78 000, четыре продавца – $179 000; заведующий складом – $24 000, а сотрудник, занимающийся обработкой заказов и выставлением счетов, – $28 000. Зарплаты руководителя и продавцов были отнесены к прямым расходам на продажу, потому что это была непосредственная цель данных затрат.

Похожим образом зарплаты сотрудника офиса и заведующего складом были соотнесены с их функциями. К группе прямых продаж также отнесли комиссионные выплаты четырем продавцам; в дополнение к окладу все продавцы получали 1 % от продаж. Затраты на рекламу отражают и естественные, и функциональные расходы. Рекламные расходы, как правило, идут отдельной статьей учета прибылей и убытков, и их название говорит само за себя. То же самое можно сказать и о затратах на транспортировку.

Почтовые расходы и затраты на обеспечение жизнедеятельности офиса нужны для обработки заказов и выставления счетов, поэтому их отнесли к этой категории. Похожим образом затраты на упаковочные материалы относятся к хранению и отгрузке товаров, потому что для этого они и потребовались. Командировочные расходы включают в себя траты на питание, проживание и т. д., необходимые для выполнения продавцами своей главное функции – продаж, поэтому и эти расходы также относятся к данной категории.

Возможно, арендная плата – один из видов естественных затрат, который стоит рассмотреть более подробно. Компания платила $70 за квадратный фут офисного помещения и $20 за квадратный фут складского помещения. Эти затраты отнесены к функциональным в соответствии с площадью, которая необходима для каждого вида деятельности. Если более конкретно, то обработка заказов и другие функции, связанные с продажей, отнимают 100 футов из 500, за которые платит компания; продавцы и руководители используют оставшуюся часть помещения, а расходы на аренду склада площадью 4750 квадратных футов и стоимостью $20 за квадратный фут составляют $95 000.

Чтобы оценить прибыльность каждого продавца, необходимо распределить значимые функциональные затраты среди сбытового персонала. Распределять необходимо те затраты, которые связаны с работой продавцов, то есть оклады, комиссионные, командировочные. Однако расходы, которые никак не зависят от деятельности продавцов, распределять не стоит. Примером является плата за аренду офиса. Даже если один из продавцов будет уволен, эта статья расходов никак не изменится, поэтому данный вид затрат распределять не стоит.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.