Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

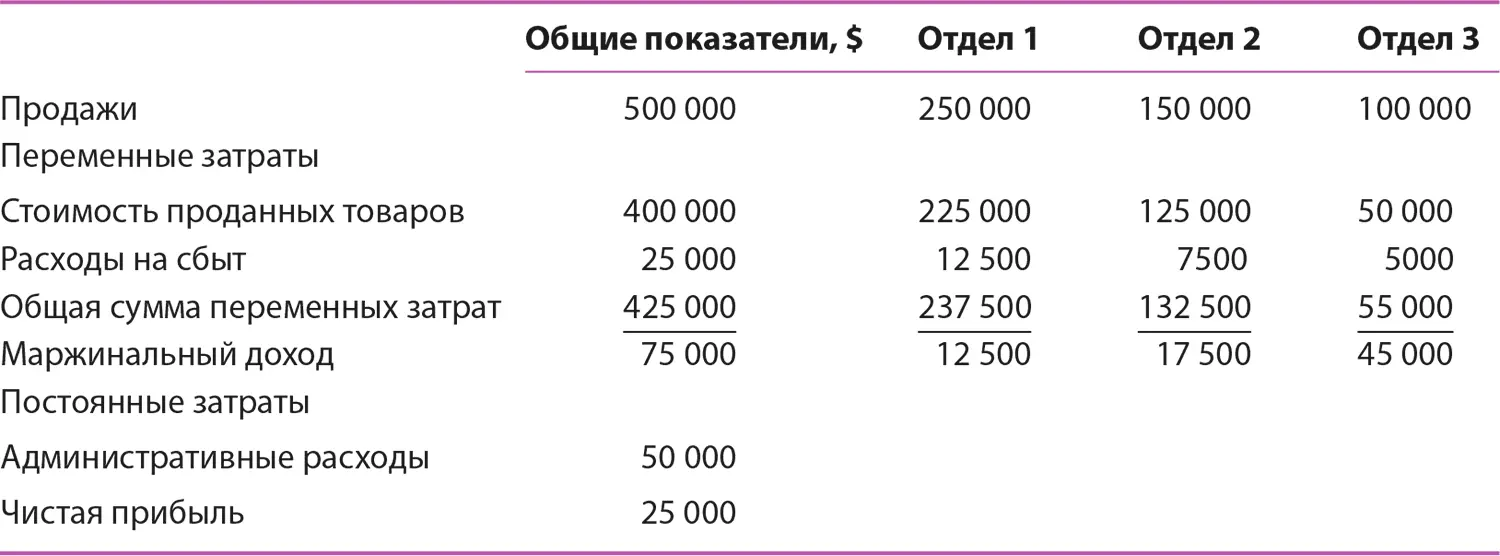

Таблица 12.4.Отчет о прибылях и убытках с использованием метода маржинального дохода

Подобные сравнения доказывают, что большинство бизнес-процессов взаимосвязаны. Например, спрос на какой-либо продукт в компании, выпускающей большое количество товаров, очень часто зависит от наличия других продуктов, в результате чего снятие с продажи одного продукта может привести к тому, что продажи других понизятся.

Если рассматривать линейку продукции в целом, то ее общие показатели по продажам и прибыли могут быть лучше, чем показатели отдельных ее элементов. То же самое касается и других элементов – они зависят друг от друга. Метод маржинального дохода позволяет распознать эту взаимосвязь, рассматривая доход каждого элемента в отдельности.

Подводя итог, можно со всей уверенностью сказать, что распределение непрямых затрат по всем объектам деятельности компании является в большинстве случаев неоправданным. Вот почему оценка затрат, основанная на таком подходе, будет отражать факторы, которые на самом деле никак не связаны с деятельностью отдельно рассматриваемого элемента. Следовательно, если вашей целью является подлинная оценка деятельности объекта, то вам ни в коем случае не следует распределять непрямые затраты между объектами.

Метод учета затрат по функциям

(метод ABC)

В течение последнего десятилетия подходы к учету издержек претерпели значительные изменения. Вместо того чтобы рассматривать причину затрат (рабочие часы, затраченные на производство продукта), новый подход оценивает причинно-следственные связи между затратами и желаемыми доходами компании. Этот метод позволяет руководителям ответить на следующие важные вопросы: насколько прибыльным является сотрудничество с этим клиентом? или: на каком уровне обслуживания этот клиент станет для нас неприбыльным?

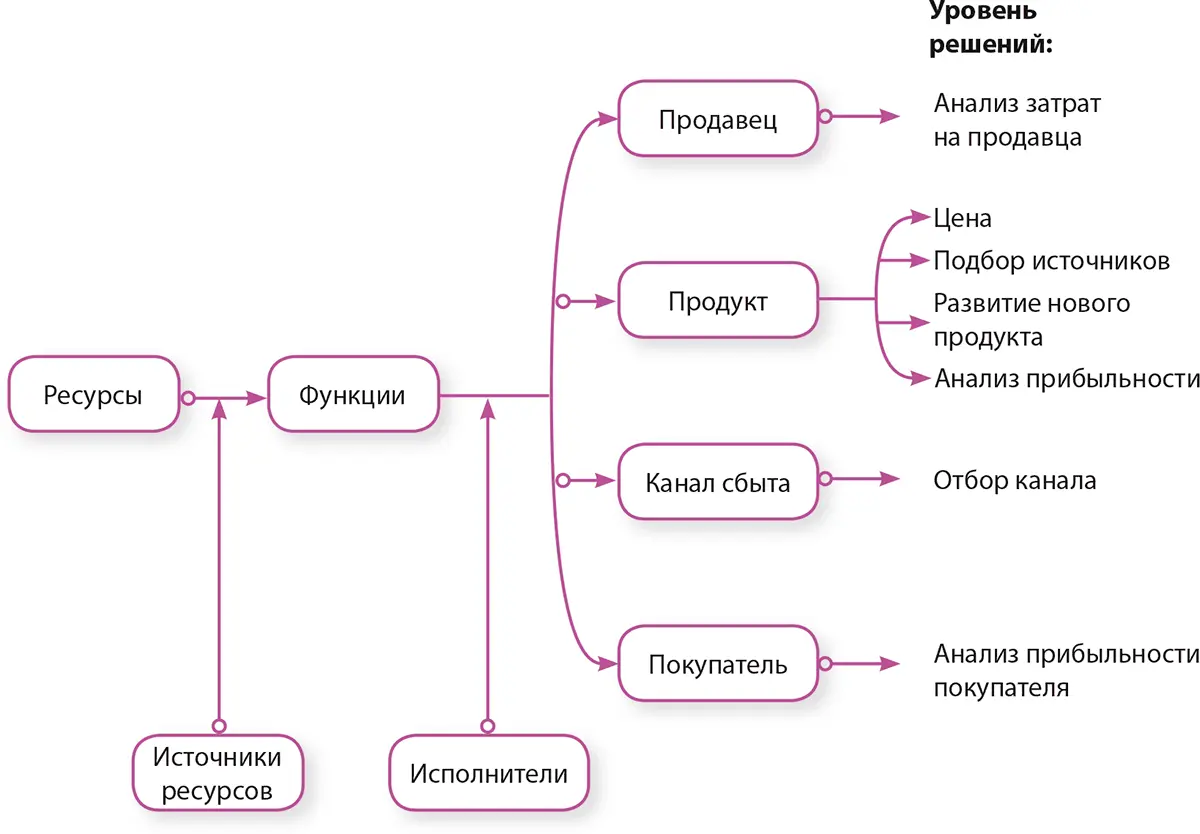

Учет затрат по функциям (АВС) основывается на предположении, что вся деятельность (функции) компании направлены на производство, маркетинг и поставку товаров и услуг потребителям. Как показывает рисунок 12.5, метод АВС опирается на три информационных компонента, связанных с компанией: ресурсы, действия и объекты затрат. Объекты затрат представляют собой продукты, каналы сбыта и клиентов. Для анализа требуется понимание того, что все ресурсы компании (люди, деньги и имущество) используются для разработки, производства, продвижения и предоставления товаров и услуг потребителям. Например, для того чтобы осуществить встречу с клиентом, необходимы такие ресурсы, как время продавца (человеческий ресурс) и имущество компании (машина, телефон, компьютер и прочее). После того как мы выбрали ресурсы, мы соотносим их с определенными функциями. Например, подумайте о количестве заявок на обслуживание, которое проходит через компьютер. Очевидно, что покупатели, чаще требующие обслуживания, обходятся компании дороже, чем те, кто реже за ним обращается. К сожалению, традиционные системы учета затрат не рассматривают такие различия {239}.

Рисунок 12.5.Метод учета затрат по функциям

Источник : Ashford C. Chea, Activity Based Costing in the Service Sector: A Strategic Approach for Enhancing Managerial Decision Making and Competitiveness, International Journal Of Business and Management 6. № 11 (ноябрь, 2011), 3–10.

Давайте представим следующее: компания производит два продукта, и у нее есть одна команда продавцов, которая занимается продажами. На каждый продукт приходится примерно 50 % всех продаж. Для оценки затрат на оба продукта необходимо определить количество встреч с покупателем, которое приходится на каждый продукт. На продукт 1 приходится три встречи для того, чтобы продажа состоялась, а на продукт 2 – две встречи, значит, всего необходимо пять встреч, чтобы продать оба продукта – 3 (продукт 1) + 2 (продукт 2) = 5. Используя метод АВС, получаем: на продукт 1 приходится 60 % всех офисных затрат, так как его труднее продать, а на продукт 2 приходятся оставшиеся 40 %. Если бы мы применили в данном случае два ранее рассмотренных подхода, то получилось бы, что на каждый из продуктов приходится по 50 % затрат. Обратите внимание на разницу в доходе в Таблице 12.6, показывающей, каким образом эта разница повлияла бы на решения руководителей в зависимости от того, какой метод они использовали бы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.