Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Существует три подхода к расчету затрат: метод полных затрат, метод маржинального дохода и метод учета затрат по функциям (ABC). Руководителю крайне важно сделать правильный выбор метода, который больше всего подходит его компании. Например, может получиться так, что некоторые территории будут оценены неверно, потому что бухгалтерская система неправильно определяет издержки.

Сравнение метода полных затрат и метода маржинального дохода

Самыми популярными и традиционными подходами считаются метод полных затрат(или, как его иногда называют, метод чистой прибыли) и метод маржинального дохода. Споры о том, какой метод стоит использовать, не утихают в течение многих лет {234}. Чтобы разобраться в этом вопросе, важно понимать разницу между прямыми и непрямыми затратами, а также частными и общими расходами.

Прямые затраты связаны, как правило, с продуктом или определенной функцией {235}. Эти затраты рассматриваются, когда продукт или функция уже существует или планируется. Если продукт или функция перестанет существовать, то и сопряженные с ними затраты исчезнут. Примером являются затраты на инвентарь, необходимый для транспортировки товара.

Непрямые затраты являются неразделяемыми, так как они привязаны к нескольким функциям или к нескольким товарам. Даже если один продукт уйдет с рынка, эти затраты останутся. Скорее, наоборот, та часть затрат, которая приходилась на этот продукт, перейдет на оставшиеся продукты или функции. Примером косвенных затрат являются командировочные расходы сотрудника отдела сбыта, продающего несколько линий продуктов. Даже если один из товаров, которые он продает, будет снят с продажи, затраты на его поездку все равно останутся.

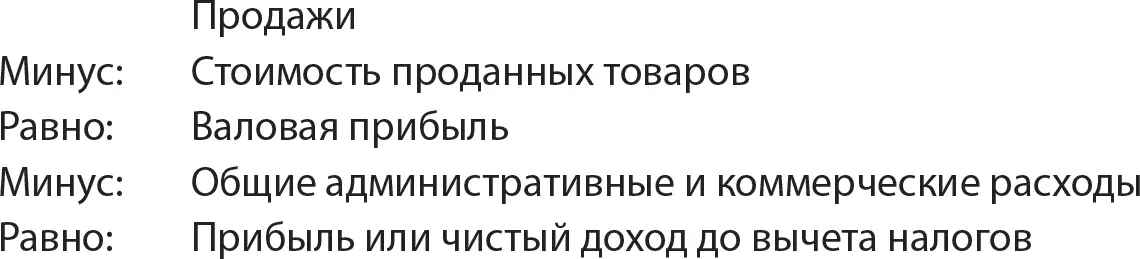

Отчет о прибылях и убытках, или отчет о финансовых результатах, как правило, разграничивает понятия затрат и расходов. К затратам относятся средства, потраченные на материалы, рабочую силу, энергию, аренду и другие единицы, связанные с производством продукта. Стоимость проданных товаров следующим образом отражает эти затраты:

Расходы отражают другие издержки, связанные с ведением бизнеса, например средства, потраченные на рекламу или на управление отделениями компании. Расходы не могут быть привязаны к какому-либо продукту, потому что они представляют собой общие затраты на ведение бизнеса. В анализе маркетинговых затрат не делается такого четкого разделения на затраты и расходы, поэтому данные понятия часто используются как синонимы.

Так же как и затраты, расходы можно разбить на две большие категории: специальные и общие. Специальные расходы можно сравнить с прямыми затратами – они связаны с определенным продуктом или функцией. Эти расходы исчезнут, если продукт будет снят с продажи или функция станет не нужна. Например, если товар прекратил свое существование, то расходы на зарплату продавца, который этот товар продавал, не нужно больше учитывать.

Общие расходы похожи на непрямые затраты: их нельзя привязать к определенному объекту измерения прибыли – к территории, продавцу или товару. Таким образом, эти расходы остаются, даже если объект перестает существовать. Примером является зарплата руководителя отдела продаж, когда объект – один из сотни продуктов компании. В таком случае снятие продукта с продажи никак не отразится на его зарплате.

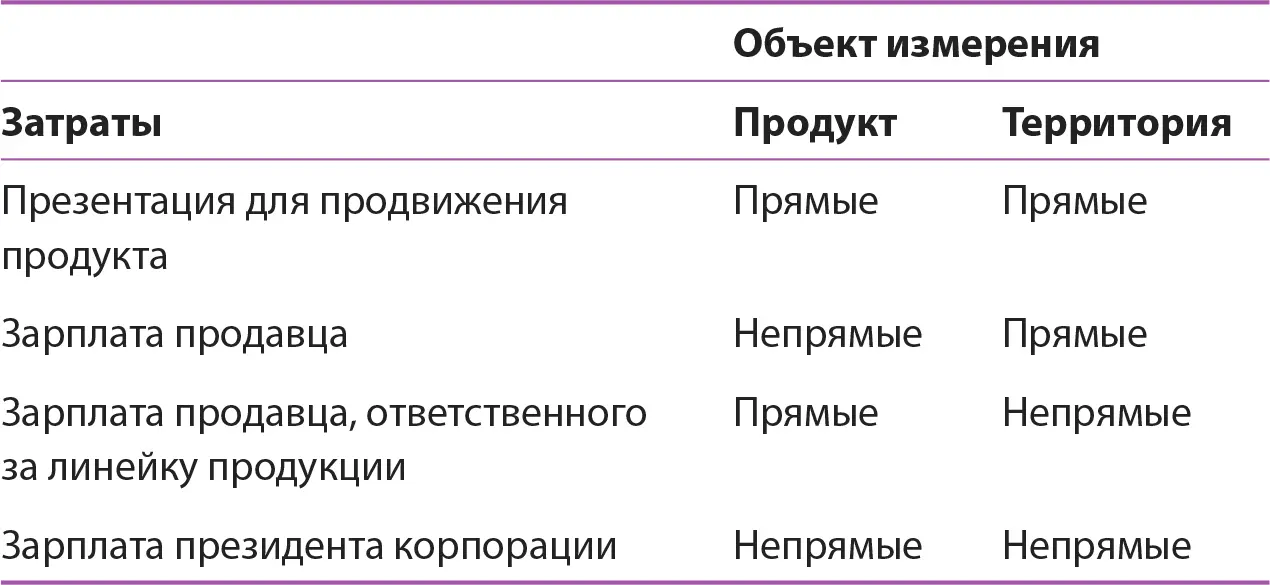

Некоторые затраты или расходы могут оказаться прямыми для одних целей и непрямыми для других. Объект измерения прибыли определяет, куда отнести подобные затраты. Если это линия продуктов, то затраты, напрямую связанные с производством данной линии и ее продажей, будут прямыми. Все остальные затраты в бизнесе будут непрямыми. Если объектом измерения прибыли становится территория, то какие-то затраты, которые были прямыми, таковыми и останутся (если они напрямую связаны с территорией); некоторые станут непрямыми; а какие-то, бывшие непрямыми, станут прямыми. Например: {236}

Как мы уже говорили, не существует единого мнения относительно того, какой подход нужно использовать в анализе маркетинговых затрат – метод полных затрат или метод маржинального дохода. Сторонники метода полных затрат говорят, что все затраты должны быть учтены и каким-то образом отражены в отчете для определения прибыльности любого элемента бизнеса (например, территории, продукта или продавца).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.