Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

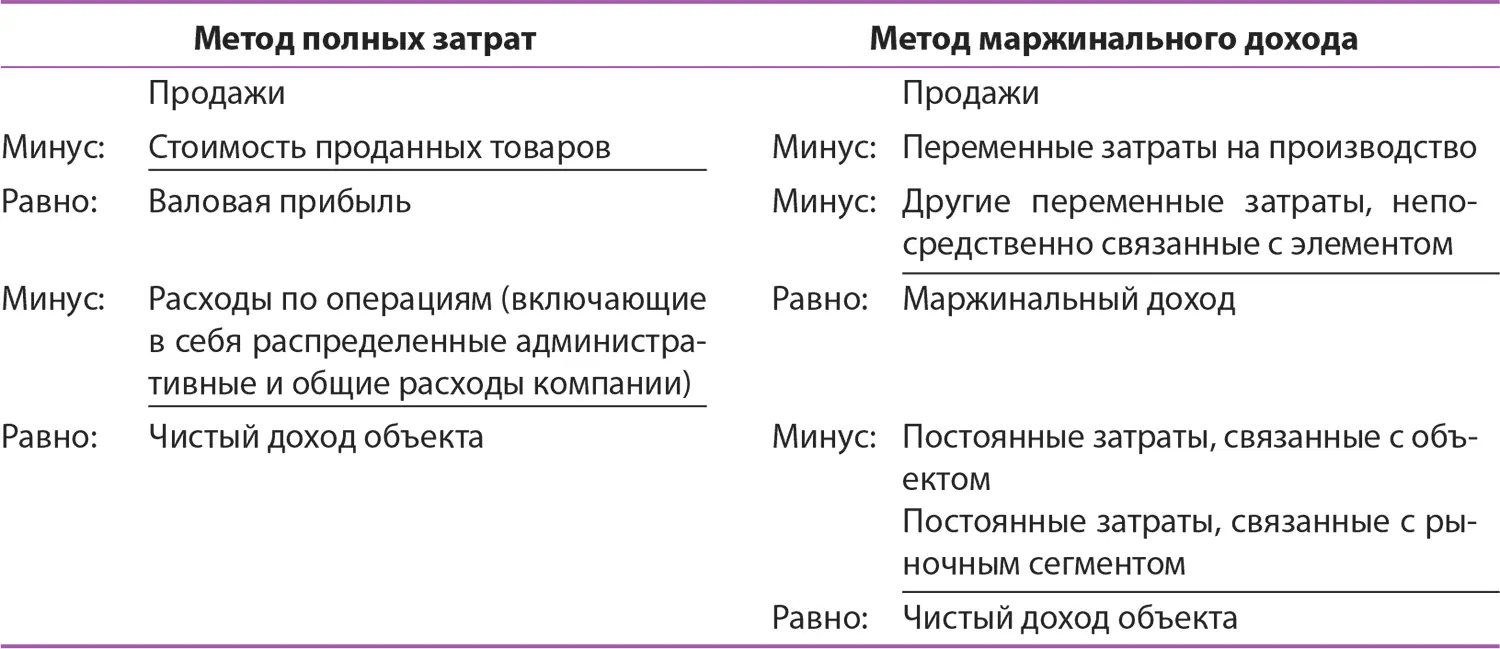

При таком подходе каждая единица несет не только свои собственные прямые затраты, но и часть расходов компании, связанных с ведением бизнеса и относящихся к непрямым затратам. Сторонники этого метода утверждают, что многие непрямые затраты могут быть отнесены к определенному объекту, если можно доказать связь этих затрат с объектом. Если прочной взаимосвязи между определенными затратами и объектом все-таки не наблюдается, то эти затраты должны быть распределены между всеми объектами. При таком подходе чистый доход для каждого маркетингового элемента может быть рассчитан из дохода за вычетом прямых и непрямых затрат {237}.

Сторонники метода маржинального дохода считают, что распределение затрат вышеописанным способом способно ввести в заблуждение. Они предлагают вычитать из дохода элемента только те затраты, которые можно напрямую связать с ним, и таким образом увидеть, все ли с ним в порядке. Любое превышение доходов за пределами этих затрат считается результатом общих затрат на бизнес. Метод маржинального дохода не распределяет затраты по месту их происхождения, он скорее делит их на переменные и постоянные. Таким образом, переменные затраты, вне зависимости от того, появились они в процессе производства, продажи или в рамках определенной административной функции, вычитаются из выручки, в результате чего получается маржинальный доход элемента.

При помощи метода полных затрат все-таки можно попытаться определить, где возникают затраты. Разница этих двух подходов наглядно изображена в таблице 12.1. Во-первых, чистый доход объекта будет совершенно разным при разных подходах, а во-вторых, сторонники метода маржинального дохода даже не обращают внимания на чистый доход, когда оценивают прибыльность определенного объекта бизнеса. Они скорее концентрируют свое внимание на доходе, который приносит этот объект после вычета издержек, напрямую связанных с его продажами.

Таблица 12.1.Различия между методом полных затрат и методом маржинального дохода в анализе затрат

Сторонники метода маржинального дохода все чаще одерживают победу в этом вечном споре. Хотя вначале больше компаний использовали метод полных затрат, сегодня они все чаще обращаются ко второму методу {238}. Действительно, в методе маржинального дохода есть неоспоримая логика. Если затраты, якобы относящиеся к определенному объекту, не перестанут существовать после устранения объекта, зачем приписывать их ему? Такие действия только путают картину и усложняют принятие руководителями верных решений. После того как объект уходит, затраты, прежде приписанные ему, но продолжающие свое существование уже без него, оказываются приписанными другим элементам бизнеса. Таблицы 12.2 и 12.3 иллюстрируют этот парадокс.

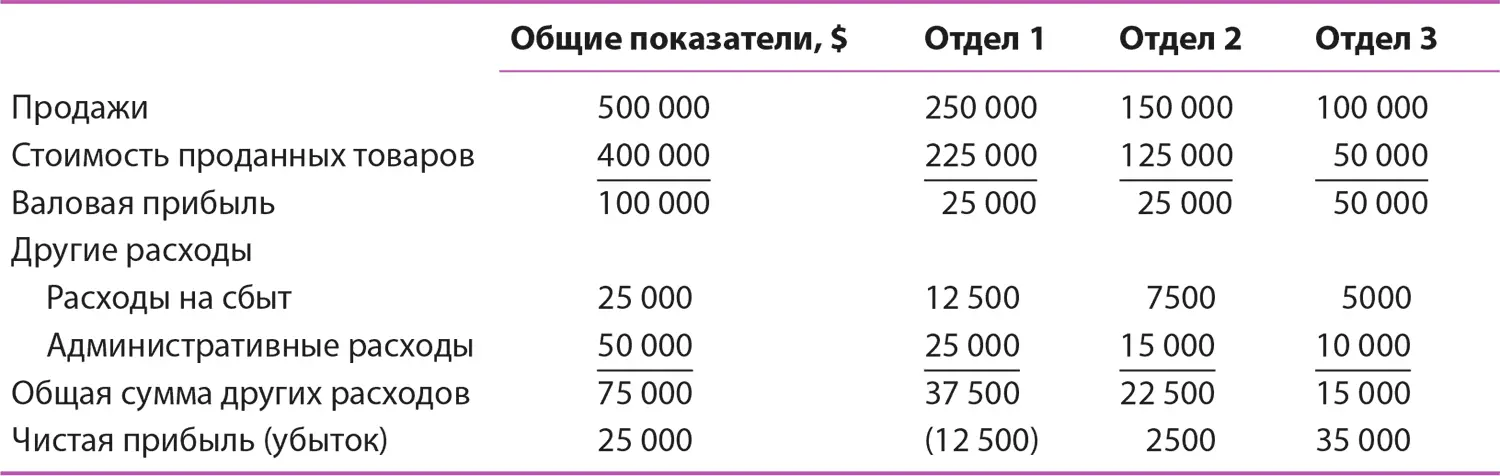

Возьмем для примера магазин с тремя отделами. Административные расходы в таблице 12.2 все постоянные; они были распределены на основании того, какой процент продаж приходится на каждый отдел. Это самый распространенный принцип распределения подобных затрат, о котором мы поговорим позже. Те, кто пользуется методом полных затрат, решат, что отдел 1 стоит ликвидировать из-за размера чистого убытка – $12 500.

Таблица 12.2.Отчет о прибылях и убытках с использованием метода полных затрат

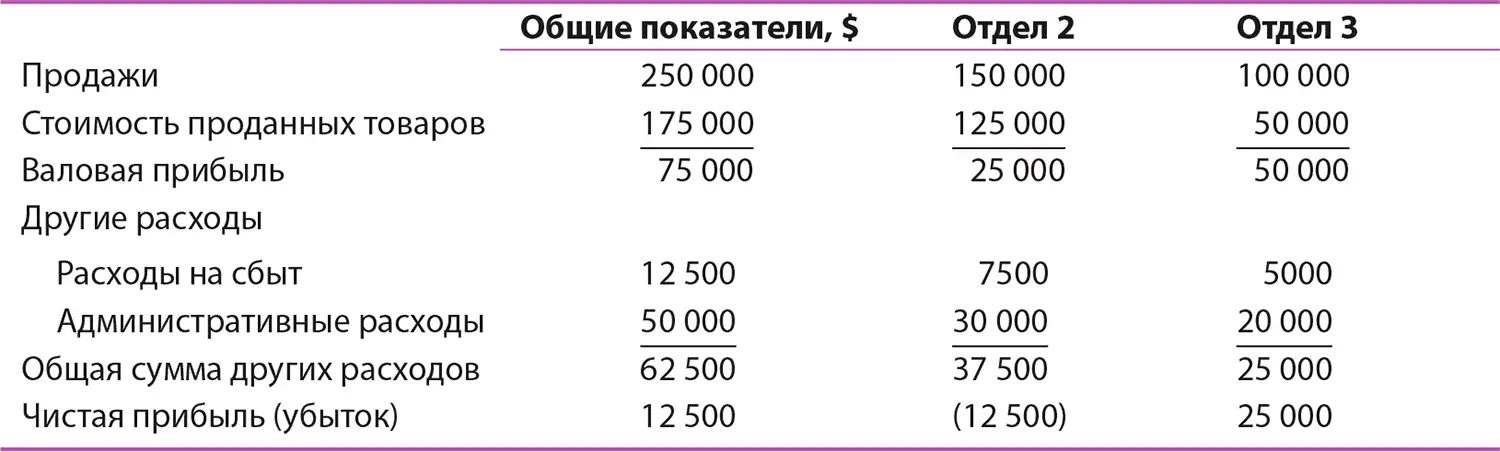

Таблица 12.3.Отчет о прибылях и убытках после ликвидации отдела 1

Теперь давайте рассмотрим, что же произойдет, если компания так и сделает. Прежде всего будут потеряны продажи отдела, однако и расходы, связанные с продажами, тоже исчезнут. Однако $25 000 постоянных затрат придется распределить между другими отделами. Если мы распределим затраты между отделами, также основываясь на проценте продаж, то увидим, что отдел 2 является неприбыльным (см. таблицу 12.3). Следуя нашей политике, мы должны ликвидировать и этот отдел, и тогда $50 000 административных расходов будут отнесены к отделу 3, делая его (а вместе с ним и весь магазин) неприбыльным. Получается, руководству придется закрыть прибыльный магазин только потому, что в одном из его отделов наблюдался небольшой убыток, связанный прежде всего с распределением постоянных затрат. На самом же деле, если рассматривать отдел 1 по методике маржинального подхода, станет очевидно, что он довольно прибыльный (см. таблицу 12.4).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.