Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

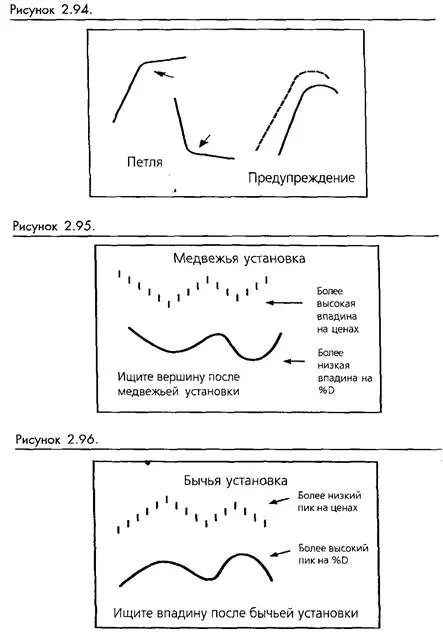

Медвежьи и бычьи установки являются обратными дивергенциями (некоторые называют их конвергенциями). Несколько подписчиков нашего листка сообщили об удачном применении такого рода моделей.

Фиксация доходов

Из-за контртрендовой природы стохастического осциллятора доходы следует получать быстро. Не ждите слишком долго сигнала к выходу от стохастического осциллятора, или вы окажетесь в глупом положении, превратив выигрышную позицию в проигрышную. Вам нужно разработать метод получения дохода, пока рынок движется в благоприятном направлении. Хорошо работает метод ценовых целей. Не жадничайте - используйте успех и проведите тактическое отступление.

Иногда торговля при помощи стохастического осциллятора может развиться в тренд. Если вы достаточно удачливы и сохранили позицию, вы можете изменить стратегию и позволить вашим доходам течь. Такие торги встречаются редко и, если вы последовали нашей рекомендации по получению доходов, вы, вероятно, уже выйдете из торговли, когда тренд подтвердится.

Волатильность (Volatility)

Большое количество технических исследований и торговых систем измеряет рыночную волатильность. Практически все исследования Уайлдера (RSI, DMI, CSI, Параболические системы и прочие) тем или иным способом включают в себя концепцию волатильности. Волатильность также является частью различных исследований: торговых полос и конвертов (например, полос Боллинджера), и является также ключевой составляющей анализа крестиков-ноликов.

К сожалению, простые вычисления волатильности не входят в стандартный набор функций большинства пакетов программного обеспечения, а дополнительные программы, предлагающие системы волатильности, принадлежат к классу "черных ящиков", где их методология не раскрывается пользователю в полном объеме. Мы пользуемся относительно недорогой и полностью открытой программой, которая называется "Профессиональная Система Прорыва" ("Professional Breakout System"), разработанной Стивом Ноутисом, и нашим тестирующим программным обеспечением System Writer Plus для большей части исследований, связанных с во-латильностью.

Мы предпочитаем использовать волатильность просто как дополнительный инструмент, а не в качестве основы системы. Большинство систем, основанных на волатильности должны опираться на бессмысленную оптимизацию, которая заставляет показывать хорошие результаты на данных прошлого. На протяжении периодов, когда волатильность работает хорошо, результаты бывают весьма впечатляющими, включая случаи покупки точно на впадине рынка, когда цены прорываются, и продажи на вершине, когда цены сваливаются. Для волатильных рынков такие системы достигают высокого класса по результатам торговли этим конкретным товаром на короткий промежуток времени. Однако редко можно встретить основанную на волатильности торговую систему, хорошо зарекомендовавшую себя на многообразном портфеле в течение длительного времени.

Не удивительно, что волатильность лежит в основе ряда торговых систем, которые продавались с начале 70-х по цене, доходившей до $10,000. Все эти системы использовали по существу одни и те же методы. Большинство из них являлось прямыми наследниками аналогичных более ранних систем с незначительными изменениями, которые во многих случаях были добавлены только для того, чтобы избежать нарушений прав на интеллектуальную собственность. Говорят, что многие эти системы, основанные на волатильности, были весьма прибыльными.

Измерение волатильности

Все основанные на волатильности торговые системы используют концепцию диапазона для определения величины недавнего рыночного движения. Простейшее определение диапазона - это расстояние между пиком и впадиной данного временного периода. Обычно берется день, но это может быть также неделя или месяц, или даже внутридневной период, измеряемый минутами.

Это простое определение диапазона в основном неплохо работает, но оно не берет в расчет дни с экстремальным ценовым движением. Лимитированные дни, например, могут обладать очень узким диапазоном, но рынок, очевидно, весьма волатилен, и волатильность нарастает. Подобным образом, день с разрывом на открытии, в который торговля происходит за границами диапазона предыдущего дня, являет собой пример нарастающей волатильности, даже если реальный диапазон этого дня меньше, чем у дня предыдущего.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.