Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

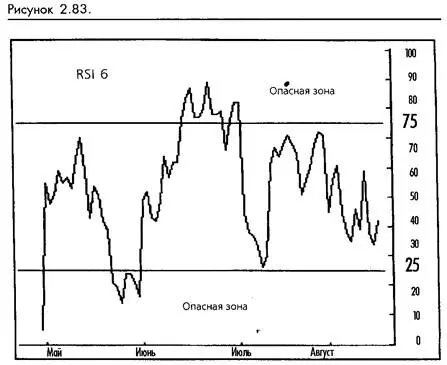

Фильтр RSI предлагает прекрасное решение этой общей проблемы. Если значение RSI выше 75 (если вы покупаете) или ниже 25 (если вы продаете), тогда отложите ваше вхождение. Входите только тогда, когда RSI вернется обратно на уровень между 75 и 25. Обязательно будут происходить незначительные рыночные коррекции, и ваше вхождение не будет приходиться на уровни перекупки или перепродажи. (Смотрите рисунок 2-83.)

Повторное вхождение с RSI

Давайте предположим, что ваша торговля была остановлена, атрендвсе еще продолжается. Что в такой ситуации нужно, так это точный способ задания времени повторного вхождения, чтобы ваш начальный убыток был минимальным.

Используйте краткосрочный (например, 3-дневный) RSI и подождите, пока он развернется и входите только в направлении тренда. Для иллюстрации, давайте предположим, что ваши индикаторы говорят о нисходящем движении рынка, и вам необходима точка повторного вхождения. Далее предположим, что RSI падал и сейчас находится ниже 50. Попытайтесь дождаться, пока RSI вернется на уровень выше 50, затем, когда он развернется вниз, немедленно продавайте. Ожидание легкого восходящего движения очень чувствительного краткосрочного RSI обладает эффектом ослабления любых промежуточных условий перекупки или перепродажи, позволяя вам повторно входить во время незначительной коррекции тренда. (Смотрите рисунок 2-84.)

Фиксация дохода с помошью RSI

Одно из наиболее ценных приложений RSI - применение его для фиксации доходов. Всегда приятно сидеть и позволять доходам течь, но использование относительно медленных исследований неизбежно приведет к потере части дохода до генерации сигнала на выход. Нужен метод выхода, быстро распознающий, когда рынок находится на пике, в сочетании с методом отслеживания остановок, который позволяет доходам течь, пока рынок продолжает движение.

Для фиксации доходов попробуйте использовать краткосрочный RSI, 10- или 14-дневный RSI обычно недостаточно чувствителен. Сигнал фиксации доходов заканчивает свое формирование, когда RSI достигает 75 и выше (25 и ниже, если вы в короткой позиции), и затем возвращается на 10 или более точек. Например, RSI поднялся до 87 и затем спустился назад к 65. На этой точке рынок замедляется, и необходимо предпринять шаги для защиты ваших доходов. Устанавливайте остановки либо на ближайшей впадине за последние п дней, либо на заранее определенной долларовой величине в зависимости от того, что из них ближе. (Смотрите рисунок 2-85.)

Мы обнаружили, что п-дневная впадина очень полезна в качестве точки слежения. Довольно часто рынок будет двигаться назад, не запуская вашу остановку, и вы можете продолжать отслеживать ее довольно долго. Долларовое отслеживание остановок также работает довольно хорошо (смотрите "Тестирование системы", Глава 3).

Медленные стохастические осцилляторы

(Slow Stochastics)

Мы уверены, что в дополнение к стратегиям следования за трендом, применяемым большинством профессиональных трейдеров, постоянство производительности может быть улучшено при помощи технического индикатора, предназначенного для использования на нетрендовых рынках. Стохастический осциллятор является одним из лучших инструментов. Если вы заботитесь о том, чтобы оставаться на стороне тренда, он может быть использован и на трендовых рынках.

Стохастические осцилляторы были популяризованы Джорджем Лэйном, который использовал их в своих образовательных курсах По инвестициям с начала 50-х. Мы посещали многие лекции Джорджа и каждый раз узнавали о стохастических осцилляторах что-то новое. Он совершенствовал использование стохастических осцилляторов на протяжении многих лет своей трейдинговой деятельности и может найти новаторские пути того, как заставить их работать хорошо практически в любой ситуации. Мы ему обязаны большей частью наших знаний в области стохастических осцилляторов. Большая часть нижеследующей информации была почерпнута из статьи Джорджа по стохастическим осцилляторам, написанной для Technical Traders Bulletin.

Основная формула стохастического осциллятора следующая: %К = сегодняшнее закрытие минус впадина последних п дней, разделенные на пик последних п дней, минус впадина последних п дней. %D ~ это трехдневная скользящая средняя %К. %К. и %D производят так называемый быстрый стохастический осциллятор, который редко используется из-за своей чрезмерной чувствительности. (Смотрите рисунок 2-86.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.