Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

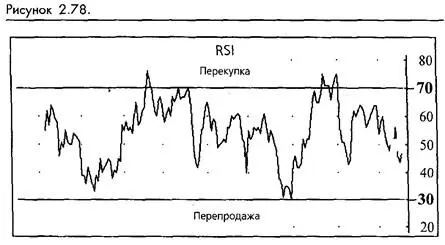

Формула RSI была изобретена Дж. Уэллсом Уайлдером младшим и полностью разъяснена в 1978 в его книге "New Concepts in Technical Trading Systems". RSI вычисляет отношение верхних закрытий к нижним закрытиям на избранном временном периоде и отражает результат в виде осциллятора со шкалой от 0 до 100. Формула такова: RSI = 100 - (100 /1 + RS), где RS = среднее верхнее закрытие за последние п дней, поделенное на среднее нижнее закрытие за последние п дней. Значение около 0 свидетельствует о перепродаже рынка, а значение около 100 - о его перекупке. УаЙлдер рекомендовал использование 14-дневного временного периода, который он понимал как половину цикла на большинстве рынков. (Смотрите рисунок 2-78.)

При использовании 14 дней в качестве значения по умолчанию можно ожидать, что рыночные пики и впадины будут возникать через некоторое время после того, как RSI поднимется выше 70 или опустится ниже 30. Мы не рекомендуем покупать или продавать в точности на этих значениях, потому что при наличии трен-да RSI часто "прилипает" к одному из концов диапазона на дни или даже недели, давая ложные свидетельства о пике или впадине.

Уайлдер и другие пропагандировали использование некоторых стандартных графических технических приемов с RSI, утверждая, что определенные фигуры индекса прогнозируют сходные фигуры низлежащих данных. Далее следуют несколько примеров сигналов RSI, которые мы считаем полезными, руководствуясь собственными исследованиями и опытом.

Ложные колебания (Failure Swings)

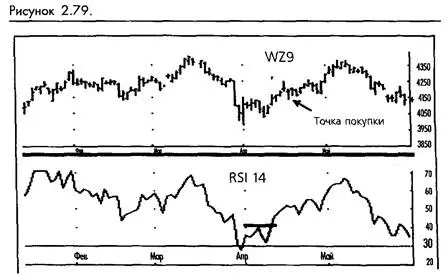

Первой из этих формаций является ложное колебание, которое проще наблюдать на исследовании собственно RSI, нежели на низлежащем графике. Ложное колебание состоит из шипа, образованного RSI, выступающего за отметку 70 и следующего за ним нового шипа с более низким пиком, чем у первого. Реальный сигнал к продаже производится, когда преодолевается нижняя точка между шипами RSI. Сигналом к покупке будет обратная схема с двумя направленными вниз шипами и последующим преодолением высшей точки между ними в верхнем направлении. (Смотрите рисунок 2-79.)

Как видите, ложное колебание может быть мощным сигналом. Помните, лучшие сигналы возникают, когда первый шип уходит далеко за 30 вниз или далеко за 70 вверх. Вы не можете себе позволить игнорировать такие события. Они обычно отмечают существенные промежуточные изменения направления рынка. Остерегайтесь ложных колебаний, которые обладают таким количеством небольших отклонений, что требуют длительного времени для своего определения. Наш опыт подсказывает, что лучшие ложные колебания возникают довольно быстро и их просто обнаружить.

Модели дивергенции RSI

Недельные графики,

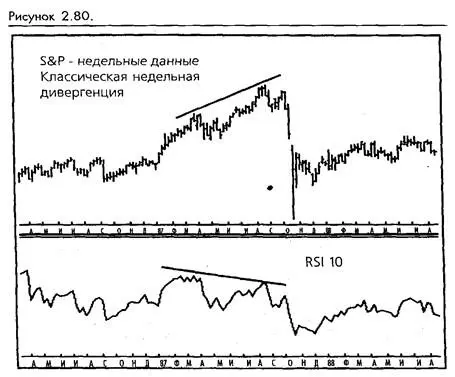

Мы считаем, что наиболее значительные и мощные сигналы RSI возникают в форме дивергенции между структурой индекса и структурой низлежащего графика. Мы нашли эти дивергенции особенно полезными при обнаружении основных долгосрочных пиков и впадин на недельных графиках. Например, взгляните на недельный график SP, ведущий к пику августа 1987. (Смотрите рисунок 2-80.)

Дневные графики.

Мы рекомендуем использовать 10-дневный и 14-дневный RSI для обнаружения моделей дневной дивергенции. Примеров множество. Первый график показывает дивергенцию при помощи 14-дневного RSI. Отметьте, что дивергенция подтверждается невозможностью RSI достичь новой впадины, показывая, что рынок технически силен. Убедитесь, что ваше вхождение в покупку приходится на время после дня подъема, обозначившего дно второго шипа, а не на более раннее время. (Смотрите рисунок 2-81.)

Следующий график демонстрирует дивергенцию 10-дневного RSI, которая предсказала прорыв на казначейских обязательствах в начале августа 1989. Вхождение на продажу - либо на закрытии 2 августа, либо на открытии 3 августа. (Смотрите рисунок 2-82.)

Несмотря на то, что определенное правило сформулировать сложно, мы обнаружили, что дивергенции, у которых пики разделяются всего несколькими днями или более чем 10 неделями, обычно не дают хороших сигналов.

Фильтр вхождений RSi

Одной из наиболее общих проблем, с которыми сталкиваются системы следования за трендом, является вхождение на рынок после сильного разворота. Вхождение никогда не попадает точно на поворот рынка, а происходит после значительного движения цены в новом направлении. Часто кратковременное движение, разворачивающее тренд, делает рынок либо перекупленным, либо перепроданным, делая его уязвимым по отношению к краткосрочной коррекции. Почти все сталкивались с этой проблемой после получения сигнала следования за трендом, вызванного мощным изменением направления. Следует ли вам отважиться на риск вхождения в торговлю после трех дней сильного подъема? Или пяти дней подъема? Вы подождете? Если вы ждете, то чего вы ждете?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.