Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дивергенции

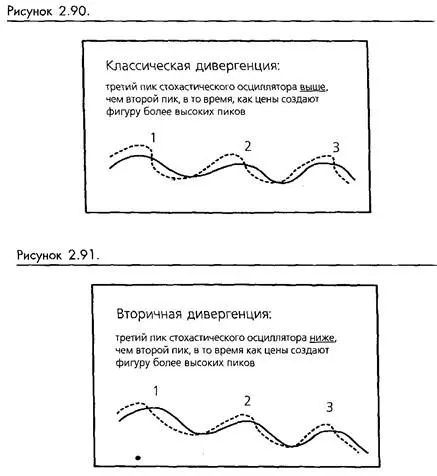

Когда рынок создает новый пик или впадину и стохастический осциллятор не может это подтвердить своим пиком или впадиной, мы получаем дивергенцию. Это могут быть простые дивергенции (снова смотрите рисунок 2-88) или "сигнал классической дивергенции" Джорджа Лэйна, поступающий на тройных пиках. (Смотрите рисунки 2-89 и 2-90.)

Отметьте на рисунке 2-90, что второй пик (2) ниже, чем первый (1). Третий пик (3) выше, чем второй, но ниже, чем первый.

Если рынок не ведет себя так, как от него ожидают*, мы можем столкнуться с "моделью вторичной дивергенции" вроде той, что показана на рисунке 2-91. В этой модели цены также совершают три рывка к вершине, но стохастический осциллятор производит три нисходящих пика, которые и создают дивергенцию. В этой "вторичной" модели, в отличие от классической, точка 3 ниже точки 2. Мы обнаружили, что такие модели дивергенции дают значительно лучшие результаты, чем классические сигналы. Это справедливо для большинства осцилляторов. Мы с удовольствием были бы более точными и определенными в отношении результатов дивергенции, но их чрезвычайно сложно объективно тестировать.

Левые и правые пересечения

Некоторые технические аналитики сделали предположение, что медленное изменение направления, на которое отзывается %D, является несколько более обоснованным, чем быстрое изменение направления, которое измеряет %К. То что ищут эти трейдеры, представляет собой модель, где %D начинает изменять направление перед пересечением, что будет означать, что %К пересечет правую сторону пика или впадины линии %D. Эта последовательность производит "правое пересечение", противопоставляемое "левому пересечению", где %К пересекает %D до того, как последний начинает менять направление.Идея состоит в том, что правые пересечения производят лучшие сигналы, чем левые пересечения. Мы не видим логики в этом умозаключении. Когда мы могли отличить левые пересечения от правых, что иногда непросто, мы не наблюдали никакой корреляции с успехом торговли. (Смотрите рисунок 2-92.)

Колени и плечи

Когда %К пересекает %D снизу вверх и затем отклоняется вниз на несколько процентных пунктов на следующем периоде, но не может снова прорвать %D перед своим новым поворотом вверх, Лэйн называет это "коленом". Это предположительно указывает на силу и устойчивость возрастания цен. Если мы имеем сходную модель на нижней стороне, то называем это "плечом". Модели колена и плеча обычно возникают, когда цены образуют фигуру шипа, которую мы описывали ранее. Быстрое изменение в тренде образует "левостороннее" пересечение в стохастическом осцилляторе. В моделях колена и плеча %К дает дивергенцию на шипах, чего не может сделать %D. (Смотрите рисунок 2-93.)

Крюки и петли - предупреждающие модели

Некоторые исследователи стохастических осцилляторов попытались разработать методы, которые бы предсказывали реальные пересечения и, таким образом, давали бы возможность упреждающего старта. Двумя примерами этих предсказывающих моделей являются петля и предупреждающий крюк.

Модель петли является простым наблюдением того, что линия %D начинает загибаться, предсказывая надвигающееся изменение направления до реального пересечения с %К.

Предупреждающий крюк - это наблюдение экстремального поворота или изменения направления %К перед пересечением с линией %D.

Нам кажется, что обе эти модели дают слишком ранние сигналы вместо того, чтобы давать сигналы надежные. Мы рекомендуем ожидать пересечения. Будьте терпеливы и не бросайтесь на тени. Эти предсказывающие модели могут иметь боль шую ценность, если вы их будете использовать для фиксации доходов, а не для вхождений. (Смотрите рисунок 2-94.)

Медвежьи и бычьи установки

Медвежьи и бычьи установки - это еще одни специальные инструменты Джорджа Лэйна. Медвежьи установки возникают, когда цены растут и создают серии нарастающих пиков и нарастающих впадин. Стохастический осциллятор дает дивергенцию и создает модель понижающихся впадин в то время, как цены продолжают расти. Эта установка свидетельствует о том, что следующий скачок цен вверх может произвести важную вершину. (Смотрите рисунок 2-95.)

Бычьи установки возникают, когда цены падают и производят серии понижающихся впадин и понижающихся вершин. Стохастический осциллятор дает дивергенцию и создает схему повышающихся пиков в то время, как цены продолжают падать. Эта установка указывает на то, что цены в скором времени создадут важную впадину. (Смотрите рисунок 2-96.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.