Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Выбор структуры погашения кредита важен не только для инвесторов; она также оказывает влияние на стоимость продукции или услуг, предоставляемых проектной компанией, и может оказаться решающим фактором в ситуации, когда спонсоры находятся в положении конкурентов относительно предложений для предполагаемого проекта.

§ 12.2.4. Гибкий график погашения долга

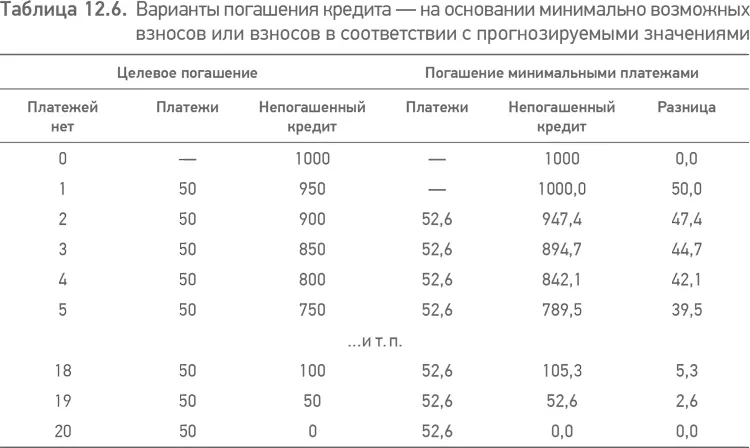

Чтобы предоставить определенную степень свободы для проектной компании в случае возникновения временных проблем с денежным потоком (особенно на начальной стадии эксплуатации проекта), заимодавцы могут согласиться с целевой структурой погашения долга (target repayment structure). Согласовываются два графика погашения долга: один предполагает вариант, который заимодавцы действительно хотели бы получить, если проект выйдет на прогнозируемый уровень производственных показателей (то есть это уровень погашения кредита, который позволяет им достичь своих целей), и другой, который обеспечивает минимальный уровень погашения долга, который позволяет только избежать дефолта проектной компании. Например, если целевые взносы за 6 месяцев при погашении кредита в 1000 за 10 лет составят 20, то график минимального погашения может быть таким, как представлено в табл. 12.6.

Если проектная компания имеет приемлемый денежный поток, то она обязательно должна осуществлять платежи в размере, приближающемся к целевому графику погашения платежей, но если это не так, то она, по меньшей мере, обязательно должна следовать графику погашения кредита минимальными взносами. Как можно увидеть в табл. 12.6, два варианта погашения кредита различаются между собой только одним начальным взносом (50), этот взнос распределяется между оставшимися 19 платежами в графике погашения кредита минимальным взносами. Суммы непогашенного кредита для каждого варианта с течением времени все больше и больше уравниваются, и финальный платеж в обоих вариантах осуществляется в то же самое время; таким образом, на момент окончания первых шести месяцев разница составляет целый платеж в 50, тогда как на момент предпоследнего платежа она только 2,6. Этот вариант предоставляет проектной компании шестимесячный период для маневра на начальной стадии эксплуатации проекта, когда, вполне вероятно, могут возникнуть проблемы в результате отсутствия необходимого опыта в эксплуатации.

§ 12.3. Использование заимствования и собственного капитала

§ 12.3.1. Приоритетность использования

Как только с заимодавцами согласована величина соотношения «долг / собственный капитал», встает вопрос, что должно быть использовано в первую очередь – заимствование или собственный каптал. Очень часто спонсоры предпочитают не торопиться с внесением своих денежных средств в проект, потому что чем позже они инвестируют свои средства, тем выше будет IRR для их инвестиций (потому что сокращается период времени между датой внесения инвестиций и датой получения дохода).

Например, ежегодная структура погашения кредита, представленная в табл. 12.5, предполагает, что собственный капитал инвестируется в конце периода сооружения с погашением кредита и выплатой дивидендов начиная со следующего года. В действительности IRR достигла бы значения только 19 %, как это показано в таблице, если бы был использован капитал переходного кредита (см. далее), в ином случае собственный капитал должен был бы быть инвестирован, чтобы компенсировать проектные расходы, перед тем как закончился этап сооружения. С другой стороны, если предположить, что собственный капитал инвестирован на 50 % на начало второго года этапа сооружения и 50 % еще через год, то IRR инвесторов снизится с 19 до 14 %.

Очевидно, что заимодавцы предпочтут, чтобы собственный капитал был инвестирован в первую очередь или пропорционально с заимствованием, но, как правило, они не будут возражать, если первым используют заимствование, если спонсоры юридически заверят, что они осуществят инвестиции в собственный капитал (и выполнят это немедленно, если проект вступит в фазу неплатежей). Банковские гарантии или аккредитивы могут потребоваться в качестве обеспечения для такого невостребованного собственного капитала. Таким образом, риск инвесторов остается неизменным вне зависимости от даты внесения инвестиций в собственный капитал, но тем не менее многие инвесторы оценивают свои доходы – правильно это или нет, – основываясь на дате внесения инвестиций (см. § 11.8.4).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.