Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

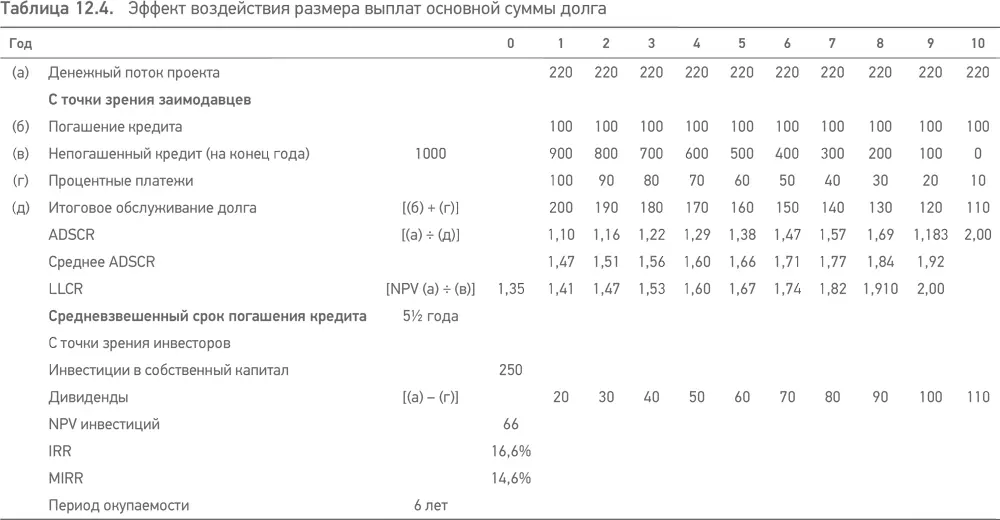

• Проектные расходы: 1250.

• Соотношение «долг / собственный капитал»: 8:20.

• Сумма кредита: 1000.

• Погашение: в течение 10 лет с ежегодной задолженностью.

• Процентная ставка: 10 % годовых.

• Сумма собственного капитала: 25.

• Денежный поток перед выплатой сумм по обслуживанию долга и дивидендных платежей: 220 ежегодно.

• Денежный поток после осуществления выплат по обслуживанию долга: полностью выплачен в качестве дивидендов для инвесторов.

• Остаточная стоимость проекта: ноль.

• Ставка дисконтирования NPV для инвесторов (стоимость капитала): 12 %.

• Ставка реинвестирования для инвесторов (для расчета MIRR): 12 % годовых.

Следующая очевидная проблема, связанная с размером погашения основного долга, заключается в том, что сумма ежегодного обслуживания на первом году (200) практически в два раза больше, чем на десятом году (110), и, соответственно, ставка ежегодного покрытия при обслуживании долга составляет 1,10:1 (слишком низкая, чтобы не вызывать беспокойства) на первом году и 2,00:1 (значительно выше, чем требуется) на десятом году.

С другой стороны, дивиденды инвесторов агрессивно растут; в промежуток времени между первым и десятым годом они выросли в пять с половиной раз; потребуется около шести лет, чтобы вернуть первоначальные инвестиции.

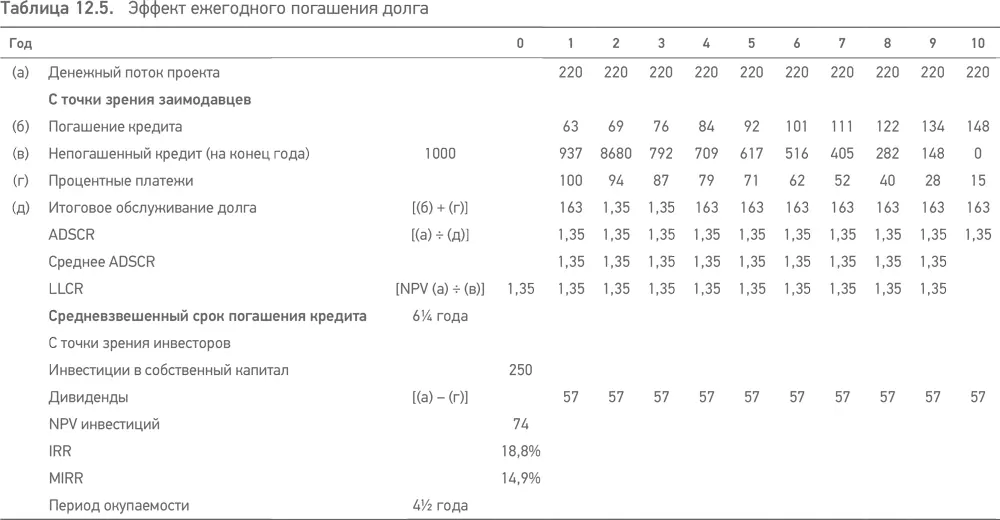

Выгоды от перехода на аннуитетную структуру погашения очевидны; ставка ежегодного покрытия при обслуживании долга подходит при значении 1,35:1 на всем протяжении заимствования благодаря размеру платежей по обслуживанию долга, то же самое относится и к ставке на покрытие на период жизни кредита.

Размер дивидендов за весь период не меняется, хотя итоговая сумма дивидендов, полученных инвесторами за весь период жизни кредита, уменьшается с 650 до 573 (потому что большая сумма процентов выплачивается заимодавцам); IRR для инвесторов улучшается, с 16,6 вырастает до 18,8 %; однако увеличение МIRR (отображает более справедливую картину) носит более ограниченный характер – с 14,6 % увеличивается до 14,9 %. Значительно уменьшается период окупаемости – до четырех с половиной лет.

Для инвесторов структура погашения является сравнительно более важным показателем, чем процентная ставка по кредиту. Если в рассматриваемом примере заимодавцы предлагали снизить их процентную ставку на 0,25 % в обмен на использование равномерной структуры погашения долга вместо аннуитетной структуры погашения, то выгоды IRR для инвесторов при этом составляли бы 0,6 %, тогда как аннуитетная структура погашения стоит дополнительных 2,2 %. Точно так же, вероятно, будет выгодно заплатить более высокую процентную ставку для получения более длинного периода финансирования, если существуют обоснованные предпосылки, чтобы генерировать требуемый денежный поток для такого продления срока финансирования.

Однако аннуитетная структура погашения значительно увеличивает платежи по обслуживанию долга и тем самым уменьшает ставку ежегодного покрытия при обслуживании долга в последние годы существования проекта. Она также увеличивает средний срок существования риска для заимодавцев: в табл. 12.4 он составляет 5,5 года, тогда как в табл. 12.5 от уже достигает 6,5 года. Если нет четких прогнозов относительно размера более поздних денежных потоков проекта, то заимодавцы могут требовать более высокие ставки покрытия и более короткие средневзвешенные сроки погашения кредита, чем им может предложить аннуитетная система погашения. Компромисс между аннуитетной структурой погашения кредита и равномерной системой погашения может быть найден путем переговоров в каждом отдельном случае.

С другой стороны, если прогнозируется, что денежные потоки проекта в последние годы будут значительными, то погашение долга путем очередных взносов даже более медленное, чем при ежегодной структуре погашения, но с соответствующими ежегодными ставками покрытия может оказаться приемлемым, хотя заимодавцы сопротивляются слишком большим платежам в счет погашения долга в последние годы, так как это приводит к неоправданному увеличению средневзвешенного срока погашения кредита.

Если прогнозируется, что денежные потоки будут непостоянными, то для погашения кредита могут также использовать гибкий график, который поддерживает тот же самый уровень ставки ежегодного покрытия при обслуживании долга на протяжении всего срока существования кредита (также известный как искусственный график погашения долга, «sculptured» repayment schedule). Он может быть использован, к примеру, если в последние годы денежные потоки после выплаты налогов снижаются, потому что пришло время выплачивать отсроченные налоги, если на начальной стадии эксплуатации проекта проектная компания воспользовалась ускоренной налоговой амортизацией для своих активов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.