Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

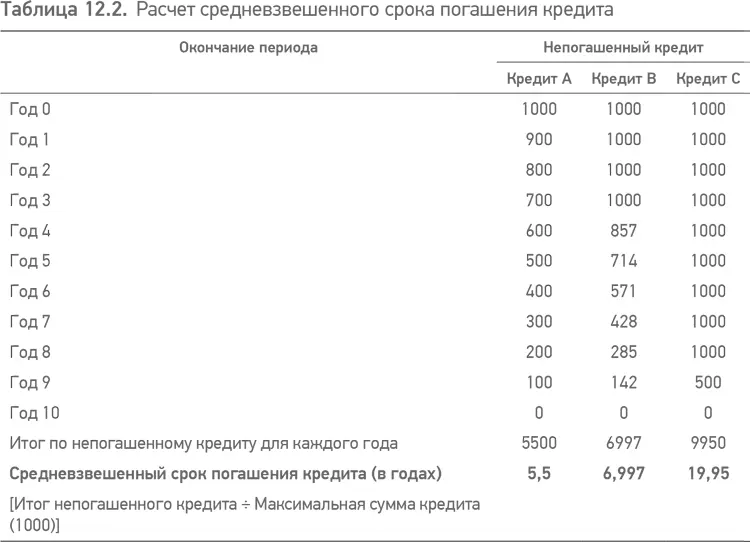

Средневзвешенный срок погашения кредита – это среднее количество лет (или более короткие периоды, например в 6 месяцев), на протяжении которых основная сумма долга остается непогашенной. При его расчете складывают непогашенные остатки кредита за каждый год, а затем получившееся значение делят на сумму первоначального кредита. Таким образом, если кредит из 4 погашается ежегодным платежом в 1 на протяжении 4 лет, то средневзвешенный срок погашения будет 2,75 года ([4 + 3 + 2 + 1] ÷ 4). Таблица 12.2 демонстрирует, как это работает при различных графиках погашения кредита. Однако при проектном финансировании этот расчет не так прост, как это может показаться; если кредиты проектного финансирования используются на протяжении периода времени, то в таком случае что следует считать «первоначальной» суммой кредита?

Существует три способа решить эту проблему.

• Добавить весь период использования к расчетному показателю средневзвешенного срока погашения кредита; аргументом за такой подход может служить тот факт, что заимодавцы рискуют суммой всего кредита в период его использования. В результате этого средневзвешенный срок погашения кредита для данных, представленных в табл. 12.2, возрастет на два последующих года.

• Игнорировать период использования и рассматривать только средневзвешенный срок погашения кредита (его принимают таким, как его рассчитывают экспортно-кредитные агентства в соответствии с требованиями соглашения OECD Consensus, см. § 10.3.2).

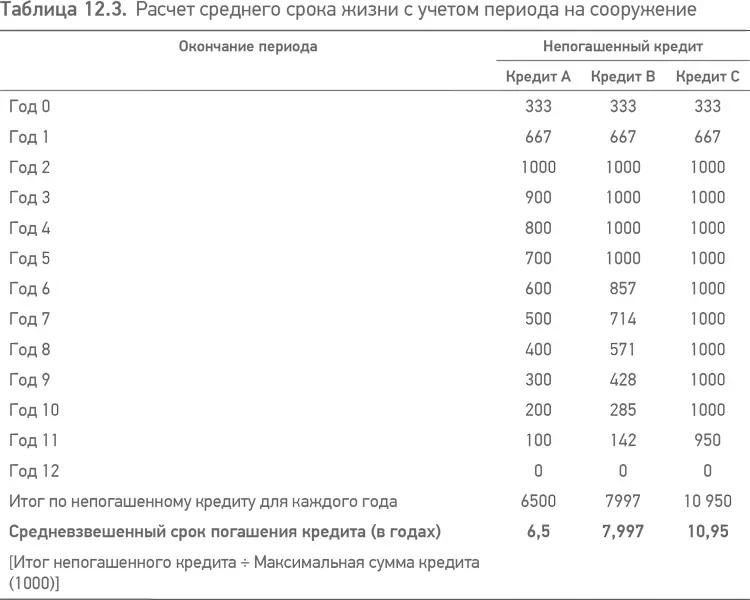

• Рассматривать знаменатель вычислений как максимальное значение непогашенной основной суммы кредита (хотя это становится достаточно проблематичным, если размер непогашенного кредита изменяется и то увеличивается, то уменьшается, то есть он погашается из другого источника, и затем эти средства опять используются). Таким образом, если предположить, что на стадии сооружения кредит использован за три захода в течение двух лет, 1/3 в начале и по 1/3 в конце каждого года периода использования, и различные сценарии платежей остаются неизменными, то результаты представлены в табл. 12.3 (то есть в этом случае средневзвешенный срок погашения кредита увеличится на 1 год, это вытекает логически из факта, что кредит используется равномерно в двухгодичный период).

§ 12.2.3. График погашения

Обычно приступают к погашению кредита через шесть месяцев, после того как проект сооружен, и обычно последующие платежи рассчитывают с шестимесячным интервалом. В случае использования облигационного финансирования может быть создан фонд погашения, чтобы саккумулировать всю сумму, полученную от размещения облигаций при наступлении срока их погашения, а не погашать ее постепенно, но очевидно, что это увеличивает стоимость финансирования и не имеет широкого применения на облигационном рынке проектного финансирования. Следовательно, проектное финансирование на основе размещения облигаций амортизируется (погашается) точно так же, как и финансирование на основе кредита.

Что касается структуры погашения, то можно было бы подумать, что самый справедливый способ сотрудничать с заимодавцами – это предположить, что объем денежного потока проекта достаточен с учетом долгосрочной перспективы, чтобы погашать финансирование равнозначными суммами (например, если кредит составляет 1000 и его возвращают на протяжении десяти лет, то сумма таких платежей должна составлять 100 ежегодно, как в случае с кредитом А в табл. 12.3). В действительности такая структура погашения, хотя она и не является исключительной, не несет выгод для инвесторов проектной компании, поскольку в этом случае слишком большая часть денежного потока выплачивается заимодавцам в первые годы существования кредита, когда процентные платежи велики. Это также приводит к тому, что проект в первые годы имеет более низкую ставку ежегодного покрытия при обслуживании долга, как раз в момент времени, когда денежный поток проекта, вполне вероятно, испытывает сложности, связанные с проблемами, возникающими при запуске проекта в эксплуатацию. Более приемлемый подход предполагает использование структуры аннуитетных платежей, при которой уровень суммарных затрат на погашение основной суммы долга и процентные выплаты сохраняются на протяжении всего срока существования кредита.

Это может быть проиллюстрировано упрощенными примерами, представленными в табл. 12.4 и 12.5, которые имеют следующие общие допущения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.